| A l’heure où cet article était rédigé, des rumeurs laissaient penser que la mise en œuvre de la Flat Tax de 30% interviendrait dès le mercredi 27 septembre 2017, jour de présentation du projet de loi de finance 2018 en conseil des ministres, et non pas le 31 décembre 2017, comme attendu. Il est évident qu’une telle accélération de la réforme nécessitera une adaptation de stratégie patrimoniale. Notre équipe de conseillers en gestion de patrimoine se tient à votre disposition en permanence pour vous apporter les meilleures réponses. N’hésitez pas à nous contacter à tout moment au 0800 800 505 (appel et service gratuits) |

Le gouvernement a décidé de réformer l’assurance-vie de deux manières :

- mise en place d’une Flat tax de 30%, un Prélèvement Forfaitaire Unique pour les contrats de plus de 150 000€ par personne ou 300 000€ pour un couple

- augmentation des prélèvements sociaux qui passeront de 15,5% à 17,2% en 2018.

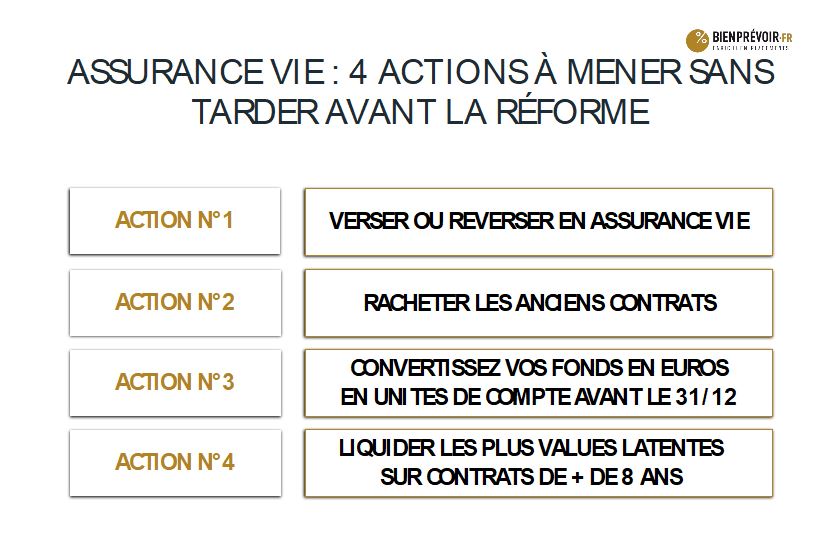

D’ici à la mise en place de la réforme, début 2018, il convient de rapidement agir pour figer des conditions fiscales pour vos contrats d’assurance vie. Ces 4 actions, que nous détaillons ci après consistent à :

- verser sur vos contrats d’assurance vie dès maintenant sans attendre 2018

- profiter des conditions actuelles pour racheter vos vieux contrats et reverser sur de nouveaux contrats plus attractifs en rendement et frais

- solder vos plus-values latentes sans attendre

C’est le moment pour verser en assurance vie, avant la fin de l’année.

Bénéficiez ainsi de l’ancienne fiscalité plus favorable.

Versez en assurance vie avant la date du 1er janvier 2018 pour profiter des conditions offertes actuellement aux contrats supérieurs à 150 000€ pour une personne seule ou 300 000€ pour un couple. La nouvelle flat tax, le Prélèvement Forfaitaire Unique (PFU) de 30% ne s’appliquera pas aux contrats supérieurs à 150 000€ / 300 000€ ouverts ou versés avant le 31 décembre 2017.

Tout versement réalisé avant la réforme bénéficiera donc de l’ancien régime, y compris pour les contrats dépassant les 150 000 €.

C’est le moment de liquider (mais sans jamais procéder à un rachat total) vos vieux contrats d’assurance-vie ouverts après le 13 octobre 1998 (qui bénéficient de conditions particulières sur la transmission).

Profitez notamment à plein de l’abattement des 9 200€ pour un couple, et 4 600€ pour une personne seule.

Donc profitez à plein de l’abattement mais surtout du niveau des prélèvements sociaux actuels qui augmenteront le 1er janvier 2018 de +11%.

En effet, il faut rappeler que lorsqu’on procède à un rachat sur un contrat d’assurance vie, le rachat se décompose en une partie en capital et une autre en intérêts. Hors seule la partie d’intérêts est taxée. C’est ce qu’on appelle la règle du rachat proportionnel, qui se calcule ainsi : Rachat imposable = Montant du rachat partiel – (primes versées x rachat partiel / valeur de rachat).

Cette règle permet à un couple de procéder à un rachat annuel sans fiscalité pouvant aller en moyenne jusqu’à 30 000€ par an.

Les contrats saturés de fonds en euros sont d’ancienne génération sont les plus touchés par cette mesure

En effet, sont notamment concernés par ces opportunités de rachats partiels à moindre coût fiscal, les anciens contrats d’assurance-vie essentiellement investis en fonds en euros qui n’ont que faiblement performé ces dernières années, et qui en conséquence sont plutôt bien chargés en capital mais peu en intérêts. Dans ce cas, il y a une fenêtre de sortie exceptionnelle actuellement avant le 31 décembre 2017.

Les anticipations de rendement des fonds en euros classiques pour 2017 ne dépassent pas en moyenne 1,5%. La chute continue donc. Rappelons qu’au delà de la mise en place de la Flat Tax de 30%, s’ajoutera la hausse des prélèvements sociaux de +11% à partir du 1er janvier 2018.

Le rendement des fonds en euros, déjà faible, sera d’autant plus réduite à partir du 1er janvier prochain.

Il est donc probable que les fonds en euros classiques ne survivent pas au nouveau contexte fiscal. Il faut probablement y voir une volonté du gouvernement Macron / Philippe qui in-fine souhaite la fin des fonds en euros, symbole de l’épargne qui ne contribue que peu à la marche de l’économie. Faut-il rappeler cependant la contribution des fonds en euros au financement de la dette française depuis des décennies ?

C’est en tout cas probablement l’objectif principal du gouvernement que de faire sortir les épargnants des fonds euros, classiques pour les ramener vers les placements qui financent directement les entreprises.

Dans ce contexte il ne sert à rien de résister et il vaut mieux anticiper le mouvement, et enclencher dès maintenant ce changement pour ne pas se retrouvé piégé avec son épargne.

Trois options sont disponibles et à mixer à votre convenance :

- investir partiellement dans les en supports immobiliers d’entreprise (SCPI ou OPCI)

- investir partiellement en unités de comptes de type actions ou indices,

- souscrire tant qu’il en est encore temps en fonds en euros immobiliers.

Dégager les plus values latentes sur ses placements (compte titres, assurance vie) avant le 31/12/17 puis les réinvestir immédiatement soit sur les contrats existants de + de 8 ans, s’ils sont de bonne qualité, soit en en ouvrant de nouveaux plus performants. Cela permettra de réduire la fiscalité sur ces revenus et de ne payer la nouvelle CSG ensuite sur une partie plus réduite. Vous profiterez donc d’une CSG à 15,5 % avant le 31 décembre 2017 contre 17,2 % si vous liquidez vos plus values à partir du 1er janvier 2018.

Attention cependant aux frais : lors du ré-investissement de vos plus-values des frais peuvent êtres demandés, veillez à ce qu’ils ne dépassent pas 1,5% maximum par support.

Conclusion :

L’assurance vie va évoluer avec la nouvelle loi de finance et la réforme de la fiscalité :- la mise en place d’un PFU (Prélèvement Forfaire unique) de 30% pour les « fractions de revenus » dépassant 150 000€ ou 300 000€ pour un couple,

- la hausse des prélèvements sociaux de +1,7% lorsque le PFU ne s’appliquera pas

- les bénéfices en cas de transmission avant et après 70 ans,

- les possibilités d’obtenir des avances, simplement et rapidement

- les possibilités d’investir en devises, notamment via l’assurance vie luxembourgeoise

- des revenus immobiliers fiscalement bien traités

- l’abattement de 9200€ sur les revenus au delà de 8 ans

- la possibilité de choisir d’être soumis à l’impôt sur le revenu si celle-ci est plus attractive

- Enfin, l'assurance-vie va gagner en compétitivité grâce à la flat-tax de 30% pour les épargnants qui souhaitent retirer des revenus dès les premières années d'ouverture de leur contrat, comme c'est souvent le cas avec les chefs d'entreprises qui placent le fruit de la vente de leur entreprise

Vous souhaitez être accompagné par un de nos conseillers experts ?

>> Remplissez le formulaire ci-dessous

pour qu'un conseiller indépendant, bienprévoir.fr vous contacte <<

UNE QUESTION

OU UN MESSAGE A NOUS ADRESSER ?

OU UN MESSAGE A NOUS ADRESSER ?

REMPLISSEZ LE FORMULAIRE SUIVANT