Quels placements pour 2015 ?

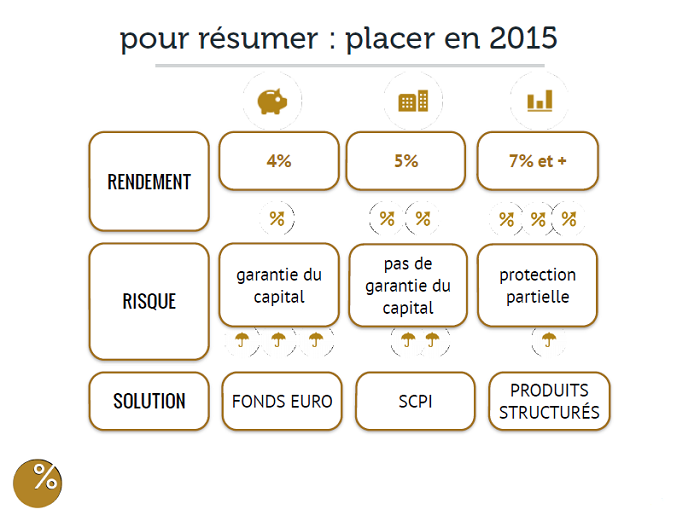

Pourquoi ce contexte de taux bas ? Ce sont les risques déflationnistes, et la morosité de la situation économique en Europe, qui explique ces taux bas. La BCE a réagis tardivement au risque déflationniste, en mettant en place notamment des taux négatifs pour les banques qui déposent dans ses coffres. Les autres décisions de la BCE qui ont suivi depuis cet été, n’ont pas encore eu les effets escomptés. Cela devrait prendre du temps. Le contexte de taux bas va t il durer encore longtemps ? Quelles perspectives ? Pour rappel, la France n’a jamais emprunté dans des conditions aussi faible qu’aujourd’hui : la France emprunte actuellement à taux inférieur à 1% (0,8 à 0,9%). Le contexte de taux est probablement présent pour plusieurs années en Europe, même si la FED décidait, comme on s’y attend, de remonter ses propres taux courant 2015. Quel est l’impact de ce contexte sur mon épargne ? Tout d’abord l’épargnant, dans le contexte actuel, a des intérêts immédiats contraires à celui des autres agents économiques de la zone euro ; en effet, les épargnants recherchent du rendement pour leur épargne, alors que les entreprises notamment, ont besoin de redonner de l’air à leurs marges et de pouvoir investir durablement à moindre coût. Mais en réalité les intérêts convergent, car lorsque les taux repartiront à la hausse cela voudra dire que les banques ont rouvert le robinet du crédit, que l’investissement des entreprises a repris, et donc que les entreprises refont des profits. En même temps, il faut préciser que malgré des taux d’emprunt extrêmement bas , le différentiel entre taux du crédit et inflation a rarement été aussi élevé. Donc cela reste cher d’emprunter actuellement, donc les taux vont devoir encore baisser probablement pour relancer la machine des entreprises. Cela vaut donc à contrario pour l’épargnant ; le rendement réel de l’épargne a rarement était aussi élevé. En conséquence, les placements intégrant des obligations d’Etat et d’Entreprise délivrent la performance la plus faible. Exemple : fonds en euros de l’assurance vie, mais c’est également ce qui explique l’extrême faiblesse des Livrets A, compte à terme, etc.… Comment faire pour conserver un rendement attractif de son épargne dans ce contexte ? Dans ce contexte il faut donc abandonner l’idée d’un épargnant « Pécheur » mais se muer en un épargnant « Chasseur », pour redonner du punch à ses placements. Donc selon le niveau de risque que l’on souhaite prendre on va pouvoir déterminer un rendement cible pour son épargne. Regardons l’infographie suivante ;

Produits associés

UNE QUESTION

OU UN MESSAGE A NOUS ADRESSER ?

OU UN MESSAGE A NOUS ADRESSER ?

REMPLISSEZ LE FORMULAIRE SUIVANT