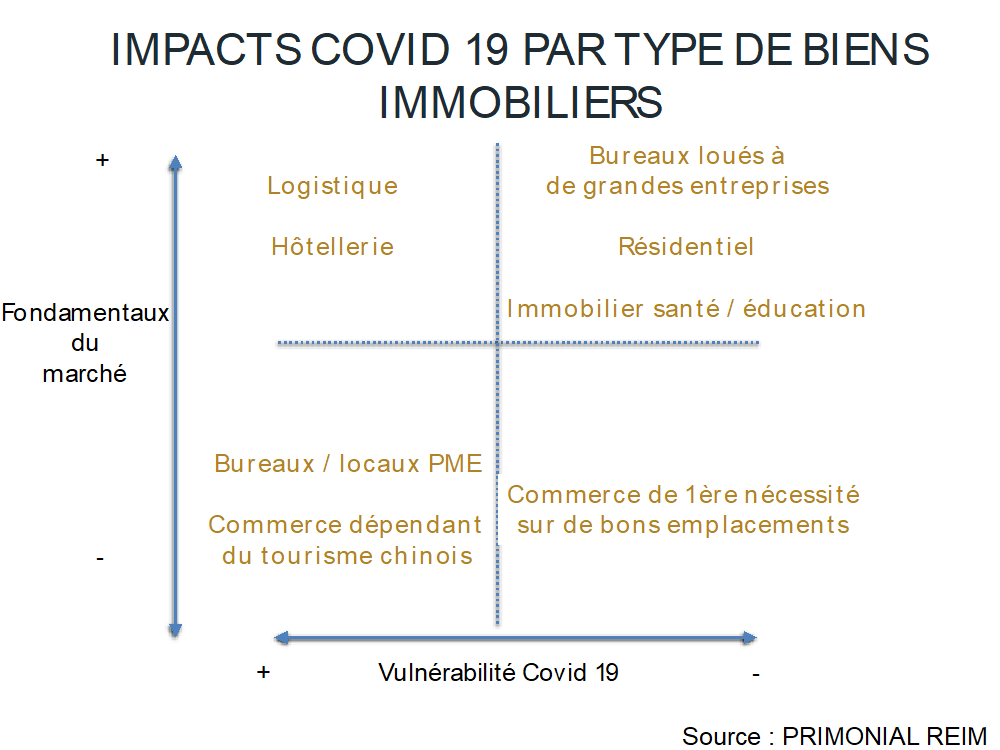

Quels sont les secteurs immobiliers les plus fragilisés ?

Les secteurs immobiliers les plus fragiles dans ce contexte de crise sanitaire sont d'abord l'hôtellerie de tourisme et d’affaires, le commerce non alimentaire ou le commerce lié au tourisme notamment chinois. Les bureaux loués aux TPE, PME et la logistique du transport aérien sont aussi en souffrance, tout comme l’immobilier de la chaîne logistique dans son ensemble. Une nette remise à plat des stratégies d’investissement dans ce secteur est à prévoir à la sortie de crise.

Quels sont les secteurs immobiliers les moins touchés ou les plus robustes ?

A l'inverse, le secteur immobilier qui résiste le mieux est le secteur tertiaire (bureaux et sièges loués à de grandes sociétés), dans les grandes agglomérations françaises, européennes et notamment en Allemagne. L'Allemagne est le pays qui fait preuve de la plus grande résilience, tout en bénéficiant d'une politique budgétaire très bien contenu, ce qui lui permettra de redémarrer plus vite. En complément, le commerce alimentaire et de première nécessité, le secteur des logements résidentiels ainsi que l'immobilier de santé et éducation, sont les secteurs qui vont traverser la crise sanitaire avec peu voire aucun impact sur le versement des loyers notamment.Dans ce contexte comment vont évoluer les produits de pierre papier en particulier ?

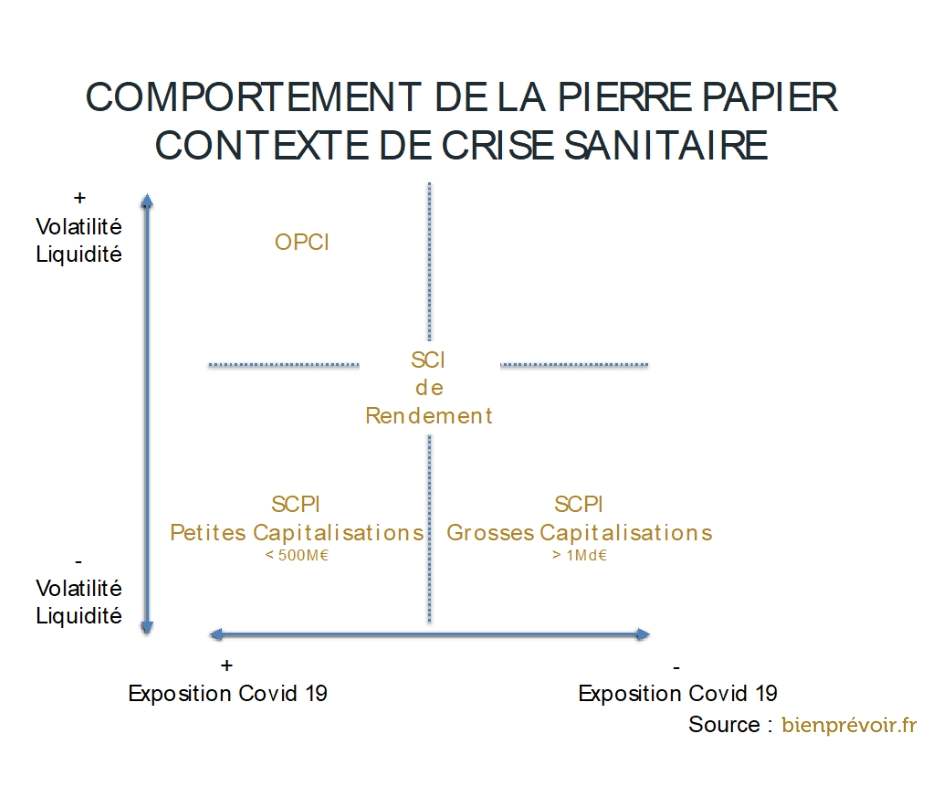

Il y aura des impacts probablement sur le règlement des loyers du 2nd et 3ème trimestre, mais certains véhicules réagiront avec plus ou moins d’amplitude aux chocs en cours. Rappelons d'abord comment se comportent les différents produits immobiliers dits de pierre papier :- SCPI : elles sont peu volatiles, car elles ont pour objectif un investissement de long-terme (8 à 9 ans minimum). Sur le long terme, les SCPI n'auront été que peu impactées par la crise sanitaire,

- SCI de rendement : légèrement plus volatiles que les SCPI, notamment lorsqu’elles comportent une exposition aux foncières cotées. Certaines ont vu leur valeur liquidative impactée dans les premières semaines par la valeurs des foncières cotées qu'elles incluent. Généralement, cet impact est désormais derrière nous et la capitalisation a repris.

- OPCI : il s'agit du placement le plus volatil, par construction, de l’ensemble "pierre papier" comparé aux deux autres (SCPI et SCI de rendement), notamment du fait de leurs poches liquides exposées aux foncières cotées et de leur exposition en OPCVM, ou aux marchés boursiers. Cela dépend de la stratégie et de l’exposition de chaque support, mais généralement ces fonds ont une poche liquide qui ne peut dépasser 30%.

Quelles perspectives sur ces différents placements ?

Restons prudents pour le moment, car nous sommes en plein cœur du cyclone, mais voici, compte tenu de ce que nous venons de présenter, quelques détails concernant les trois principales familles de placements de type pierre papier.

Il s’agit de placements longs termes, peu volatils, souvent exposés à des baux longs (9, 12 ans) et non corrélés aux marchés financiers.

Pour la plupart, ces SCPI sont exposées au marché tertiaire en France et en Europe, en tout cas pour celles que nous recommandons depuis plusieurs années chez bienprévoir.fr.

Il n’y a pas de secteurs de l’économie qui ne seront pas impactés par la crise actuelle. Cependant, en ce qui concerne les SCPI, pour les plus importantes, elles seront protégées contre la suspension du versement des loyers. Souvent leurs locataires sont de grandes entreprises mondiales, voire des institutions publiques de premier plan.

Il s’agit même du contraire : le gouvernement a appelé les grandes entreprises, souvent celles locataires des SCPI, à accélérer le paiement des factures à leurs fournisseurs, pour éviter les défaillances en chaines.

Ce sont donc bien les petites SCPI de petites capitalisation, qui louent à des PME et TPE qui pourraient souffrir durant les prochains trimestres. Il est probable également que certaine SCPI exposées à de petits marchés hors zone euro, voient leur rendement fortement chuter dans les mois et années qui viennent. Ces SCPI n'ont pas été recommandées par bienprévoir.fr.

En outre, les SCPI les plus robustes ont engrangé ces dernières années des réserves (Report À Nouveau) qui vont parfois jusqu’à parfois 3, 4 voire 6 mois de loyers. Ce report à nouveau, leur permettra de soutenir la distribution de dividendes un certain temps.

Distinguons ainsi deux catégories :

- les SCPI de grandes capitalisations (> 1Md€). Elles sont bien armées pour traverser la crise et reposent sur :

- des investissements à long terme,

- un contexte avant crise de pénurie de bureaux (Paris, Berlin,...)

- des SCPI orientées santé, qui vont faire face à une demande croissante liée à la démographie et au vieillissement de la population.

Ces SCPI sont peu exposées à une pause sur le versement des loyers.

- les SCPI de petites capitalisations (< 500M€) ou les SCPI spécialisées hôtellerie / Commerce. Elles sont plus fragiles pour traverser la crise. et sont exposées à :

- un risque de voir leur taux d’occupation financier baisser,

- un secteur du commerce, notamment pas de première nécessité. Mais ces SCPI étaient déjà sujettes à la prudence avant la crise.

- un secteur hôtelier fragile,

- un manque de réserves, parfois aucunes réserves, pour encaisser les mois difficiles à venir.

À retenir :

|

L’offre est plus récente que celle des SCPI. Ces SCI sont plus accessibles car moins chargées en frais, et la plupart du temps uniquement accessibles en assurance-vie.

Il s’agit également de produits de long terme, comme les SCPI, mais elles restent plus liquides et leur horizon de placement peut être plus court que les SCPI.

Les SCI de rendement sont également, par construction, plus volatiles que les SCPI, car elles contiennent souvent des poches de foncières cotées (maximum 10%). En conséquence, ces SCI restent légèrement corrélées aux marchés financiers.

Ces SCI sont soumises aux mêmes orientations que les SCPI en fonction des secteurs d’investissement mais :

- Par définition, pour la plupart elles sont souvent assez diversifiées, à travers des investissements directs, club deals, ou indirects via des SCPI par exemple.

- La plupart ont une stratégie d’investissement immobilier dite Core ou Core+ : dans le langage des spécialistes et des gérants cela signifie qu’elles choisissent d’investir sur des emplacements de premiers plans au cœur des grandes villes européennes et avec des locataires de premier niveau (grands institutionnels, services d’Etats, administrations…)

- Qu’elles sont confiantes pour délivrer en 2020 une performance positive ou en ligne avec leurs objectifs de gestion.

- Que leurs expositions aux foncières cotées, ou aux marchés financiers sont nulles ou faibles.

- Qu’elles possèdent des poches de Cash qui leur permettront de profiter d’opportunités de marché qui vont nécessairement se présenter à la sortie de crise, dans un contexte où les transactions vont nécessairement ralentir.

À retenir :

|

Dans l’univers de la pierre papier, les OPCI sont les véhicules les plus liquides, mais également les plus volatils, car par construction, pour rester liquides, ils possèdent une poche d’actifs financiers, qui selon la stratégie du fonds est plus ou moins exposée aux marchés financiers (portefeuilles d’actifs financiers, foncières cotées…)

- La poche immobilière est généralement investie en Core / Core+, comme les SCPI de grandes capitalisations. Cette partie du portefeuille devrait donc bien traverser les secousses avec des loyers assis sur des baux de grandes signatures, longs (9 ou 12 ans).

- Les poches liquides qui peuvent représenter jusqu’à 30% vont probablement plus amplement souffrir, mais leur gestion est généralement prudente. La baisse sera probablement moindre que celle du CAC 40 par exemple.

À retenir :

|

Conclusion :

- La crise sanitaire du Covid-19 va accentuer et maintenir les politiques de taux bas, comme les actions concertées des banques centrales l’ont démontré la semaine du 16 mars. La pérennisation au niveau mondial des taux bas va permettre à l’immobilier de conserver sa position de couple rendement / risque attractif notamment face aux placements sans risque : en clair ça n’est pas en 2020 que les fonds en euros vont reprendre l’avantage sur l’immobilier.

- Les secteurs immobiliers qui vont souffrir du Covid-19 sont l’hôtellerie, le commerce non alimentaire, les locations de bureaux aux PME / TPE, la logistique, que l’on trouve essentiellement dans de petits véhicules d’investissement.

- Les secteurs immobiliers qui devraient bien résister sont le résidentiel (le besoin de logement en France ne va pas disparaître et le gouvernement a annoncé des mesures de soutien au pouvoir d’achat), les bureaux / tertiaires loués aux grandes entreprises et institutions / administrations, et l’immobilier de santé qui pourrait même sortir renforcé de la crise sanitaire, car le besoin d’investissements va apparaître plus flagrant encore.

- Enfin, rien ne peut laisser penser qu’à ce stade les SCPI en particulier pourraient connaitre une crise de liquidité comme ce fut le cas dans les années 90. Il n’y a pas de tels mouvements actuellement sur le marché des parts, pas de demande de retraits massifs.

- En outre, les valeurs d’expertises qui sont en train d’être bouclées, devraient confirmer une hausse pour les meilleurs véhicules. Si tant est qu’un fléchissement des valeurs de SCPI devait avoir lieu comme cela avait été le cas en 2008 de l’ordre de 5% qui pourrait se traduire par une baisse des valeurs vénales, cette baisse serait probablement compensée par la nécessité de relever les prix de parts, comme cela était déjà attendu avant la pandémie.

- Si baisse des valeurs il devait y avoir, cette baisse serait beaucoup plus faible que la baisse des marchés financiers.

- Et enfin, la plupart des grands opérateurs de SCPI s’attendent à pouvoir bénéficier, au second semestre 2020 de nouveaux points d’entrée sur les actifs immobiliers, ce qui n’est pas une mauvaise chose. Les prix avaient nettement monté ces dernières années, réduisant ainsi la taille du marché. Une correction mesurée ne serait pas nécessairement malvenue, puisque nous sommes dans un univers d’investissement long-terme.

Produits associés

UNE QUESTION

OU UN MESSAGE A NOUS ADRESSER ?

OU UN MESSAGE A NOUS ADRESSER ?

REMPLISSEZ LE FORMULAIRE SUIVANT