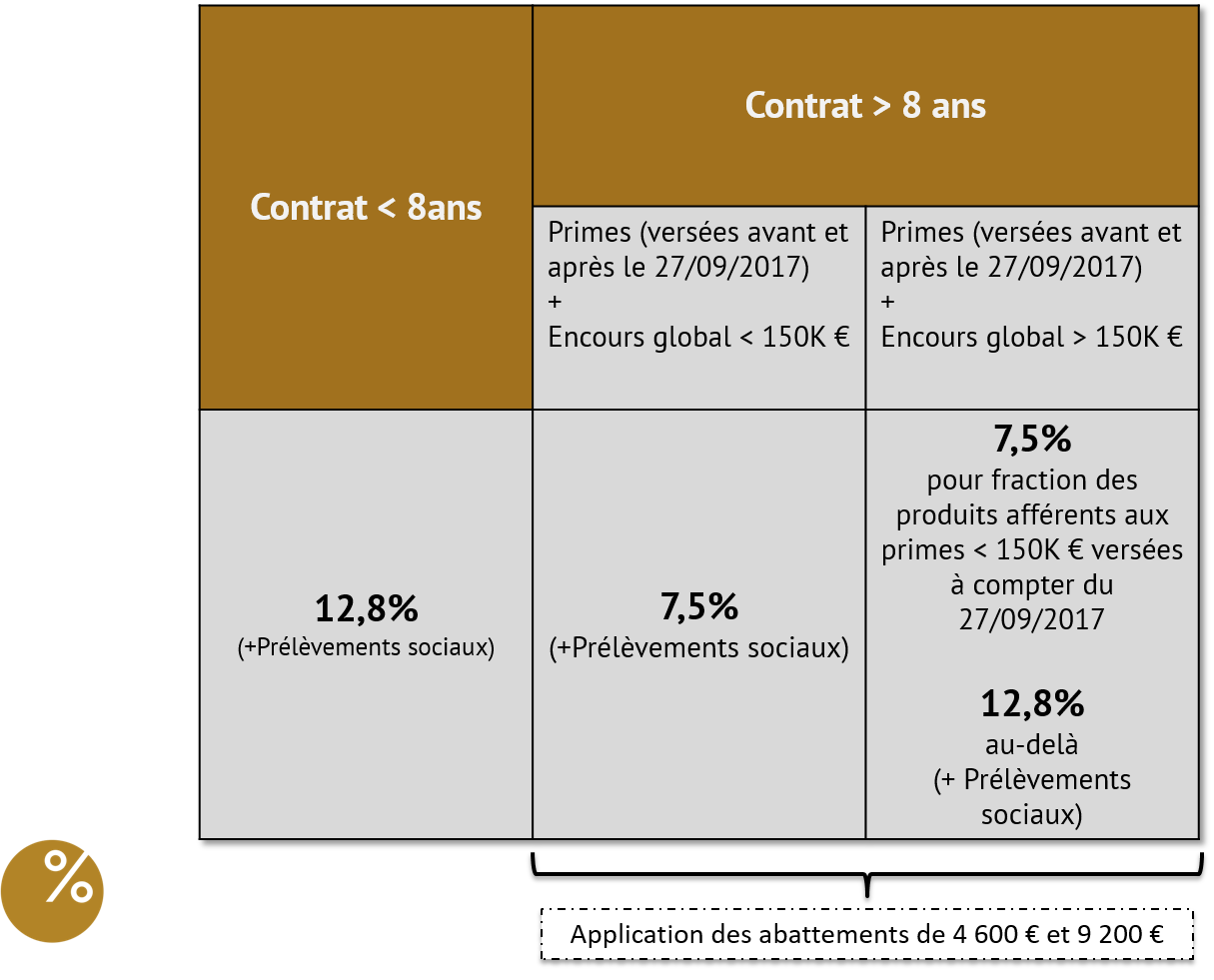

Depuis le texte initial, les dispositions ont été simplifiées, notamment concernant le seuil des 150 000 € (apprécié par assuré au 31/12 de l’année précédant le rachat). Aujourd’hui, les règles applicables pourraient être résumées de la manière suivante :

Non visés par les nouvelles dispositions : contrats existants sans primes versées après 27/09/2017 (en cas de rachat, application de la fiscalité actuelle : IR ou PFL selon l'antériorité du contrat).

Visés par les nouvelles dispositions :

⇒ Contrats ouverts après le 27/09/2017

⇒ Contrats ouverts avant le 27/09/2017 avec primes versées après le 27/09/2017

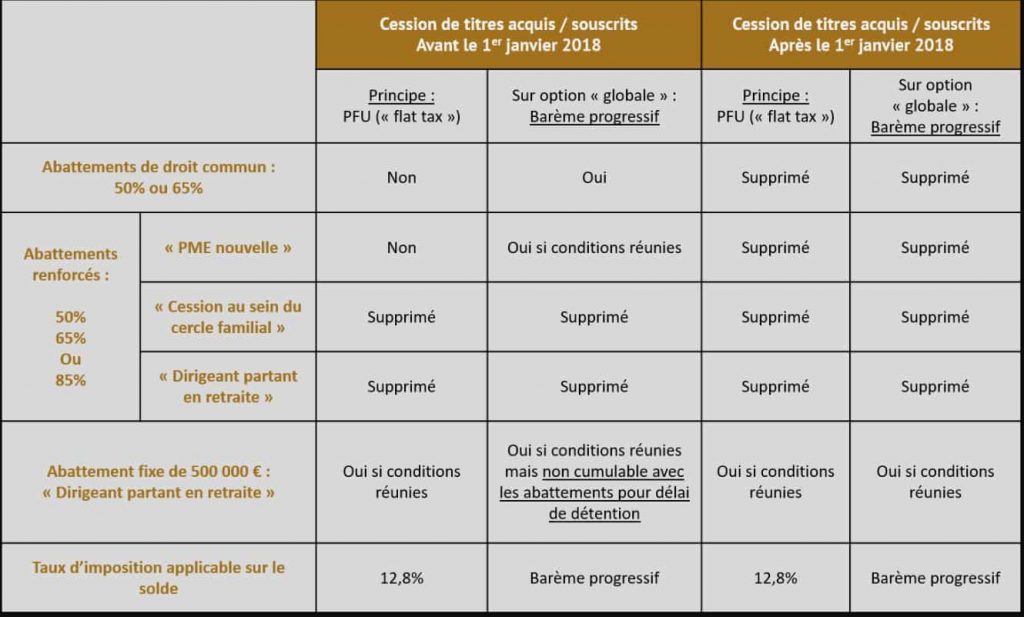

Concernant les cessions de titres qui interviendront à partir du 1er janvier 2018, la situation peut être résumée de la manière suivante (hors PS) :

Il avait initialement été prévu de porter le taux de la réduction IR pour souscription au capital de fonds (FIP/FCPI) de 18% à 30%. Les députés ont finalement porté le taux de la réduction à 25 %, uniquement pour les versements effectués jusqu’au 31 décembre 2018, comme nous l'annoncions lors du webinaire du 5 décembre dernier.

A priori, le taux de la réduction pour souscription au capital d’un FIP Corse resterait à 38%.

La réduction d’Impôt sur le Revenu (IR) resterait soumise au plafonnement global des niches fiscales.

Pour mémoire : Assiette limitée au patrimoine immobilier, excluant le patrimoine financier.

Intégration à l’assiette :

- des parts de sociétés à prépondérance immobilière (SCI, SCPI),

- des Organismes de Placement Collectif en Immobilier (OPCI),

- détenus en direct ou par l’intermédiaire d’un placement financier (contrat d’assurance-vie ou de capitalisation). Valeur imposable = valeur représentative des unités de comptes composées des actifs immobiliers. A ce jour, les fonds euros immobiliers, comme Sécurité Pierre Euro, seraient exclus de l'assiette de l'IFI

- Intégration à l’actif de l’IFI des titres de sociétés détenant de l’immobilier. Valorisation à intégrer dans l’actif déterminée en fonction d’un ratio entre la valeur des actifs immobiliers et la valeur de la totalité des actifs détenus par la société. ! Pas d’intégration à l’actif de l’IFI lorsque le redevable et son foyer fiscal IFI détiennent, directement ou indirectement, des titres représentant moins de 10 % du capital social sans contrôler la société.

- Ne seraient plus déductibles (au passif de l’IFI) :

* Les prêts familiaux

* Les dettes contractées par une société (emprunt bancaire ou compte courant d’associé) pour acquérir des biens immobiliers imposables auprès du redevable ou de son foyer fiscal IFI. Ces dispositions, visant notamment les opérations de refinancement immobilier, impliqueraient une détermination de la valeur des parts de société identique à la valeur des biens immobiliers : les prêts contractés par la société ne permettraient donc plus de réduire la valeur des titres imposables. Ces prêts seraient déductibles uniquement s’il n’y a pas un objectif principalement fiscal à l’opération (ces opérations sont dans tous les cas susceptibles de requalification en l’absence d’autres motivations : transmission, sortie de trésorerie…). A ce stade, nous pouvons nous interroger sur l’éventuelle requalification du terme « principalement fiscal » par le Conseil Constitutionnel.

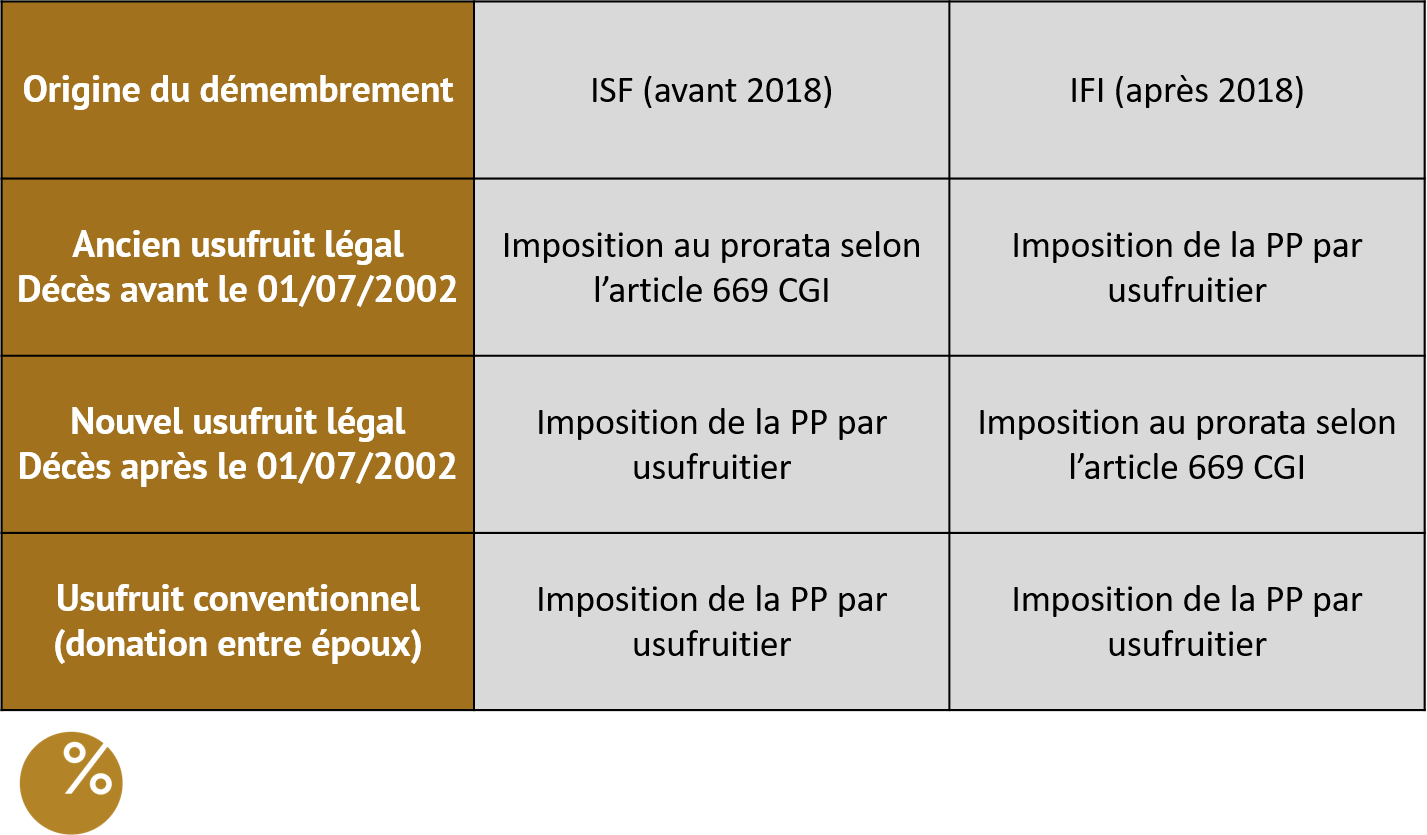

- Des modifications majeures sont envisagées concernant les démembrements de propriété, comme nous l'indiquions également lors de notre webinaire du 5 décembre dernier. Le principe selon lequel l’usufruitier serait redevable de l’IFI sur la Pleine Propriété (PP) des biens demeurerait. Mais par exception, l’imposition serait répartie au prorata de l’article 669 du CGI lorsque le démembrement est issu :

* de la vente de la nue-propriété (le vendeur se réservant l’usufruit, le droit d’usage ou d’habitation) à un acquéreur qui n’est pas un héritier.

* d’une donation de l’usufruit à l'État, aux départements, aux communes ou syndicats de communes et à leurs établissements publics, aux établissements publics nationaux à caractère administratif et aux associations reconnues d'utilité publique.

* d’une succession.

- Dernière opportunité pour réduire l’IFI 2018 : acquisition de FIP/FCPI, investissement au capital de PME jusqu’au 31/12/2017. A compter du 01/01/2018 : seuls les dons permettront de réduire le montant de l’IFI

Conclusion

Prochaine étape, l'adoption définitive du projet de loi de finance 2018 le 22 décembre. Ensuite il faudra s'attendre probablement à quelques retouches à la marge exigées par le conseil constitutionnel. Il est cependant acquis que notamment la réforme de la fiscalité de l'assurance-vie et la mise en oeuvre du PFU de 30% mais également de l'IFI, dans leurs grandes lignes ne devraient plus changer d'ici le 1er janvier. Reste ensuite à prendre contact avec votre conseiller en gestion de patrimoine, afin d'évaluer les implications pour votre propre patrimoine. Chaque situation étant différente, il faudra probablement entamer une nouvelle analyse de votre situation personnelle. (Article réalisé avec le concours de l'Ingénierie Patrimoniale de Primonial)Vous souhaitez obtenir plus d'informations sur le projet de loi de finance 2018 ?

>> Remplissez le formulaire ci-dessous

pour qu'un conseiller indépendant, bienprévoir.fr vous contacte <<

Podcast PLF 2018

OU UN MESSAGE A NOUS ADRESSER ?