Les bonus sur fonds euros ; de quoi s’agit il ?

Les épargnants qui versent leur épargne sur des fonds euros en 2023 peuvent se voir proposer par les assureurs des bonus de performance qui dans certains cas vont jusqu’à offrir de doubler la participation aux bénéfices qui sera versée début 2024 au titre de 2023, sous conditions…bien entendu.Quelle est la situation des fonds en euros en assurance vie en ce début 2023 ?

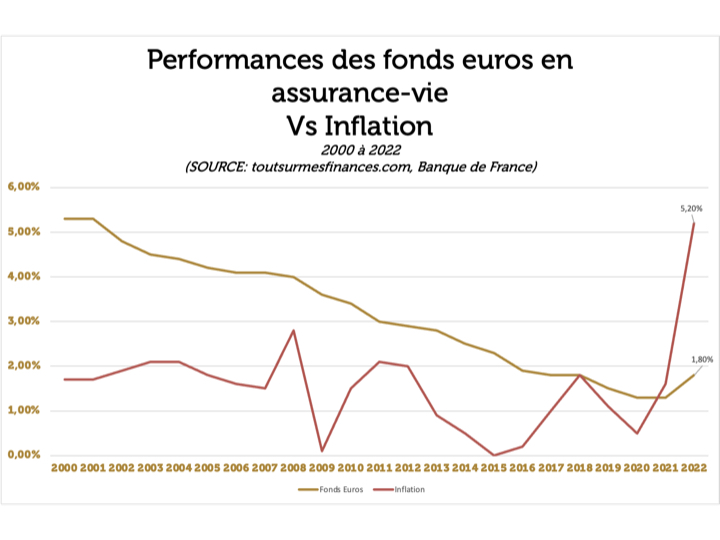

C’est le grand retour des fonds euros et en particulier des fonds euros avec "bonus". Depuis début 2023 on assiste à un double mouvement sur les fonds euros :- D’une part les performances annoncées pour 2022 sont en hausse pour la première fois depuis au moins 22 ans…

- D’autre part les compagnies veulent attirer et fidéliser les encours à grands renforts de promotions.

Bonus sur fonds euros : comment ça marche ?

Il s’agit en quelque sorte de "signer un contrat" avec sa compagnie d’assurance-vie basé sur le principe suivant :- En investissant une part plus ou moins importante en Unités de compte sur son contrat, l'épargnant déclenche un bonus qui va se traduire par le versement plus ou moins élevé d'un rendement amélioré.

- Plus la part d’unités de compte du contrat et / ou du versement est importante, plus le bonus potentiel versé en fin d’année 2023 sera important. Le niveau de bonus versé dépendra également du taux d’unités de compte atteint par le contrat pendant l’ensemble de l’année.

Comment les compagnies ont géré cet enjeux sur la dernière décennie ?

Les compagnies avaient donc initié des stratégies pour limiter les collectes en fonds en euros. Ces stratégies pour limiter la collecte en fonds euro étaient basées sur plusieurs axes comme :- La dissuasion : dissuader les épargnants de placer leur épargne sur les fonds en euros ; moins de collecte nécessite moins de ressources à positionner en face de cette avoirs,

- La prise de risque : encourager les épargnants à placer leurs avoirs sur des unités de compte non garanties en capital, qui nécessitent moins d'engagement de la part des compagnies,

- La diminution de la garantie en capital : certains assureurs avaient décidé d’imposer aux épargnants une garantie en capital nette des frais ; la garantie en capital ne couvrait plus l'épargne mais pas les frais de gestion du contrat. Ainsi on a vu fleurir des garanties du fonds en euros, par exemple, à hauteur de 97% ou 98%.

- La limitation des possibilités de rachats anticipés. Il s'agissait de décourager les épargnants qui utilisaient leurs fonds en euros pour des dépôts à court-terme, comme un "compte courant" : cela se traduisait notamment par la mis en place de pénalités en cas de sortie anticipée.

Bonus sur les fonds euros : comment fonctionnent-ils ?

Les opérations promotionnelles sous forme de bonus se décomposent généralement de deux manières : D'une part l'épargnant peut bénéficier d'un bonus lors du versement : en effet, les bonus proposés par les différentes compagnies proposent généralement des offres qui ont pour vocation de booster le rendement servi, à condition de réaliser de nouveaux versements. D'autre part l'épargnant peut bénéficier d'un bonus sur son stock d'épargne logé dans le contrat d'assurance-vie : le second accélérateur tient à l'encouragement à la conservation des encours sur le contrat ; par exemple, si les fonds sont retirés avant la fin d’année 2023, le bonus sur stock ne sera pas versé.| Dans les deux cas, plus le niveau d’unités de compte du versement ou du stock d’épargne est élevé, plus le bonus versé sera élevé. |

Comment profiter de ces offres promotionnelles sous forme de bonus de participation aux bénéfices des fonds en euros 2023 ?

Tout simplement en se rapprochant de son conseiller en gestion de patrimoine. La recherche des offres mais aussi leur lecture nécessite un accompagnement. Il est recommandé aussi de s’intéresser d’abord aux contrats en assurance-vie déjà ouverts pour réaliser un versement complémentaire, à fortiori si on y détient déjà une part importante en unités de compte. Cette détention d’unités de compte permettant de maximiser généralement le montant du bonus à verser, à condition que les fonds restent investis dans le contrat d’assurance-vie toute l’année. Exemples d’offres de Participation aux Bénéfices observées sur le marché avec bonus pour 2023 et 2024| Assureur / Contrat | Bonus sur Versement | Bonus sur Stock | Performance 2022** | Performance 2023 |

| Primonial / Suravenir | +1% à condition de verser 50% d'UC* | +0,5% si encours moyen de 2023 est de 50% à 70% d'UC* +0,7% si encours moyen de 2023 est > à 70% d'UC* | 2% | 3,5% à 3,7% |

| Generali / Himalia | Jusqu'à +1% à condition de verser 50% d'UC* | +130% si encours moyen de 2023 est de 30% à 40% d'UC* +200% si encours moyen de 2023 est > 60% d'UC* | 1,45% | 2,8% à 3,9% |

| Swisslife | +1,40% net sans contrainte d'UC avant le 30/06/2023 | +0,5% net si encours moyen de 2023 est de 40% à 60% d'UC +1% net si encours moyen de 2023 est > à 60% d'UC Bonus de 0,20% si encours > à 250 k€ | 1,10% + un bonus de 0,40% | 3% à 3,7% |

| CNP / Nortia Canopia | +1,50% net à condition de verser entre 35% et 60% sur des UC avant le 31/07/2023 Bonus éligible sur 2023 et 2024 | Sur la PB brute du fonds en euros : +58% si encours moyen de 2023 est de 40% à 45% d’UC +72% si encours moyen de 2023 est de 45% à 50% d’UC +85% si encours moyen de 2023 est de 50% à 55% d’UC +93% si encours moyen de 2023 est de 55% à 60% d’UC +100% si encours moyen de 2023 est > 60% d’UC | 1,18% (taux PB brut en 2022 : 2,18%) | 3,94% à 4,70% |

Vous souhaitez obtenir des conseils ?

>> Remplissez ce formulaire pour bénéficier des conseils de nos experts et obtenir un rendez-vous <<

UNE QUESTION

OU UN MESSAGE A NOUS ADRESSER ?

OU UN MESSAGE A NOUS ADRESSER ?

REMPLISSEZ LE FORMULAIRE SUIVANT