Nous comparons ici les rendements1 de l’assurance-vie dans sa partie risquée (les unités de compte) et sans risque avec garantie en capital (Fonds en euros), de la bourse1, de l’immobilier résidentiel détenu en direct, et de l’immobilier de bureaux, accessible pour les particuliers à travers les SCPI ou les OPCI.

1Hors plus-values

Épilogue de la crise grecque, montagne russe sur la bourse de Shanghai, des taux qui commencent à remonter. Un contexte opportun pour analyser votre portefeuille et comparer la performance de vos placements :

- La crise Grecque connaît a connu son paroxysme mi-juillet 2015, mais finalement dans un contexte financier plutôt serein et résistant. L’épilogue semble maintenant bien entamé et les investisseurs vont pouvoir revenir aux fondamentaux.

- L’Europe connaît depuis le début d’année 2015 une reprise confirmée et des indicateurs économiques positifs.

- On a probablement connu un bas de cycle pour les taux. Les taux commencent à remonter en Europe.

- Les Etats-Unis confirment leur excellente santé économique, avec une croissance de près de 4% au second trimestre 2015.

- La Chine, qui après une hausse de la bourse de +150% en un, connait une période de trouble, mais qui devrait avoir finalement un impact faible sur nos économies occidentales.

Bourse, assurance-vie garantie en capital, placement dynamique en assurance-vie, immobilier locatif, immobilier d'entreprise ? Que choisir ?

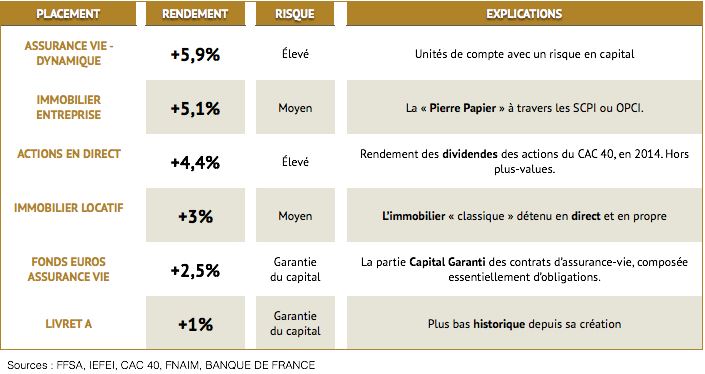

- D’une part, on a l’immobilier locatif / résidentiel, qui, d’après la FNAIM, a généré un rendement moyen de +3,3% seulement. Attention : sur Paris, on est plus proche de +1,5%. De surcroît, cette faible rémunération s’accompagne de lourds désagréments en terme de suivi (gestion, vacances locatives, passage chez le notaire…).

- Enfin, l’immobilier d’entreprise ressort comme le grand gagnant, en terme de couple rendement / risque, en 2014, avec un rendement moyen des SCPI de bureaux et d'entreprise de +5,1%

Exemples d'investissements :

L’engouement des investisseurs français pour l'immobilier d'entreprise n’est pas feint et rejoint l’engouement des spécialistes, qui considèrent effectivement, que dans le contexte actuel d’incertitudes, notamment encore sur la Grèce, sur les émergents et sur les USA, l’immobilier de bureaux est une excellente valeur refuge.

Découvrez les SCPI ou OPCI Immobilier d'entreprise, comme SCPI Edissimo ou OPCIMMO.

Sinon, investir en bourse via les produits structurés, est plus simple et plus attractif que d'investir en direct dans un portefeuille boursier. Actuellement, nous proposons Target Action Orange - Octobre 2015.

Enfin, le choix d'un fonds en euros, pour la partie la moins dynamique de son portefeuille, doit se faire en direction d'un fonds euros de nouvelle génération uniquement, comme ceux intégrant une dose d'immobilier d'entreprise. Exemple : le fonds euros immobilier Sécurité Pierre Euros.

Vous souhaitez avoir davantage d'informations sur ces types de placements ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Produits associés

OU UN MESSAGE A NOUS ADRESSER ?