L’expertise produits structurés : construire avec méthode, investir en connaissance

Publié la première fois le: 28/10/2025 à 08h34

Mis à jour le: 29/10/2025 à 14h43

par bienprévoir.fr

Depuis plus de 15 ans, nous accompagnons nos clients dans leurs stratégies d’investissement. Dès la création en 2008, nous avons fait le choix d’intégrer les produits structurés à notre offre, non comme une opportunité ponctuelle, mais comme une brique fondamentale de construction patrimoniale.

Aujourd’hui encore, nous sommes convaincus que lorsqu’ils sont bien conçus et bien compris, les produits structurés peuvent répondre à de nombreux objectifs : génération de revenus, accès à une performance conditionnelle, ou recherche de protection partielle du capital. C’est pourquoi nous avons créé un pôle dédié à ce type de placements, accessibles au sein de contrats d’assurance-vie ou de capitalisation, ou de PER.

En effet, ce sont aussi des instruments complexes et comportant des risques, dont celui de perte en capital, de défaillance de l’émetteur et de liquidité. Ils doivent être expliqués avec transparence, adaptés avec justesse et sélectionnés avec discernement. C’est tout l’enjeu de notre engagement.

Que sont les produits structurés et comment fonctionnent-ils ?

Les produits structurés sont des instruments financiers conçus pour offrir une combinaison spécifique de performances potentielles et de protection du capital, selon les objectifs définis. Ils sont construits autour d’un ou plusieurs sous-jacents, comme des actions, des indices ou des taux d’intérêt.

Un des points clés de ces produits est leur durée de vie définie à l’avance, qui peut s’étendre sur plusieurs mois ou années. Mais même si leur horizon est défini comme long terme, ces produits peuvent être remboursés de manière anticipée avant leur échéance, selon leur nature et dans des conditions préétablies. Ce remboursement anticipé, appelé “autocall” ou rappel automatique, est déclenché si le sous-jacent atteint certains niveaux prédéfinis. Quoi qu’il en soit, il est important de s’assurer que votre horizon d’investissement est bien en phase avec la durée maximale de placement.

En parallèle, certains produits peuvent être rappelés à l’initiative de l’émetteur, si les conditions de marché évoluent favorablement pour lui.

Cette architecture spécifique impose une compréhension fine des scénarios possibles, car la performance finale dépend largement du comportement du sous-jacent tout au long de la vie du produit, des barrières de protection mises en place, et des règles de rappel.

Structurer avec méthode : un pôle dédié depuis 2021

Pour professionnaliser encore davantage notre approche, nous avons créé en février 2021 un pôle Allocation entièrement dédié à la structuration, à la sélection et au suivi des produits structurés.

Piloté par Kévin Clouzot, dont le parcours en gestion de patrimoine apporte une réelle valeur ajoutée, ce pôle s’assure que chaque produit est construit sur la base d’un cahier des charges clair :

· Cohérence avec les attentes clients,

· Choix rigoureux du sous-jacent et de la structure du produit,

· Sélection d’émetteurs solides,

· Compréhension des risques et scénarios de marché.

Ce travail approfondi permet de proposer des produits lisibles, avec des profils de rendement et de risque définis, et surtout, adaptés aux typologies d’investisseurs visés.

Un partenariat étroit avec les brokers de référence

Le pôle Allocation s’appuie sur des relations solides avec des brokers spécialisés (CMF, Nexo, Silex, Equitim, Kepler, Adequity, Privalto…) qui jouent un rôle essentiel dans la chaîne de valeur :

· Mise en concurrence des banques émettrices,

· Cotations personnalisées en fonction des besoins,

· Référencement auprès des compagnies d’assurance.

En 2024, plus de 10 millions d’euros ont été collectés sur nos produits structurés. Ce volume nous permet d’avoir un poids réel dans les négociations, au bénéfice des clients finaux : coupons optimisés, niveaux de protection plus favorables, mécanismes de rappel mieux calibrés.

Attention : ces conditions avantageuses ne suppriment en rien les risques liés aux produits structurés, notamment en cas d’évolution défavorable des marchés ou de défaut de l’émetteur.

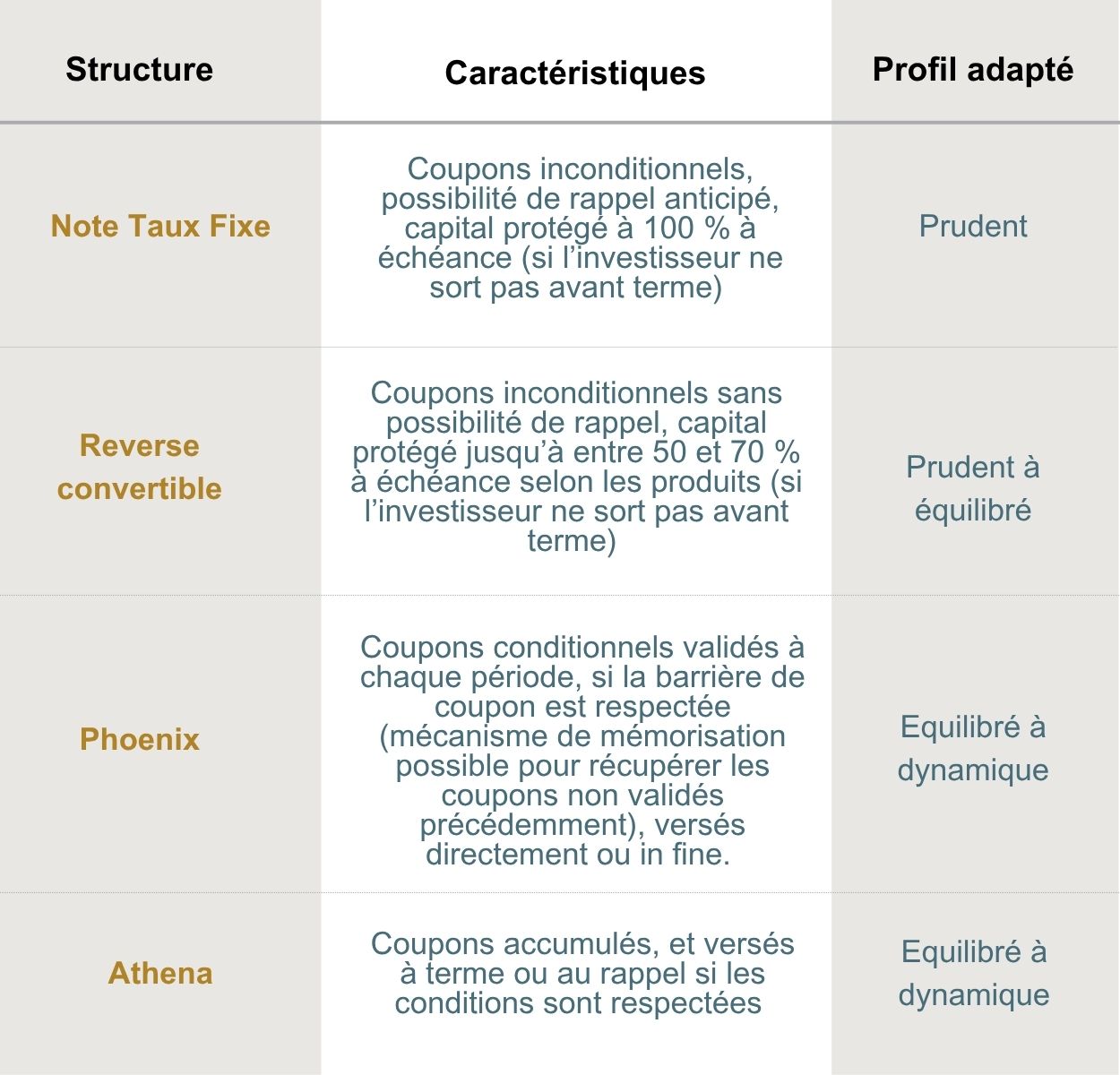

Une gamme construite avec équilibre et pédagogie

Notre ambition est de proposer des produits compréhensibles, diversifiés et adaptés aux profils d’investisseurs, en tenant compte de leur sensibilité au risque, de leur horizon d’investissement et de leur besoin de liquidité. Chaque année, plus d’une dizaine de produits sont conçus autour de structures éprouvées :

Nous portons une attention particulière à l’adéquation produit-client, avec par exemple :

· Des sous-jacents paniers équipondérés pour diversifier le risque,

· Des sous-jacents indices décrément pour investir sur des thématiques identifiées comme porteuses tout en assumant un risque supplémentaire sur le dividende

· Des barrières de rappel dégressives pour compenser l’impact éventuel du décrément,

· Des produits mono-action uniquement pour les profils les plus dynamiques, et toujours avec une protection conditionnelle du capital à l’échéance (mais pas en cas de sortie anticipée de l’investisseur).

À noter : ces produits ne garantissent pas tous le capital investi. En cas d’évolution défavorable du sous-jacent, le capital peut être partiellement, voire totalement perdu pour les produits sans garantie du capital à échéance, comme en cas de sortie anticipée à l’initiative de l’investisseur ou en cas de défaillance de l’émetteur. Les performances potentielles sont généralement plafonnées.

Délais et résultats : un aperçu clair de notre gestion

Depuis la création de notre pôle Allocation, nous avons lancé 41 produits structurés.

18 produits autocallables ont déjà été remboursés. La durée moyenne de vie de ces produits remboursés est de 16 mois, avec près de la moitié remboursée dès la première possibilité à 12 mois. Cela illustre notre capacité à sélectionner des structures et des sous-jacents favorisant un remboursement rapide et une concrétisation des gains pour nos clients.

Côté performances, les produits dynamiques remboursés affichent un rendement annualisé moyen de 10,52 % brut. Un produit prudent remboursé a généré un coupon annualisé de 5 %.

Important : les performances passées ne préjugent pas des performances futures. La rapidité de remboursement dépend largement de l’évolution du sous-jacent et des conditions de rappel définies. La situation constatée à un instant T ne présage pas de l’évolution du produit.

Des risques à bien comprendre avant d’investir

Nous encourageons toujours une lecture approfondie des documents réglementaires (DICI, conditions finales, brochure, etc.) avant toute souscription.

Voici les principaux risques inhérents aux produits structurés :

· Risque de perte en capital : en cas de baisse du sous-jacent au-delà de la barrière de protection à l’échéance, en cours de vie ou cas de sortie avant terme pour les produits à capital garanti à échéance.

· Risque de marché : les produits peuvent être sensibles à la volatilité, aux taux, ou aux événements macroéconomiques.

· Risque de défaut de l’émetteur : le remboursement dépend de la solvabilité de la banque émettrice.

· Risque de liquidité : une revente avant l’échéance peut se faire à un prix défavorable, voire ne pas se faire.

· Coût d’opportunité : en cas de forte hausse du sous-jacent, la performance captée peut être limitée.

· Risque de rappel anticipé : certains produits peuvent être remboursés automatiquement avant la maturité, limitant ainsi le rendement potentiel.

Le pôle Allocation et l’équipe de conseillers en gestion de patrimoine s’engagent à accompagner chaque client dans l’analyse de ces risques, et à s’assurer que le produit proposé reste cohérent avec son profil et sa stratégie patrimoniale.

Nos ingénieurs sélectionnent en permanence les structures qui leur semblent les plus pertinentes selon l’environnement macroéconomique. Mais aucun produit ne garantit un rendement. Tous les scénarios de marché doivent être envisagés, y compris les plus défavorables.

Notre approche : pédagogie, rigueur, sur-mesure

Nous faisons que plus que proposer des solutions, nous les construisons. Des structures alignées avec les objectifs patrimoniaux des clients, sélectionnées avec exigence, expliquées avec transparence.

Parce que bien structurer, c’est d’abord bien comprendre, nous plaçons l’équilibre entre recherche de performance et mesure du risque au cœur de notre démarche.

Cet article ne constitue pas une recommandation personnalisée. Vous êtes invité à consulter la documentation d’information présentant l’ensemble des caractéristiques, des risques et des frais afférents à l’investissement avant toute décision d’investissement. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d’être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation de votre investissement. Certains investissements peuvent présenter un risque en capital, aucune garantie de rendement. Les performances passées ne préjugent pas des performances futures.

Votre conseiller est à votre disposition pour étudier les placements qui correspondent le mieux à vos objectifs et à votre situation.