- en cours de vie, vous pouvez effectuer des rachats sur votre contrat et récupérer votre capital ainsi que ses « fruits », c’est-à-dire, ses intérêts.

- en cas de décès avant la fin du contrat, celui-ci est transmis à des personnes désignées ou « bénéficiaires » (vos enfants, votre concubin, par exemple) que vous aurez désignés lors de la souscription ou ultérieurement.

L’assurance-vie bénéficie d’une fiscalité allégée :

- Les plus-values réalisées au-delà de 8 ans bénéficient d’un régime fiscal très favorable.

- En cas de décès, le capital n’entre pas dans l’actif successoral et est transmis au(x) bénéficiaire(s) désigné(s) en bénéficiant d’allègements (abattements), voire d’exonérations (cas du conjoint survivant ou partenaire de PACS).

1- Impôt sur les plus-values (sur les intérêts produits)

Lors d’un retrait (total ou partiel), seule la quote-part d’intérêt est imposable

Depuis le 1er janvier 2018, un prélèvement forfaitaire unique a été mis en place sur les plus-values. On parle de PFU, qui s’élève à 30% (12,8% d’impôt sur les plus-values + 17,2% de prélèvements sociaux).

Ainsi, sur les versements intervenus depuis le 27 septembre 2017 :

- Avant 8 ans de détention, les plus-values sont imposées à 30%.

- Après 8 ans de détention :

- Le taux d’imposition sera 24,7% (taxe de 7,5% + prélèvements sociaux de 17,2%) si le contrat est inférieur à 150 000 euros

- Le taux d’imposition sera de 30% (taxe de 12,8% + prélèvements sociaux de 17,2%) pour la part du contrat supérieure à 150.000 euros

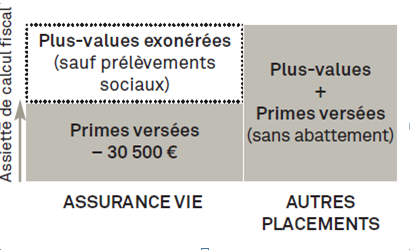

A partir de 8 ans, un abattement annuel de 4600 euros pour un célibataire et de 9 200 euros pour un couple s’applique à tous les contrats, quel que soit le montant en portefeuille.

Pour les versements intervenus avant le 27 septembre 2017, deux modes d’impositions existent.

Vous choisissez le plus favorable entre :

- Intégrer ces gains dans votre impôt sur le revenu.

- Opter pour le prélèvement forfaitaire libératoire

Les taux de prélèvement forfaitaire libératoire dépendent de la date du retrait (à compter de la souscription du contrat):

- Retrait avant 4 ans : 35%

- Retrait entre 4 et 8 ans : 15%

- Retrait après 8 ans : 7,5%

Aux impôts s’ajoutent des prélèvements sociaux de 17,2% (CSG, CRDS, prélèvement sociaux et cotisation RSA).

Dans le cadre d’un rachat pour un contrat ayant plus de 8 ans d’ancienneté, vous pouvez bénéficier chaque année d’un abattement fiscal sur la part de la plus-value dans le montant du rachat, dans la limite de :

- 4.600 euros de plus-values (ou d’intérêts) pour les contribuables célibataires, veufs ou divorcés.

- 9.200 euros de plus-values (ou d’intérêts) pour un couple ayant une imposition commune.

Attention : cet abattement annuel n’est pas par contrat, mais pour l’ensemble de vos contrats.

Le choix dépend donc de votre Taux Marginal d’Imposition (TMI) :

- S’il est inférieur au taux du prélèvement forfaitaire libératoire, optez pour l’impôt sur le revenu.

- S’il est supérieur au taux du prélèvement forfaitaire libératoire, optez pour le prélèvement forfaitaire libératoire.

Pour les contrats de plus de 8 ans, si la quote-part d’intérêts est inférieure à l’abattement disponible (4.600 euros ou 9200 euros annuels), il est préférable de ne pas opter pour le PFL.

En cas d’option pour le PFL, la compagnie prélève les 7,5% sans tenir compte de l’abattement éventuel

la restitution d’impôt a lieu sous forme de crédit d’impôt l’année suivante sur l’avis d’imposition des revenus.

Il y a donc un décalage de trésorerie.

2- Opportunité de l’assurance vie après 70 ans

Contrairement aux idées reçues, après 70 ans, la souscription d’un contrat d’assurance vie ou le reversement restent toujours les plus intéressants pour transmettre, quelle que soit la configuration du marché. Cependant après 70 ans le contrat de capitalisation peut être la bonne solution, puisque les placements ne sont pas dénoués lors du décès.

3- Assurance-Vie Luxembourg

- Articles :

« DOSSIER ASSURANCE-VIE AU LUXEMBOURG – 2018 »

« Assurance-vie au Luxembourg : Une protection contre la loi Sapin 2 ? »

« Loi Sapin 2 & Assurance-vie : Comment protéger son épargne ? »

- Découvrez nos placements en Assurance-vie Luxembourgeoise :

« Lombard International Assurance – Liberté Luxembourg »

« Wealins Life France – Contrat d’assurance-vie luxembourgeois »

« FINAVEO LUX PRIVILÈGE – Contrat d’assurance-vie luxembourgeois »

4- Actualité Assurance-Vie

- En savoir plus sur l’actualité de l’Assurance-Vie avec les articles :

« ISF MACRON : COMMENT NE PAS PAYER D’ISF / IFI DÈS 2018 »

« Fiscalité Macron: 3 recommandations à appliquer immédiatement pour protéger votre patrimoine »

« Réforme ISF : Comment agir dès maintenant pour échapper à l’impôt sur la fortune immobilière ? »