SCPI À CRÉDIT : LE POINT SUR LES NOUVEAUTÉS ET LES DERNIÈRES SIMULATIONS

Publié la première fois le: 24/05/2018 à 13h25

Mis à jour le: 04/11/2019 à 16h26

par Vincent Cudkowicz

Parlons Placements n°45 : Mai 2018

Partie 2 : « SCPI à crédit : le point sur les nouveautés et les dernières simulations » avec Vincent Cudkowicz, Directeur Général et co-fondateur de bienprevoir.fr

Découvrez les montages les plus malins qui vous permettent d’accroitre votre pouvoir d’achat en SCPI ; allongement de la durée des prets à 25 ans, démembrement à 20 ans, adossement à un contrat d’assurance-vie, avec Vincent CUDKOWICZ, co-fondateur, Directeur Général, de bienprévoir.fr.

![]()

Thomas Blard (journaliste, Décideurs TV) : SCPI à crédit le point sur les nouveautés, les dernières simulations. On va voir ensemble des petites astuces, des nouveautés et puis essayer de donner du levier via des montages à sa SCPI. On sait que c’est un placement fétiche.

Vincent Cudkowicz (Directeur Général, Bienprévoir.fr) : Ça devient le placement phare et aujourd’hui il remplace le fonds en euros chez beaucoup d’épargnants. C’est pour cela qu’on en parle souvent. Et on le dit, il est possible actuellement de multiplier les montages qui sont la preuve que les industriels qui sont derrière ont confiance dans les SCPI. C’est ça qui est important et qu’il faut retenir.

Alors quelles sont les nouveautés ou les astuces que vous avez dénichées.

Le premier point qu’on constate et un peu comme dans le domaine des crédits immobiliers, il est possible d’augmenter son pouvoir d’achat donc son pouvoir d’investissement en tirant sur la durée de crédit. Donc lorsqu’on achète des SCPI à crédit, on a d’un côté les SCPI qui apportent du rendement et de l’autre côté on a un crédit. Historiquement on était plutôt sur une durée de 15 ans maximum, les banquiers vous disaient « pas plus de 15 ans », à la suite de cela on est passé à une durée de 20 ans. Aujourd’hui nous sommes au cœur du sujet et nous proposons différentes offres packagées. C’est-à-dire qu’on a le crédit et la SCPI associés. Et aujourd’hui, les offres sur lesquels on travaille vont jusqu’à 25 ans.

Donc il s’agit de la même inflation de durée du crédit qu’on a connue dans l’immobilier où certains peuvent s’endetter jusqu’à une durée de 30 ans.

L’idée c’est de redonner du pouvoir d’achat aux épargnants. Il est vrai que c’est un peu plus visible dans le crédit immobilier parce que les prix augmentent, les taux sont restés à peu près stables. Il fallait redonner du pouvoir d’achat donc les banques ont décidé d’aller sur des durées plus longues. C’est exactement ce qui se passe pour les SCPI sauf que ce n’est pas lié nécessairement à un enjeu de pouvoir d’achat. Il s’agit d’une opportunité mais c’est aussi le signe une fois de plus que les banques et les compagnies ont confiance en la plupart des supports.

Donc ça c’est la première innovation que vous avez dénichée, quelle est la seconde ?

C’est le fait qu’aujourd’hui on peut accéder rapidement à la logique de démembrement des SCPI. C’est donc la possibilité de n’acheter que la nue-propriété. Comment ça marche ? Vous achetez un produit qui ne va pas vous rapporter tout de suite de revenus. Cela concerne les personnes qui cherchent à avoir des revenus complémentaires plus tard. Cela vous permet d’accéder à un investissement avec une décote qui dépend de la durée de démembrement. Et là aussi il y a une nouveauté, c’est qu’aujourd’hui il est possible d’aller jusqu’à des décotes ou en tout cas des démembrements de 20 ans alors que précédemment c’était aussi 15 ans. Ce qui fait qu’avec un démembrement à 20 ans vous achetez une SCPI avec une décote encore plus forte. Cela redonne également du pouvoir d’investissement.

Alors je vous vois venir parce que si on cumule les deux, un allongement de la durée du crédit avec la durée de vie d’un démembrement, on a déjà un levier mécanique.

Tout à fait, d’autant plus qu’à la sortie l’intérêt est que vous n’avez pas de fiscalité sur la plus-value et vous reconstituez la nue-propriété de votre SCPI. Étant donné qu’aujourd’hui on a plutôt confiance dans les sous-jacents des SCPI,on va parler juste après du Grand Paris et typiquement dans ce cadre-là on peut escompter des revalorisations importantes. Et là, c’est du patrimoine constitué sans fiscalité à la sortie donc c’est vraiment très attractif.

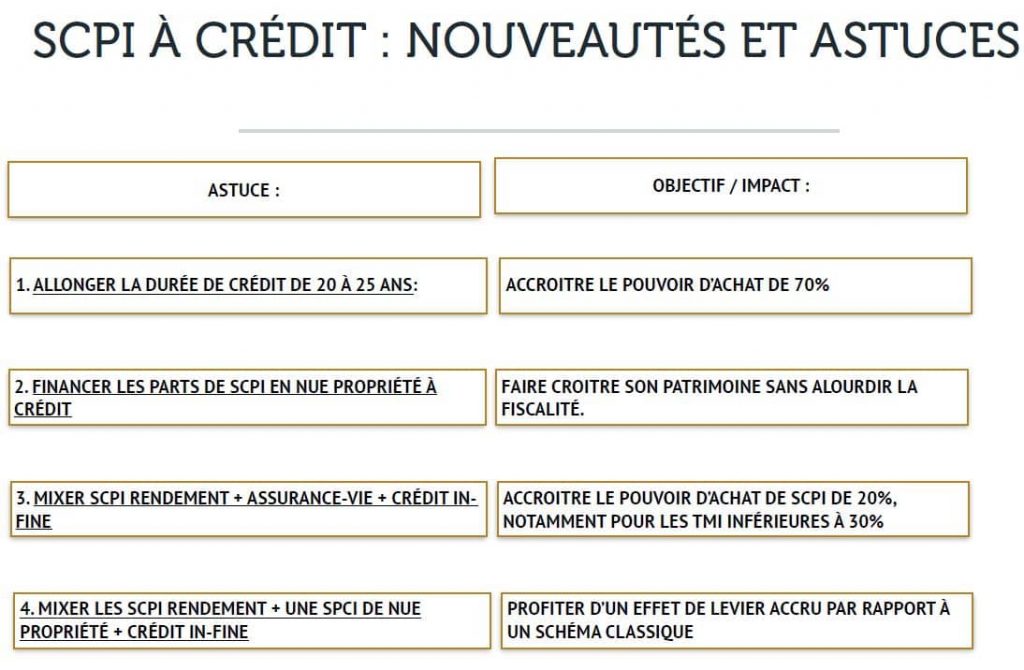

Alors pour y voir clair, on va essayer de résumer ça. Vous avez apporté un tableau avec les astuces d’un côté les objectifs et impacts de l’autre. Donc l’allongement de la durée de crédit de 20 à 25 ans permet d’accroître le pouvoir d’achat de 70%.

Nous avons fait des simulations et si vous vous rapprochez de nos conseillers ou d’un conseiller qui a accès à ce genre de solution, vous allez comparer l’acquisition de la SCPI à 20 ans et l’acquisition des SCPI à 25 ans. Bien que les taux qui changent très légèrement, le fait de passer à une durée de 25 ans avec les mêmes conditions, pour les même SCPI et les mêmes hypothèses de rendement, vous allez augmenter votre pouvoir d’achat de SCPI de 70%.

Donc 100 000 euros équivalent à plus ou moins 170 000 euros avec ce système. Financer les parts de SCPI en nue-propriété à crédit.

On l’a évoqué, il y aussi un effet de levier très important. C’est vraiment l’idée d’aller chercher la constitution de patrimoine sans fiscalité supplémentaire donc cela s’adresse vraiment aux personnes qui ont éventuellement du temps devant eux et qui sont prêtes à attendre 10,15 ou 20 ans pour avoir des revenus complémentaires. C’est un effet aussi de levier qui permet d’accroître le patrimoine constitué en fin de compte.

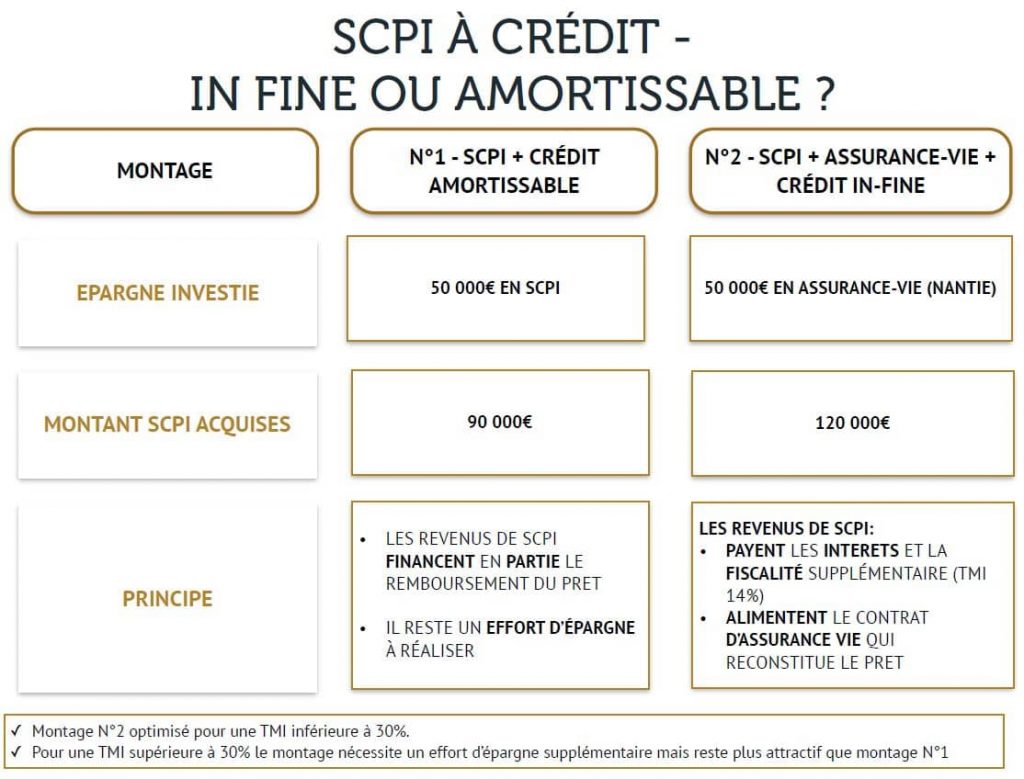

Alors le 3ème point est un montage dont vous êtes fier. Mixer rendement, assurance vie et crédit in fine.

On commence à mettre beaucoup de paramètres sur la table et c’est un schéma qu’on n’a jamais présenté dans l’émission. C’est de l’ingénierie en fait derrière. Il faut avoir une bonne SCPI de rendement et là aussi on recommande d’aller sur des SCPI avec des grosses capitalisations et pas nécessairement celles qui ont les meilleurs rendements mais qui ont un historique important. Ce qu’on va commencer par faire c’est investir dans un contrat d’assurance vie. On va mettre par exemple 50 000 euros dans un contrat d’assurance-vie et ce contrat d’assurance-vie sera nanti par la compagnie qui vous vend les SCPI. Cette dernière se garantit finalement avec le contrat d’assurance-vie dans lequel on met des fonds en euros, des unités de comptes et pas nécessairement des SCPI. L’idée est que ce nantissement va permettre d’acheter avec un crédit in fine des SCPI et donc là, l’effet de levier encore plus important. Vous avez la possibilité d’accroître votre pouvoir d’achat aussi de façon importante de 20 à 30% et lorsqu’on est sur des taux marginaux d’imposition qui sont plutôt à 14%.

On se rend compte qu’on arrive à constituer par exemple avec un investissement de 50 000 euros dans un contrat d’assurance-vie, un montant acquis de SCPI s’élevant à 120000 euros in fine. Il faut comprendre la mécanique, les revenus de la SCPI vont non seulement payer les intérêts du crédit in fine et je rappelle que dans le cas d’un crédit in fine, vous ne payez que les intérêts de la dette il n’y a pas de remboursement du capital. Vous allez ensuite pouvoir couvrir la fiscalité supplémentaire. Et en fonction du niveau de taux d’impôt sur lequel vous êtes situez-vous allez avoir, soit zéro efforts d’épargne parce que le mécanisme va complètement couvrir le besoin de financement, soit, si vous êtes sur un taux marginal d’imposition par exemple à 30% vous allez voir un effort d’épargné assez léger. De cette manière, on va reconstituer le prêt grâce au rendement du contrat d’assurance-vie et grâce au rendement des SCPI. Finalement, au bout des 20 ans vous avez juste à choisir si vous remboursez le crédit in fine avec vos SCPI, avec votre contrat d’assurance vie ou avec du cash par exemple si vous en avez. Et là, on a vraiment l’effet de levier le plus intéressant. Il y a donc énormément de possibilités aujourd’hui.

Si on doit retenir quelque chose, c’est qu’il existe des solutions beaucoup plus intéressantes aujourd’hui que de construire simplement un investissement basique où on va acheter des SCPI sans avoir associé à cela des montages un peu malins et qui permettent finalement d’aller beaucoup plus loin que le montage classique.

Placements sans garantie du capital, ni garantie de performance.

Par Vincent Cudkowicz

Directeur Général, co-fondateur