5 conseils pour bien choisir son fonds à formule (produit structuré)

Publié la première fois le: 13/05/2015 à 09h37

Mis à jour le: 04/07/2018 à 15h01

par Vincent Cudkowicz

La presse spécialisée et économique parle depuis plusieurs semaines des fonds à formule. Dans certains cas, les épargnants se plaignent d’avoir souscrit à des produits garantis en capital, mais en fin de compte, les frais des produits auraient grignoté le capital. Cela pose la question du choix des fonds à formule ou Produits Structurés. Que faut il avoir en tête avant de répondre positivement ou non à une offre de fonds à formule que vous fait votre conseiller en gestion de patrimoine, ou votre banquier ?

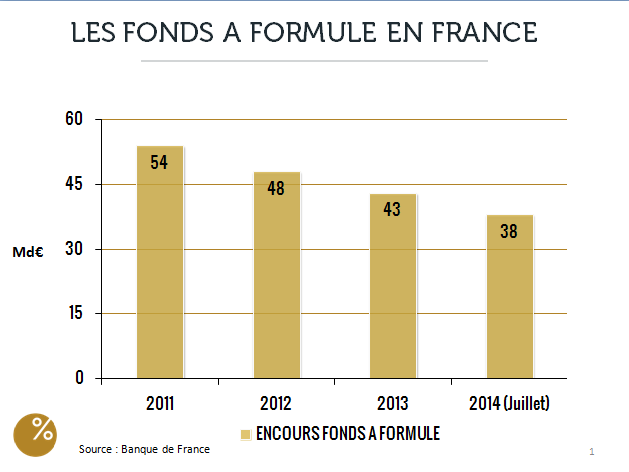

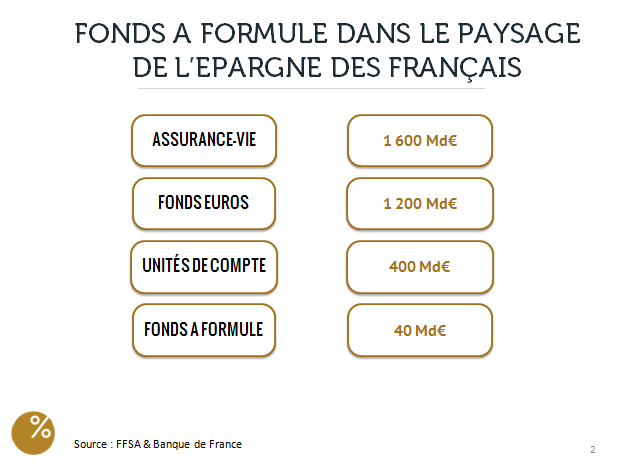

En France les Fonds à formule c’est 40Md€ d’encours, essentiellement en Assurance vie, soit 2,5% de l’encours du placement préféré des français. A côté de cela les fonds en euros mobilisent 1200 Md€. Pour autant les ingénieurs financiers ne manquent pas d’imagination. Il se créé chaque semaine une vingtaine de nouveaux produits. Parmi ces produits il y a du bon, du mauvais, et du très mauvais… bienprévoir.fr se propose de trier le bon grain de l’ivraie.

-

Un fonds à formule c’est quoi ?

a) Un objectif sous forme de rendement. Généralement un objectif de coupon fonction du niveau de risque choisi et de la durée potentielle du produit.

b) Un sous-jacent : une ou plusieurs action(s), un indice ou un panier d’indices, une ou plusieurs signature(s) obligataire(s)

c) Un scénario : qui souvent n’est pas explicité dans la brochure, mais qui correspond à la conviction de l’ingénieur financier qui créé ou imagine le produit.

Exemple : actuellement on peut avoir la conviction que les actions du secteur de l’Energie sont sous évaluées. On va donc vouloir jouer la hausse des actions du secteur, en « achetant » un objectif de gain et une protection partielle du capital

Cliquez ici pour découvrir un exemple de produit structuré assis sur des actions du secteur Energie :

d) Une durée : qui peut être variable avec des fenêtres de sorties qui peuvent êtres selon les produits ; mensuelles, trimestrielles, semestrielles ou annuelles.

Plus la durée du produit est longue, meilleur peut être l’objectif de rendement

e) Un niveau de protection du capital : il existe plusieurs niveaux de protection du capital. La protection du capital peut être totale. C’est la promesse de retrouver son capital à la fin du produit, sauf à ce que l’émetteur fasse faillite. Attention, les frais de gestion seront dans tous les cas ponctionnés. C’est à dire que si le produit ne performe pas, et qu’il est lourdement chargé en frais (ce qui peut arriver avec certains émetteurs de produits, non référencés chez bienprévoir.fr) en fin de compte l’épargnant peut se retrouver avec un capital qui a diminué. D’où l’importance du choix du produit et de l’émetteur.

f) Un niveau de déclenchement des coupons

Certains produits intègrent également une barrière de déclenchement des coupons. Mais sans trop rentrer dans le détail, car cela deviendrait compliqué, certains produit ne versent pas les coupons si le sous-jacent de référence a chuté voire dépassé une barrière fixé lors de l’émission. Exemple : si le sous-jacent de référence a baissé de plus de 40%, les coupons ne sont pas versés, et sont alors mis en mémoire.

Mais généralement, les bons produits versent des coupons même lorsque le sous-jacent baisse fortement, jusqu’à -40% par exemple.

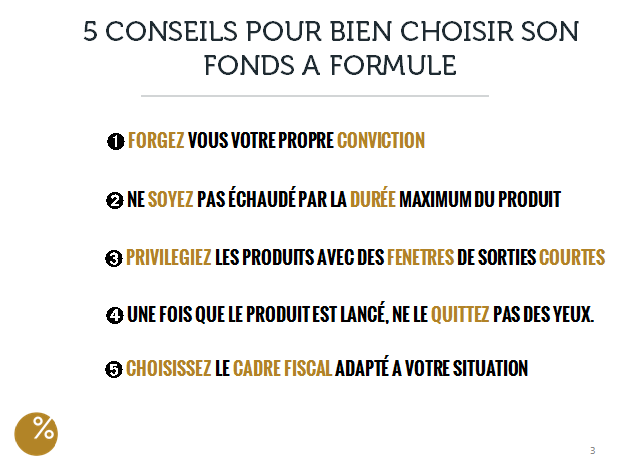

- Comment faire son choix parmi les fonds à formules ?

A quoi faut-il prêter attention lorsqu’on a une brochure de fonds à formule entre les mains ? Quels conseils formulons nous pour bien choisir parmi les produits à formule que proposent les banques et autres compagnies d’assurance-vie / conseillers en gestion de patrimoine, banques :

1. FORGEZ VOUS VOTRE PROPRE CONVICTION.

a) Il faut adhérer au scénario proposé,

b) Attention certaines grands émetteurs / banques qui proposent ce genre de produits ont des chaînes de décisions tellement longues, que lorsque le produit arrive sur le marché, le timing n’est plus bon. Privilégiez donc les petites émissions, aux périodes de commercialisation courtes (1 à 2 mois max).

c) Il faut adhérer au couple rendement / risque proposé. Un taux objectif élevé, s’accompagne généralement d’une protection moindre que ce soit au niveau du capital ou des coupons.

d) Ne souscrivez pas à un produit que vous ne comprenez pas.

2. NE SOYEZ PAS ÉCHAUDÉ PAR LA DURÉE MAXIMUM DU PRODUIT

a) Attention la durée maximum du produit peut être sur le papier de 6 ou 8 ans par exemple. Mais il est probable que si la conviction de l’ingénieur financier derrière le produit se réalise, le produit s’arrête avant cette durée, généralement au bout d’un ou 2 ans, dans les offres que nous proposons.

b) Assurez vous dans ce cas, que le producteur pourra vous proposer une alternative en cas de remboursement anticipé du produit. Un courtier / une banque qui ne propose pas régulièrement ce genre de produit risque de vous mettre alors dans une situation où vous pourrez subir un coût d’opportunité. Un producteur aguerri à ce genre de produits pourra alors toujours vous proposer une alternative du même type lors du remboursement du produit, et éviter alors que votre argent ne dorme pas, mais reste en permanence productif.

3. PRIVILÉGIEZ LES PRODUITS AVEC DES FENÊTRES DE SORTIES INFÉRIEURES A L’ANNÉE

La plupart des produits proposent des fenêtres d’observation et donc de remboursement anticipés, tous les ans. (Produits dits « auto-callable » rappelables par anticipation, automatiquement)

Privilégiez les produits qui proposent des fenêtres de sorties inférieures à l’année (le trimestre, le semestre) afin de privilégier la mobilité de votre épargne.

4. UNE FOIS QUE LE PRODUIT EST LANCÉ, NE LE QUITTEZ PAS DES YEUX.

C’est la recommandation la plus importante.

Surveillez votre placement comme le « lait sur le feu ». En tout cas, si vous ne le faites pas, assurez vous que votre conseiller le fasse et surtout qu’il possède tous les outils lui permettant de le faire. En effet, notamment les grandes organisations / banques ont parfois péché par manque de suivi, et c’est notamment ce qui a fait que certains épargnants se soient trouvés coincés, car il était trop tard pour arbitrer, et on ne pouvait que constater une moins-value. Il peut s’avérer utile en cours de route de revendre son produit, alors que les dates d’observations ne sont pas atteintes, pour profiter de conditions de marchés opportunes, mais à l’inverse parfois il faut accepter de se « couper un bras » pour éviter que le produit ne vous entraine plus bas, si les conditions de marchés se sont trop dégradées et que l’on ne perçoit pas de perspectives favorables (notamment si on est trop proche de l’échéance du produit)

5. CHOISISSEZ LE CADRE FISCAL ADAPTÉ A VOTRE SITUATION

Privilégiez l’assurance-vie, notamment pour sa fiscalité douce et optez pour le prélèvement forfaitaire libératoire, si vous êtes fortement fiscalisé sur les revenus. L’assurance-vie est également attractive par le fait que l’assureur garanti la liquidité du produit (hors risque d’émetteur).

ASTUCE : NE PAS HESITER A INVESTIR AU MARCHÉ SECONDAIRE

C’est en effet, l’ultime astuce sur ce type de produits ; se tourner vers le marché secondaire : certaines excellentes opportunités de placements financiers à formules, sont accessibles au marché secondaire. Passez par votre conseiller en gestion de patrimoine pour connaitre les opportunités du moment.

Rappel : les risques des produits à formules

– Risque en capital (pour les produits non garantis en capital)

– Risque d’émetteur : risque de crédit lié à l’émetteur

– Gain, perte en capital si revente avant échéance (rachat, arbitrage, décès)

– Durée précise de l’investissement souvent inconnue

Par Vincent Cudkowicz

Directeur Général, co-fondateur