Assurance emprunteur : profitez de la loi Lemoine pour faire des économies !

Publié la première fois le: 22/06/2023 à 17h06

Mis à jour le: 04/07/2023 à 10h22

par Alicia Cazaly

Depuis le 1er juillet 2022, les emprunteurs peuvent changer d’assurance emprunteur à tout moment. La loi Lemoine est la dernière législation mise en vigueur pour ouvrir le marché des assurances à la concurrence et faire baisser les taux appliqués par les compagnies d’assurances. Aujourd’hui, l’assurance emprunteur représente une part non-négligeable du coût total d’un emprunt immobilier. Dans ce cas, une délégation d’assurance peut être un bon moyen de réaliser des économies. Désormais, vous avez la possibilité de changer d’assurance emprunteur à tout moment.

Demandez votre devis !

Loi Lemoine : comment changer son assurance de prêt pour faire des économies à tout moment ?

Avant la promulgation de la loi n°2010-737 du 1er juillet 2010 portant sur la réforme du crédit à la consommation, les emprunteurs devaient obligatoirement souscrire l’assurance emprunteur de la banque qui leur accordait le crédit immobilier.

Depuis le 1er juillet 2022, le marché des assurances est totalement ouvert à la concurrence grâce à la loi Lemoine, votée le 28 février 2022. Cette nouvelle loi régissant l’assurance emprunteur ouvre la possibilité de changer d’assurance emprunteur à tout moment et sans payer de frais supplémentaire.

Chaque année, les compagnies d’assurance doivent informer leurs assurés de leur droit de résiliation et communiquer le coût de l’assurance emprunteur.

Si la loi Lemoine atteint le point culminant de l’ouverture à la concurrence au sein du marché des assurances, avant cette révolution, il était déjà possible de changer d’assurance emprunteur depuis la loi Lagarde de 2010, mais seulement sous certaines conditions. Voici un rappel des évolutions de la loi avant l’arrivée de la loi Lemoine :

- La Loi Lagarde a permis la délégation d’assurance de prêt avant la signature de l’offre de prêt, c’est-à-dire qu’il est possible de choisir son assurance emprunteur avant d’emprunter.

- La loi Hamon (2014) a permis de changer d’assurance emprunteur à tout moment au cours de la première année du contrat seulement. De plus, elle interdit aux banques de facturer des frais d’avenants à l’occasion d’une résiliation effectuée pendant la première année suivant la date de signature de l’offre de prêt.

- L’amendement Bourquin (2017) a permis aux emprunteurs de réaliser une délégation d’assurance à chaque date-anniversaire du contrat, seulement.

| Bon à savoir : Afin de réaliser une délégation d’assurance, il est nécessaire de respecter l’équivalence des garanties. Dans les faits, le nouveau contrat d’assurance emprunteur doit proposer – à minima – les mêmes garanties que l’ancien contrat. |

Ces lois successives ont permis d’ouvrir le marché des assurances à la concurrence afin de faire baisser les taux appliqués par les compagnies d’assurances. Aujourd’hui, l’assurance emprunteur représente une part non-négligeable du coût total d’un emprunt immobilier.

Le poids de l’assurance emprunteur dans un crédit peut aller jusqu’à 30% !

| Le saviez-vous ? Depuis la promulgation de la loi Lemoine, il n’est plus obligatoire de remplir un questionnaire médical pour souscrire une assurance emprunteur pour un capital emprunté inférieur à 200.000 euros par tête, soit 400.000 euros pour un couple. |

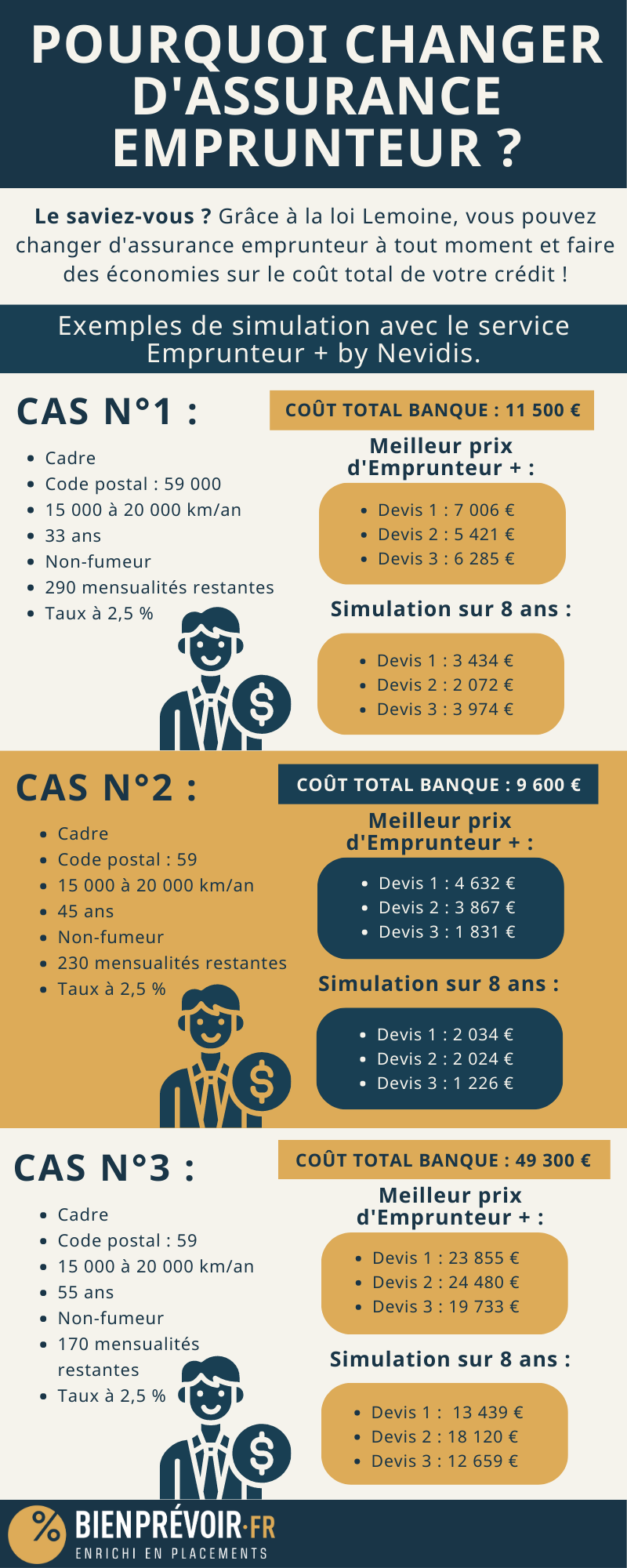

Dans certains cas, réaliser une délégation d’assurance est l’un des meilleurs moyens de réaliser des économies sur le coût total de son prêt immobilier. Avant de choisir une assurance emprunteur, il est nécessaire de réaliser une simulation des différentes assurances de prêt immobilier que vous pouvez obtenir afin de choisir le contrat le moins cher.

| Bon à savoir : Alors que le taux d’usure fixé par la Banque de France limite l’accès au crédit actuellement, réduire le taux de son assurance emprunteur permet parfois d’obtenir « de passer » en-dessous du taux d’usure et d’obtenir un prêt immobilier. |

Les exemples ci-dessous indiquent le coût total de l’assurance emprunteur et présentent également son coût sur 8 ans. Il s’agit d’une obligation des assureurs.

Qu’est-ce qu’une assurance de prêt immobilier ?

L’assurance emprunteur – ou l’assurance de prêt immobilier – est un contrat qui va prendre le relais du paiement d’une partie ou de la totalité des échéances de remboursement du crédit restant dû. L’assurance emprunteur s’active sous certaines conditions, définies au préalable dans le contrat.

La plupart du temps, les principales garanties couvrent certaines situations où l’emprunteur se retrouve dans l’incapacité de rembourser le reste du capital emprunté : décès, accident du travail, maladie, etc.

Quels sont les risques couverts par l’assurance emprunteur ?

L’assurance emprunteur protège son souscripteur en cas d’imprévus qui l’empêcheraient de solder son prêt immobilier. Dans le cadre d’un prêt immobilier, le contrat va prendre en charge les mensualités (partiellement ou totalement) en fonction des garanties souscrites :

- décès ;

- perte totale et irréversible d’autonomie (PTIA) ;

- invalidité permanente et totale (IPT) ;

- incapacité permanente et partielle (IPP) ;

- incapacité temporaire de travail (ITT) ;

- perte d’emploi.

| Bon à savoir : La garantie décès est toujours incluse dans l’assurance emprunteur ; cela signifie qu’en cas de décès de l’emprunteur, l’assurance reversera toute la somme encore due à l’organisme prêteur. |

Est-il obligatoire d’avoir une assurance emprunteur ?

D’un point de vue légal, l’assurance emprunteur n’est pas obligatoire. Néanmoins, aucun organisme prêteur n’acceptera d’accorder un prêt immobilier à un emprunteur qui ne possède pas d’assurance de prêt immobilier, sauf à apporter des garanties très solides.

Les prêts immobiliers engagent les emprunteurs pour une somme assez conséquente. Par conséquent, il est normal que l’organisme prêteur s’assure qu’il puisse récupérer la somme engagée. Afin d’éviter d’accorder un prêt immobilier à un emprunteur qui n’a pas souscrit d’assurance emprunteur, la plupart des banques proposent leur propre contrat d’assurance à leurs clients qui souscrivent un prêt immobilier.

Comment souscrire une assurance emprunteur ?

Peu importe la compagnie d’assurance, les démarches administratives pour souscrire une assurance emprunteur restent les mêmes :

- Remplir la proposition d’assurance emprunteur ;

- Effectuer les formalités médicales de l’assurance de prêt ;

- Envoyer les documents de souscription d’assurance de prêt ;

- Réception de la décision de la compagnie de l’assureur des emprunteurs ;

- Éditer du contrat d’assurance emprunt.

| Bon à savoir : Depuis la promulgation de la loi Lemoine, il n’est plus obligatoire de remplir un questionnaire médical pour souscrire une assurance emprunteur pour un capital emprunté inférieur à 200.000 euros par tête, soit 400.000 euros pour un couple. |

Est-il obligatoire de souscrire l’assurance de sa banque ? Si la plupart des emprunteurs choisissent de souscrire au contrat d’assurance de l’établissement dans lequel ils contractent leur prêt immobilier, certains ignorent qu’il ne s’agit pas d’une obligation. En effet, depuis le 1er juillet 2022 et la promulgation de la loi Lemoine, les emprunteurs peuvent changer d’assurance emprunteur à tout moment. Avant cela, quelques lois et amendements avaient permis d’ouvrir le marché des assurances à la concurrence.

Avant de choisir un contrat d’assurance, il est nécessaire de déterminer ses besoins pour choisir le contrat d’assurance emprunteur le plus adapté à ses besoins. De plus, il est important de comparer les différents contrats disponibles sur le marché pour souscrire le contrat le moins cher. Selon le profil, il est possible de réaliser jusqu’à 10 000 euros d’économies sur le coût total de son crédit.

Faire une demande pour obtenir un devis !

Article écrit en partenariat avec Nortia afin de présenter le service Emprunteur + by Nevidis. Si vous décidez de remplir le formulaire ci-joint, vous serez rappelé par l’une des équipes d’Emprunteur + by Nevidis afin d’être accompagné pendant votre simulation d’assurance emprunteur personnalisée et obtenir le contrat le plus avantageux !