Epargne court-terme : quelles solutions reste t-il aux épargnants ?

Publié la première fois le: 24/03/2015 à 14h23

Mis à jour le: 05/07/2018 à 13h04

par Vincent Cudkowicz

Vincent Cudkowicz, co-Fondateur et Directeur Général de bienprévoir.fr, a décrypté les solutions qui s’offrent aux investisseurs afin de réussir leur placement à court-terme. Intégrale Placements, du 23 Mars 2015, présenté par Guillaume Sommerer sur BFM Business.

Mois après mois, on constate que les taux des placements sont au plancher, et surtout que cette situation va certainement durer un certain temps, probablement plusieurs années. Pour autant les épargnants sont à la recherche de solutions de court-terme pour leurs placements. Le fait de devoir prendre du risque pour retrouver une rémunération correcte à son épargne commence à être intégrer, mais les français cherchent tout de même des solutions pour ne pas mobiliser plus de 2 ans leur cash, dans un contexte de perspectives économiques toujours moroses.

Q – Pour un épargnant qui souhaite placer à court-terme, sans prendre en compte l’aspect rendement, quelle solution s’offre aujourd’hui aux épargnants ?

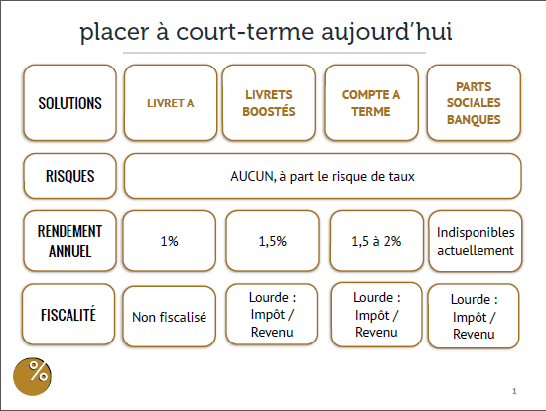

– Compte à terme

– Livrets bancaires ou super-livrets : qui sont à l’épargne ce que la malbouffe est à la gastronomie française

– Livret A

– Parts sociales des banques mutualistes

Reprenons une à une ces solutions :

– Compte à terme : les taux directeurs étant nuls voire négatifs, on trouve difficilement des comptes à terme qui rapportent plus de 1% par an.

Même les entreprises qui géraient, par facilité jusqu’à présent, leurs excédents de trésorerie via ces Compte à terme, s’en détournent actuellement ou sont obligées de s’en détourner.

Effectivement il reste les Compte à terme des Financières (PSA Banque et RCI Banque) des deux constructeurs (au dessus de 2% brut) automobiles nationaux, mais les plafonds de versements sont assez bas et généralement inaccessibles aux entreprises.

Certaines de ces banques exigent, en plus, que vous soyez déjà client de leur livret pour pouvoir souscrire à leurs comptes à terme.

-Livrets bancaires : les taux promotionnels sont proches également de 2 ou 3% mais toujours pour des durée extrêmement limitées, autour de 3 mois généralement.

– Livret A, le taux actuel à 1% est tellement bas, que la plupart des épargnants sortent leurs avoirs, mais avec une fiscalité plus favorable que les compte à terme ou livrets, il se retrouve en fin de compte assez proche de la rémunération nette des produits d’épargne bancaire.

Q – Et les parts sociales des banques mutualistes ?

Actuellement pas d’émission. Il est vrai que ce type d’épargne était facile d’accès pour les clients de ces grandes institutions, simples à souscrire, et avec des taux intéressant, de l’ordre de 2,5% par an pour les dernières émissions, mais l’arrivé de liquidité massive pour les banques via la Banque Centrale Européenne, ont tué toute initiative de la part des banques mutualistes.

Q – Qu’en est il de la fiscalité pour ces placements court-terme ?

La fiscalité des placements court-terme (Livrets bancaires, comptes-à-terme,…) est généralement celle de l’impôt sur le revenu. En mettant de coté le Livret A non fiscalisé, les épargnants aux Tranches Marginales d’impôts élevés (au dessus de 30%) sont donc soumis à une fiscalité presque confiscatoire et qui découragent la plupart de ces épargnants, alors que le rendement après fiscalité sera souvent inférieur à 1%.

Q – Donc quelles sont vos conclusions sur ces produits d’épargne à court-terme ?

On constate que :

– Soit les produits proposent des taux très bas, et sont exposés à une fiscalité confiscatoire.

– Soit les produits sont réservés à une « caste » d’anciens clients,

– Soit il s’agit de taux promotionnels qui n’ont qu’une durée de 3 mois bien souvent.

Q – Dans ce cas, existe t il des astuces pour booster un peu son épargne court terme ?

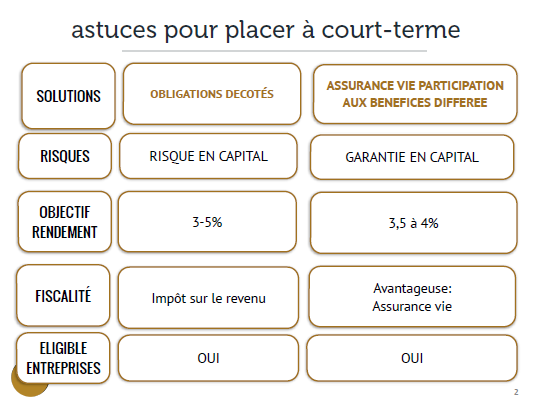

Deux solutions :

1. Papier obligataire décoté: aller chercher du papier obligataire sur quelques signatures décotées mais dont l’avenir et la santé de la signature ne sont pas vraiment remises en cause. Mais là on prend un risque en capital plus important.

Faire cette recherche n’est pas donnée à tout le monde, et elle nécessite l’intervention d’un Conseiller / Expert, qui pourra avoir accès aux émissions obligataires du marché, ou alors et c’est là que se trouvent les vraies opportunités, sur le marché secondaire des obligations. On peut trouver actuellement par exemple des signatures un peu chahutées avec des rendements autour de 4 ou 5%. Mais là, pour en profiter il faut être super réactif et avoir accès à un spécialiste. Ca n’est pas disponible sur internet par exemple.

C’est par ailleurs une excellente solution pour placer les excédents de trésorerie des Entreprises.

2. Assurance vie à Participation aux Bénéfices Différée

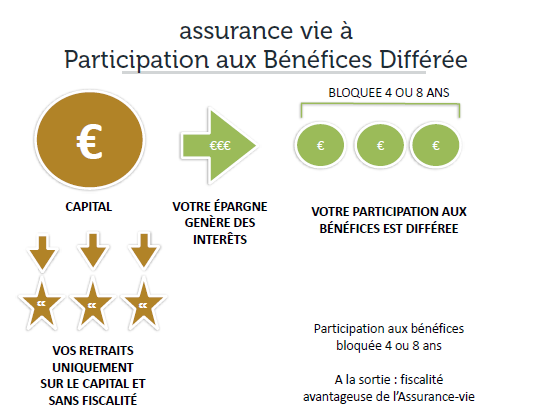

C’est une astuce qui peut paraître compliquée mais qui est extrêmement simple : On ouvre un contrat d’assurance vie à Participation aux Bénéfices est différée dans le temps

Q – Comment ça marche ?

Notre proposition repose sur 3 astuces :

– 1ère astuce ; c’est un contrat d’assurance vie dont les intérêts vont être capitalisés et auxquels on ne touche pas pendant 4 ou 8 ans, on programme des retraits avant ces 4 ou 8 ans, mais comme on ne touche pas aux intérêts, et uniquement au capital, on n’est pas fiscalisé pendant cette période là.

– 2ème astuce : au bout de 4 ou 8 ans (au choix de l’épargnant), les intérêts sont versés sur le contrat d’assurance vie. Dans ce cas, si on fait des rachats sur les intérêts, on est fiscalisé au niveau de l’assurance vie + Prélèvements sociaux, ce qui reste le cadre fiscal pour les revenus de son épargne, le plus favorable.

– 3ème astuce : il s’agit de sélectionner dans son contrat à Participation aux Bénéfices différés sur un fonds en euros de nouvelle génération avec une poche dynamique. C’est le cas par exemple du fonds en euros Euroséléction.

L’idée étant d’attendre par exemple chaque fin d’année comment s’est comporté son fonds dynamique, et en fonction du rendement dégagé de décider d’un retrait plus ou moins important. C’est donc une excellente solution qui répond aujourd’hui aux objectifs d’épargne à court terme, tout en conservant un objectif de rendement bien au dessus des solutions de court-terme classiques. On peut parier sur le fait que dans le contexte de taux actuel, un tel contrat avec Participation aux Bénéfices puisse faire mieux qu’un fonds euro classique d’environ +0,5% à 1%. En appliquant une fiscalité ultra favorable de l’assurance vie, on s’en sort donc nettement mieux qu’avec n’importe Livret, Compte à Terme, etc… Demandez conseil à nos experts, pour souscrire à un fonds en euros avec participation aux bénéfices différés.

Par Vincent Cudkowicz

Directeur Général, co-fondateur