Le succès des Fonds Euro-Croissance sera t-il au rendez vous ?

Publié la première fois le: 02/12/2014 à 16h12

Mis à jour le: 05/07/2018 à 14h16

par Vincent Cudkowicz

Vincent Cudkowicz, co-fondateur et Directeur Général de bienprévoir.fr, a décrypté les particularités des fonds euro-croissance. Selon lui, l’objectif de départ de ce nouveau contrat d’assurance-vie était de générer plus de rendement en prenant un petit peu plus de risque et en se donnant un petit peu plus de temps. Il va donc obliger les Français à épargner sur le long-terme et notamment à préparer leur retraite. Interview du 24 novembre, par Guillaume Sommerer et Cédric Decoeur, sur BFM Business

Rappel des objectifs du contrat Euro croissance :

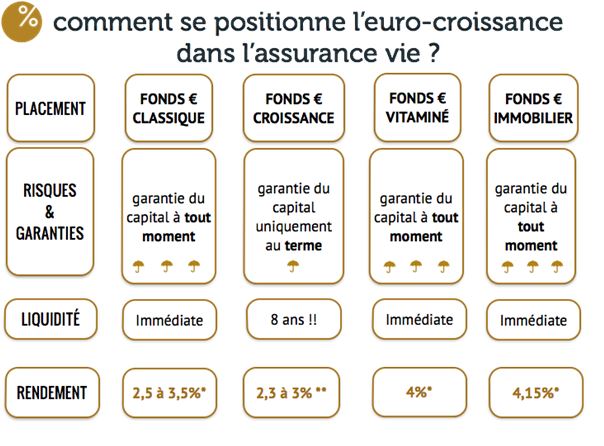

Les fonds Euro-croissance dans l’assurance-vie a pour objectif de générer un revenu supplémentaire par rapport aux fonds en euros classiques, à condition de ne pas toucher à son épargne pendant au moins 8 ans.

Mais finalement est ce que cela correspond à l’attente des épargnants actuellement ?

Oui et non :

Oui les épargnants veulent plus de rendement, alors que les fonds euro classiques s’approcheront des 2,5% voire 2% en moyenne en 2014. Malgré ces taux on est dans les plus haut entre rendement de l’épargne est l’inflation.

Non car les épargnants utilisent de plus en plus leur fonds en euros un peu comme un Livret :

– Le rendement reste attractif par rapport à l’inflation et le reste des produits de placements

– Le capital est garanti à tout moment

– L’épargne est liquide à tout instant

Ce type de produits ne va en tout cas pas permettre de redonner gout au Français pour une épargne plus risquée et plus dynamique. Cf. étude Blackrock indiquant que 56% des français privilégient les produits sans risques

Les points forts de l’euro-croissance :

Le seul point fort d’euro croissance est qu’il oblige l’épargnant à se donner du temps et donc à préparer son avenir.

Les points faibles :

– Pas de garantie du capital à tout moment, d’où le risque de réaliser une perte en capital au moment de la sortie,

– Pas d’effet cliquet comme pour les fonds en euros : « ce qui est pris n’est plus à prendre », alors qu’avec l’euro-croissance ce qu’on aura pris une année, on n’est pas sûr de le garder l’année suivante…

La différence par rapport à un fonds en euros classique :

La différence de rendement attendu, on parle de +0,3% est tout simplement trop faible alors que l’épargnant a du s’asseoir sur plusieurs garanties par rapport à son fonds euros (garantie au terme uniquement et pas d’effet cliquet)

Quelles alternatives ?

On a trois types d’alternatives :

- Investir dans un les meilleurs fonds euros classiques et se rapprocher d’un conseiller en gestion de patrimoine, qui déterminera des unités de comptes adaptées au profile et projet de l’épargnant.

- Investir dans un fonds euros dit vitaminé. Ces contrats existent déjà depuis plusieurs années et on généré ces 5 dernières année des revenus moyens de +4% tout en conservant les garanties classiques du fonds en euros (en tout cas pour les fonds en euros vitaminés sélectionnés par bienprevoir.fr)

- Aller sur un fonds en euros immobilier par exemple, car il génère d’une part plus de rendement (souvent supérieur à 4%) et n’est pas connecté aux aléas de la bourse.

Ces alternatives sont elles immédiatement disponibles ?

Dernier avantage, toutes ces alternatives sont immédiatement disponibles, alors que les fonds euro-croissance vont mettre du temps à sortir, et surtout n’ont aucun track record.

Mais alors pour conclure, votre avis sur les fonds euro-croissance est il positif ou négatif ?

En réalité, il suffit d’observer ce qu’il se passe sur le marché :

– Les assureurs qui ont annoncé le lancement ou leur projet de lancer un euro-croissance sont les compagnies les moins innovantes du marché.

– Alors que par ailleurs, les compagnies les plus innovantes qui avaient déjà un Fonds Euro Vitaminé dans leur offre, c’est à dire un fonds en euro avec un poche action, ne se précipitent pas pour lancer des Euro-croissance.

Par Vincent Cudkowicz

Directeur Général, co-fondateur