Les 5 chiffres chocs qui ont marqué l’épargne en 2015

Publié la première fois le: 05/07/2016 à 16h17

Mis à jour le: 04/07/2018 à 10h00

par Vincent Cudkowicz

Après une année 2015 en dents de scie (entre un début d’année spectaculaire en bourse et les hésitations des Banques Centrales en fin d’année, en passant par les crises grecque et chinoise…), il semblerait que l’année 2016 soit partie sur un rythme similaire !

Voici en particulier 5 chiffres qui prouvent que 2015 fût exceptionnelle, et qui montrent les répercussions sur votre épargne en 2016 ! Analyses et recommandations.

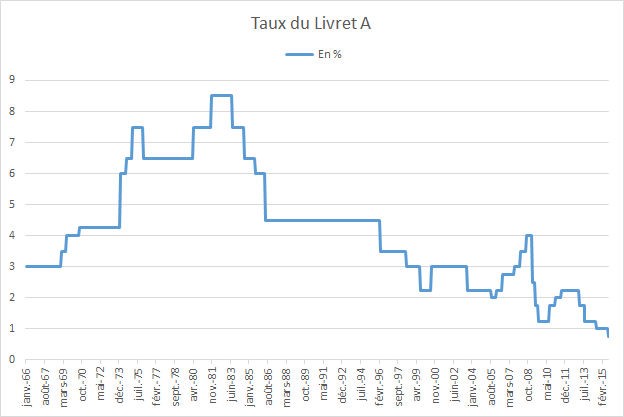

0,75% – le taux « bidon » du Livret A

0,75% – le taux « bidon » du Livret A

0,75%, comme le taux historique du Livret A. Il s’agit là du niveau le plus bas depuis sa création.

Certes, rappelons que le Livret A est un livret défiscalisé, mais avec une inflation proche de zéro, on reste sur un rendement relatif (inflation hors pétrole) extrêmement bas, autour de 0,30%.

Et en 2016 ?

Il n’y a pas eu pour l’instant de changement majeur et il ne devrait pas y en avoir dans les prochains mois, étant donné le contexte de taux bas en Europe actuellement. Le taux pourrait même être divisé par 3 pour atteindre 0,5% le 1er Aout 2016 voire 0,25%, même s’il est pour l’instant maintenu à 0,75% depuis le 1er février 2016 !

Recommandations :

Fuyez le Livret A ! A ce stade, cela ne sert plus à rien de laisser dormir une poche d’épargne. Quitte à rester dans le domaine du « Garanti », mieux vaut ouvrir un fonds en euros, même pour faire face aux dépenses imprévues. D’autant que cela permet d’ouvrir pour votre foyer une poche d’épargne fiscalement optimisée au bout de 8 ans. Le meilleur fonds euros a versé 4% en 2015 : il s’agit de Sécurité Pierre Euro.

Source : Banque de France.

21% – niveau record de la collecte en assurance-vie en Unités de Compte

21% : c’est le niveau record de la collecte en Unités de Compte sur le support assurance-vie, constaté en 2015. Ça y est ! Les français ont enfin compris que pour obtenir un rendement acceptable (qui se situe souvent autour de 5% pour les épargnants interrogés), il faut accepter de prendre un certain risque en capital.

Et en 2016 ?

Ce mouvement s’accélère, notamment avec la baisse confirmée du rendement des placements garantis en capital, placements monétaires, Livret A…

Recommandations :

Investissez progressivement en Unités de Compte. Diversifiez un maximum avec des Unités de Compte en immobilier ou en actions européennes.

60 Milliards € – le cash investi tous les mois par la BCE

60 milliards d’euros : c’est le montant astronomique de cash injecté par la Banque Centrale Européenne chaque mois dans l’économie. Cela fait suite aux décisions prises par Mario Draghi en décembre 2015.

Et en 2016 ?

Les dernières annonces de Mario Draghi ont notamment consisté à prolonger le programme d’assouplissement monétaire (Quantitative Easing) jusqu’en mars 2017.

Par conséquent, l’arrivée massive de cash dans l’économie européenne devrait continuer, tant que l’inflation ne redémarre pas.

Par ailleurs, Janet Yellen a également enclenché une remontée progressive des taux américains. En termes de placements financiers, le rendement des produits à capital garanti, disponibles en France, et dont les taux sont corrélés aux obligations européennes, ne devraient pas repartir à la hausse pour le moment.

Recommandations :

Il semble difficile pour les particuliers d’aller sur le marché des obligations américaines pour profiter de la hausse des rendements. Cependant, il se peut que les obligations d’entreprises profitent en 2016, notamment les obligations « high yield ». C’est en tout cas la situation, notamment depuis l’annonce la victoire du « Leave » au référendum sur le « Brexit » le 23 juin dernier. Les obligations à haut rendement ont retrouvé de la vigueur. Dans ce cas, il ne faudra pas se priver et se reconstituer un petit portefeuille d’obligations d’entreprise à haut rendement. Cerise sur le gâteau, ces obligations, émises en US$, devraient profiter de l’appréciation du dollar qui se confirme de mois en mois.

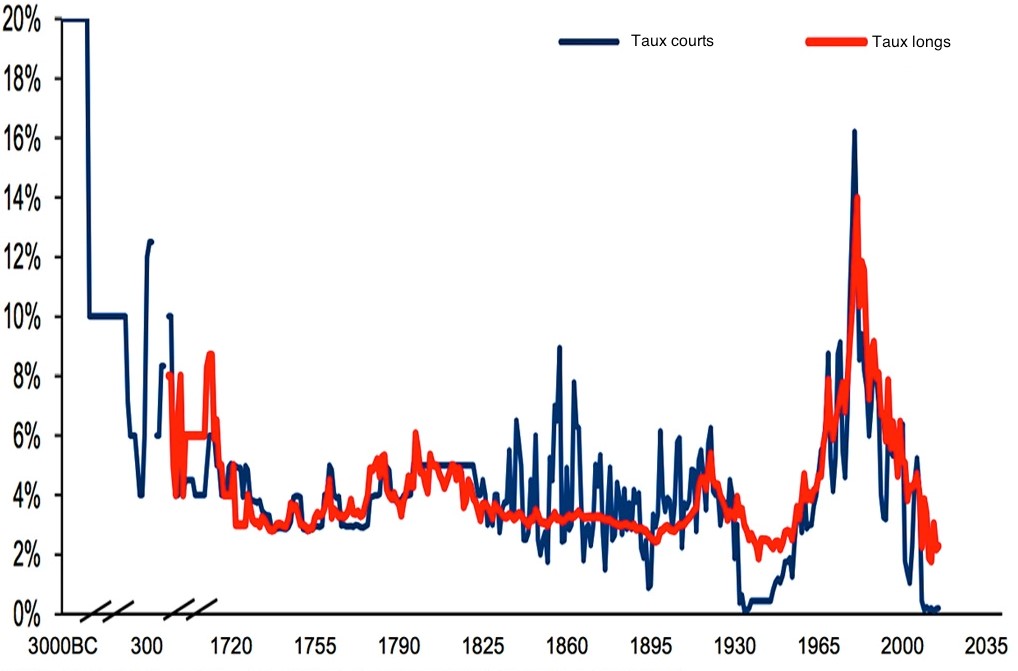

5000 ans – les taux de crédit au plus bas depuis 5000 ans

Les taux d’intérêts n’ont jamais été aussi bas depuis que l’Humanité a mis en place un loyer de l’argent. A ce jour, les taux d’emprunt suisses sont même négatifs jusqu’à une maturité de 50 ans !

Et en 2016 ?

En termes de perspectives, ça n’est pas le relèvement des taux américains qui devrait sensiblement changer la donne…

Recommandations :

Jamais auparavant il n’avait été aussi intéressant de s’endetter. Surtout en Europe, c’est maintenant que l’endettement est le plus attractif ! Par conséquent, il faut en profiter pour développer son patrimoine à crédit. En 2016, s’endetter pour acheter des SCPI d’entreprise par exemple, continue à représenter un intérêt majeur. La SCPI LFP Opportunité Immo, notamment, est une SCPI très attractive en termes de rendement (6% en 2013, 6% en 2014, 5,55% en 2015).

Source : INDEFI & « a history of interest rates ».

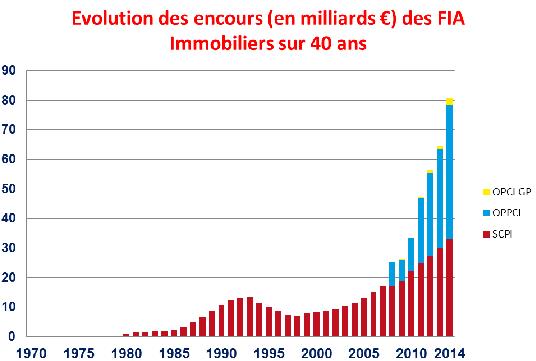

80 Milliards – le montant investi par les fonds immobiliers.

En France, 80 Milliards d’euros ont été investis via les fonds immobiliers collectifs, pierre-papier, immobilier non-vote, etc. (SCPI, OPCI).

La moitié de ces encours est détenue par les épargnants français individuels, le reste par des institutionnels. 98% de ces 80 Milliards sont constitués d’actifs en immobilier tertiaire (bureaux, commerces).

L’accélération de ces 4 dernières années est certainement corrélée d’une part à la recherche de rendement de la part des investisseurs, attachés à un risque maîtrisé, mais d’autre part au contexte de taux de crédit bas, qui permettent de constituer un patrimoine immobilier à crédit.

Et en 2016 ?

La moyenne des rendements en 2015 sur les SCPI a atteint 4,85% brut. Si l’on s’attend à un atterrissage de certaines SCPI qui ont fortement collectées ces dernières années et qui seront contraintes de limiter leur collecte, il est probable que les OPCI (Organisme de Placement Collectif en Immobilier) comme OPCIMMO viennent progressivement supplanter les SCPI, notamment au regard de leur attrait en termes de liquidité.

Recommandations :

Accélérer la conversion de son patrimoine immobilier classique détenu en direct, pour arbitrer vers les SCPI et les OPCI, en profitant notamment des solutions de crédit packagées, offertes par les grandes maisons de gestion, et qui « marchent ». Nous les avons testées pour vous !

Source : ASPIM 2015.

Vous souhaitez profiter des opportunités à venir pour 2016 ?

>> Remplissez ce formulaire afin qu’un Conseiller bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur