Les avantages du FCPR face au prêt participatif

Publié la première fois le: 23/02/2015 à 16h38

Mis à jour le: 05/07/2018 à 10h20

par Vincent Cudkowicz

Vincent Cudkowicz, co-fondateur et directeur général de bienprévoir.fr, a exposé le fonctionnement du « crowdlending » et les différentes plateformes existantes pour ce type de financement. – Intégrale Placements, du 23 février, présenté par Guillaume Sommerer sur BFM Business.

Alors que se multiplient depuis quelques mois l’apparition de plateformes de financement de PME sur le modèle du crowdfunding et que certaines plateformes connaissent déjà des difficultés, que doivent en tirer comme leçon les épargnants français ?

Pouvez vous nous rappeler de quoi parle t on ?

Au regard des difficultés que connaissaient au lendemain de la crise financière les entreprises pour se financier auprès des banques, des plateformes de prêts participatifs inspirées du crowdfunding (financement par la masse) sont apparues.

Différentes formes de financement sont proposées: le don avec ou sans contrepartie, le prêt aux entreprises, le prêt aux particuliers, et le financement participatif en capital.

Aujourd’hui nous allons nous intéresser uniquement aux prêts participatifs.

En quelque sorte les épargnants prêtent de l’argent via une plateforme qui note chaque entreprise qui souhaite emprunter de l’argent, et en contrepartie l’épargnant perçoit un intérêt, un peu comme sur une obligation d’entreprise. L’épargnant choisit tout seul à qui il veut prêter de l’argent contre rémunération.

Quel est le fonctionnement pour les épargnants ? Quels bénéfices ? Quels risques ?

L’épargnant selon les plates-formes choisi ou non les entreprises auxquelles il souhaite prêter de l’argent, il choisi le nombre d’entreprises à qui il veut prêter, et choisi également son niveau de risque.

Actuellement les plates-formes présentes en France promettent des taux en général autour de 8 – 9%.

Actuellement on note déjà une dizaine d’acteurs / plates-formes présentent sur internet, qui permettent aux investisseurs de prêter de quelques centaines d’euros à 1 million.

Cela semble très prometteur ?

Effectivement, cela a en tout cas deux mérites :

– celui de redonner du sens à son épargne, cela est une attente importante des épargnants

– celui de redonner le gout du risque aux épargnants. Entrainer l’épargne des français sur le chemin du risque est vital aujourd’hui, d’une part pour sortir son épargne de l’ornière des taux bas et d’autre part pour financer les retraites des français.

Pouvez-vous nous expliquer dans quel contexte économique ces plates-formes se sont développées ?

En effet, comme je le disais la crise financière a poussé les entreprises en mal de financement à se tourner vers les épargnants, car les banques ne finançaient tout simplement plus les TPE/PME . Les plates-formes de crowdfunding sont venues occuper un vide laissé par les banques.

Entre temps les taux se sont littéralement effondrés, et les récents chiffres encourageants de la banque de France montrent que le crédit aux entreprises redémarre (+2,2% en décembre 2014)

Justement il y a quelques jours l’un de ces acteurs, pionnier sur le marché, et extrêmement bien structuré a décidé de jeter l’éponge. Pourquoi ?

Il s’agit en effet d’Isodev, apparue il y a deux ans. Elle annonce mettre fin à ses financements aux TPE/PME au regard de trois données :

– un marché finalement trop petit, et une demande atone,

– des conditions de financement bancaire très bonnes actuellement du fait de l’effondrement des taux

– et finalement un taux de défaut des TPE/PME très élevé depuis quelque temps,

Que doit-on en conclure pour les épargnants ? Quels conseils leur donner pour ceux qui ne se satisfont pas des solutions d’épargne classiques, et qui veulent tout de même booster leur épargne en prenant plus de risque ?

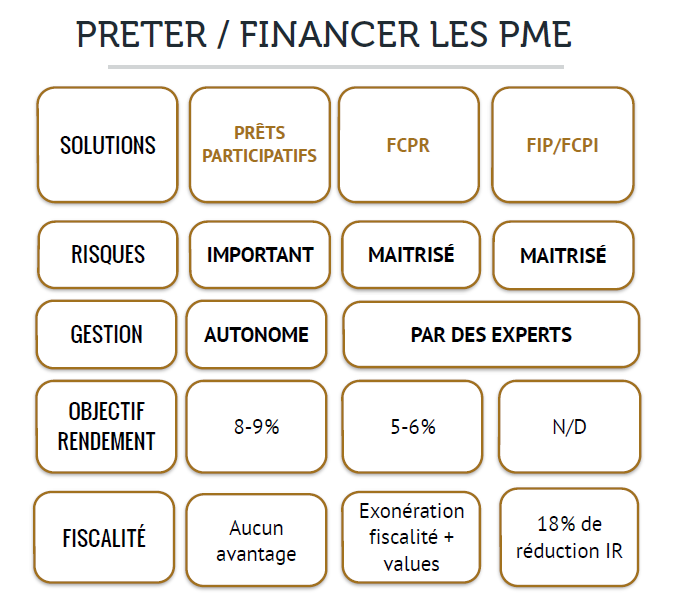

– choisir des véhicules d’investissement pilotés par des professionnels, assis sur des obligations d’entreprises et qui financent l’économie réelle.

Par exemple il est apparu depuis 2 ans des FCPR, qui répondent à ces critères et qui par ailleurs bénéficient d’un régime fiscal favorable, ce qui n’est généralement pas le cas des plateformes de crowdfunding.

Je pense à deux FCPR :

– FCPR multi Corporate de 123 Venture

– FCPR Entrepreneurs & Export OC N°2

Ces deux fonds ont pour objectif de délivrer des rendements plus élevés que les meilleurs fonds en euros, dans un cadre fiscal avantageux.

Quels sont alors les avantages de ces produits d’épargne type FCPR par rapport aux prêts participatifs aux PME :

– plus grande sécurité

– des sélections de dossiers – PME plus matures,

– des dossiers de PME sélectionnés par des experts professionnels ;

– des avantages fiscaux dans le cadre du FCPR inexistant dans le crowdlending, en contrepartie d’une détention minimale de 5 ans généralement

– dans certains cas, des mécanismes de garanties partielles sur le capital grâce à BPI France

– ces fonds sont agréés par l’AMF

Quels sont alors les avantages des prêts participatifs par rapport aux FCPR :

– un lien direct avec l’économie réelle

– des tickets d’entrée très bas

– la possibilité de compléter ses revenus à court terme, mais avec un risque élevé.

Par Vincent Cudkowicz

Directeur Général, co-fondateur