MACRON / LE PEN : FISCALITÉ ET EPARGNE, FOCUS SUR LEURS PROJETS

Publié la première fois le: 26/04/2017 à 16h05

Mis à jour le: 03/05/2021 à 15h56

par Vincent Cudkowicz

Deux candidats hors partis classiques d’alternance ont fini en tête au soir du 23 avril 2017 pour le 1er tour des élections présidentielles. Les deux finalistes présentent des programmes économiques aux antipodes.

Marine Le Pen, a construit son programme autour de la sortie de l’euro, d’un possible Frexit, mais n’envisage que peu de réformes fiscales.

Emmanuel Macron, qui promet également une certaine stabilité fiscale, cherche surtout à travers une réforme de la fiscalité sur les revenus du patrimoine et de l’ISF, à orienter les flux d’épargne futurs vers les fonds propres des entreprises.

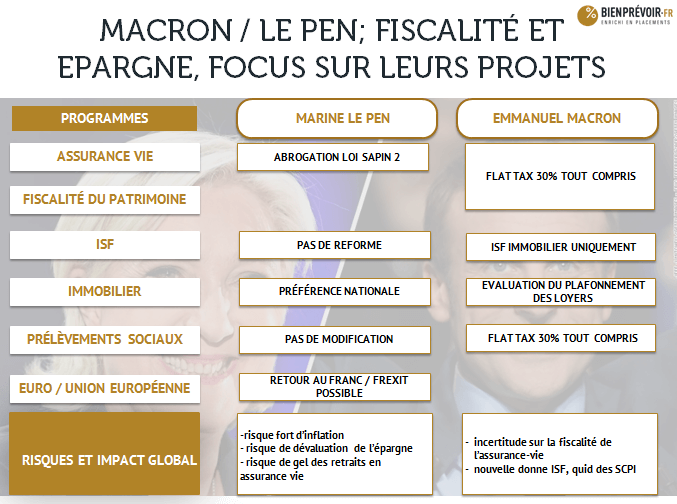

Assurance-vie, leurs propositions :

Quid de la Loi Sapin 2 ?

![]() Marine Le Pen a promis de revenir sur la Loi Sapin II dont l’objet est de protéger les compagnies d’assurance-vie d’un risque systémique en cas de remontée brutale des taux.

Marine Le Pen a promis de revenir sur la Loi Sapin II dont l’objet est de protéger les compagnies d’assurance-vie d’un risque systémique en cas de remontée brutale des taux.

Précisons qu’en cas de sortie de l’euro et de retour au franc, non seulement les taux français exploseront, mais la valeur de l’épargne dite en « Fonds en euros » sera fortement dévaluée.

Dans ce contexte, Marine Le Pen n’aura pas d’autre choix que de maintenir justement un gel de retraits pour éviter que les compagnies d’assurance vie ne fasse faillite.

Diriger une part de l’assurance-vie vers le capital-risque et les start-up

Marine Le Pen veut diriger une part de l’assurance-vie (2 %) vers le capital-risque et les startups.

![]() Les propositions d’Emmanuel Macron sur l’assurance vie reposent essentiellement sur le projet de « Flat Tax », consistant à taxer uniformément tous les revenus du patrimoine; Cette « taxe tout compris »serait de 30% (Prélèvement Sociaux compris) pour les contrats de plus de 150 000€.

Les propositions d’Emmanuel Macron sur l’assurance vie reposent essentiellement sur le projet de « Flat Tax », consistant à taxer uniformément tous les revenus du patrimoine; Cette « taxe tout compris »serait de 30% (Prélèvement Sociaux compris) pour les contrats de plus de 150 000€.

Quid de l’abattement de 4600 / 9200€ pour un couple ?

Sur ce point le candidat Macron n’a pas encore clairement répondu aux questions que peuvent se poser les épargnants, mais il est probable que la réforme ne touche que les très gros contrats, et uniquement en fonds en euros.

Quid des versements intervenus avant la réforme ?

Les versements effectués avant la réforme ne devraient pas êtres concernés. Il faut donc envisager de profiter de la période actuelle pour renforcer ses dépôts sur les contrats d’assurance-vie ou d’ouvrir de nouveaux contrats.

Cependant, les chances qu’une telle réforme puisse aboutir sont faibles : il lui faudra résister aux pressions des assureurs notamment, qui rappelons-le, pèsent lourd aux cotés des épargnants, dans le financement de la dette française, à travers les dépôts en assurance-vie.

Quid des unités de compte ?

Le fils conducteur de l’éventuelle réforme de la fiscalité de l’assurance-vie mais aussi de l’ISF, est de mieux orienter l’épargne des français vers les fonds propres des entreprises.

A ce stade, Emmanuel Macron n’a pas été très précis sur son projet de reforme de l’assurance-vie et des Unités de compte en particulier, mais il se murmure que la réforme pourrait vouloir favoriser à l’inverse la fiscalité sur les Unités de compte, ou en tout cas ne pas y toucher par rapport à la situation actuelle.

Fiscalité du patrimoine :

Concernant la fiscalité des plus-values et des dividendes :

![]() Emmanuel Macron propose là aussi la mise en place d’une « Flat Tax » unique de 30 % (Prélèvements Sociaux inclus), c’est-à-dire un impôt proportionnel et non progressif.

Emmanuel Macron propose là aussi la mise en place d’une « Flat Tax » unique de 30 % (Prélèvements Sociaux inclus), c’est-à-dire un impôt proportionnel et non progressif.

![]() Marine Le Pen n’a pas évoqué ce sujet dans son programme.

Marine Le Pen n’a pas évoqué ce sujet dans son programme.

Fiscalité en général :

![]() Impôt sur les sociétés

Impôt sur les sociétés

Les deux candidat veulent baisser l’impôt sur les sociétés, comme cela est la tendance partout en Europe et aux USA.

![]() Impôt sur le revenu

Impôt sur le revenu

Concernant l’impôt sur le revenu, Emmanuel Macron s’engage à ne pas toucher plusieurs fois dans le quinquennat un même impôt.

![]() Emmanuel Macron veut exonérer les classes populaires de la taxe d’habitation.

Emmanuel Macron veut exonérer les classes populaires de la taxe d’habitation.

![]() Marine Le Pen veut baisser de 10 % l’impôt sur le revenu sur les trois premières tranches

Marine Le Pen veut baisser de 10 % l’impôt sur le revenu sur les trois premières tranches

{kind=link}

ISF :

![]() Marine Le Pen veut maintenir l’ISF, sans plus de détail.

Marine Le Pen veut maintenir l’ISF, sans plus de détail.

![]() Emmanuel Macron veut réformer l’ISF en ne le concentrant que sur le patrimoine immobilier et en exonérant les investissements dans les entreprises.

Emmanuel Macron veut réformer l’ISF en ne le concentrant que sur le patrimoine immobilier et en exonérant les investissements dans les entreprises.

« L’Impôt de Solidarité sur la Fortune ne touchera plus l’investissement qui sert l’économie (actions, titres d’entreprises). L’ISF sera remplacé par un Impôt sur la Fortune Immobilière, qui ne visera que les biens immobiliers, dans les mêmes conditions que l’ISF aujourd’hui sans accroître la fiscalité actuelle sur l’immobilier et sans toucher aux droits de succession. Le but est d’éviter de taxer ce qui finance les entreprises et l’emploi. »

Un recentrage de l’impôt de solidarité sur la fortune (ISF) sur les seuls actifs immobiliers inciterait des propriétaires à céder une partie de leur patrimoine immobilier.

Dans ce contexte, les épargnants pourront se demander ce qu’il en sera du traitement par exemple des parts de SCPI : seront elles considérées comme faisant partie du patrimoine immobilier et donc assujetti à l’ISF ? Qu’en sera t il également des parts de SCPI détenues dans le cadre d’un contrat d’assurance vie ? Seront elles, celles-ci exonérés d’ISF ?

Là aussi, il se murmure, que l’immobilier collectif, comme l’investissement en SCPI d’entreprise ne serait pas concerné par le nouvel ISF, car il ne s’agit pas d’un « immobilier de rente », mais plutot d’un immobilier productif pour l’économie.

CSG et Prélèvements sociaux :

![]() Marine Le Pen ne veut pas modifier la CSG

Marine Le Pen ne veut pas modifier la CSG

![]() Emmanuel Macron ne touchera pas aux Prélèvements Sociaux, mais comme vu précédemment, il envisage de mettre en place une « Flat Tax » qui de fait changera la donne.

Emmanuel Macron ne touchera pas aux Prélèvements Sociaux, mais comme vu précédemment, il envisage de mettre en place une « Flat Tax » qui de fait changera la donne.

Donations :

![]() Marine Le Pen veut augmenter le plafond des donations sans taxation aux petits-enfants jusqu’à 500 000 euros, tous les cinq ans.

Marine Le Pen veut augmenter le plafond des donations sans taxation aux petits-enfants jusqu’à 500 000 euros, tous les cinq ans.

![]() Emmanuel Macron ne touchera ni aux régime des donations ni à la fiscalité sur la transmission.

Emmanuel Macron ne touchera ni aux régime des donations ni à la fiscalité sur la transmission.

Immobilier :

![]() Emmanuel Macron, hormis la réforme de l’ISF, a l’intention d’évaluer et éventuellement de maintenir l’encadrement des loyers.

Emmanuel Macron, hormis la réforme de l’ISF, a l’intention d’évaluer et éventuellement de maintenir l’encadrement des loyers.

![]() Marine Le Pen n’a pas de position connue sur ce sujet.

Marine Le Pen n’a pas de position connue sur ce sujet.

Euro :

![]() Marine Le Pen veut revenir au Franc

Marine Le Pen veut revenir au Franc

Le retour au franc est la pierre angulaire du projet économique de Marine Le Pen.

Concernant l’impact pour le patrimoine et l’épargne des français, le principal impact, sera une dévaluation de fait de l’épargne des français de 15 à 20% à minima (en faisant l’hypothèse que la Zone Euro se maintiendrait)

Par ailleurs, l’inflation augmenterait, alors qu’actuellement la tendance est déjà à un retour à une inflation autour de +1,5%.

![]() Emmanuel Macron veut instaurer une gouvernance de la zone euro.

Emmanuel Macron veut instaurer une gouvernance de la zone euro.

On le voit, les programmes économiques, fiscaux et patrimoniaux des deux derniers candidats en lice sont assez différents. Dans tout les cas, des changements importants vont intervenir. Le plus grand chamboulement pourrait provenir d’un retour au Franc. Le programme de Marine Le Pen repose, en effet essentiellement sur cette hypothèse. L’afflux de nombreux épargnants inquiets pour leur patrimoine, dans ce cas de figure, explique notamment le succès des contrats d’assurance vie luxembourgeois, qui permettent notamment d’investir en devises, tout en protégeant son épargne.

La pierre angulaire du programme d’Emmanuel Macron repose sur une simplification et un ajustement de la fiscalité, mais également sur un probable jeux de mesures encourageant l’épargne des français à s’orienter vers des placements alimentant les fonds propres des entreprises (on pense donc aux Unités de compte). Cette orientation n’est pas nouvelle; elle conjugue à la fois le besoin de sortir du particularisme bien Français de la prédominance du fonds en euros avec une garantie du capital, mais également le besoin de mieux financer l’économie réelle. Les précédents gouvernements qui se sont essayé ont tous connus des succès mitigés sur ce plan, sans réussir à réformer durablement, mais gageons que la réforme de l’ISF visant à ne se concentrer que sur l’immobilier dit « de rente » et à une attractivité différenciée fiscalement, en faveur des Unités de compte, permette cette fois-ci de réussir ce changement de mentalité.

Par Vincent Cudkowicz

Directeur Général, co-fondateur