Quantitative Easing de la BCE : impacts sur vos placements

Publié la première fois le: 27/01/2015 à 09h07

Mis à jour le: 05/07/2018 à 12h08

par Vincent Cudkowicz

Au lendemain des annonces de la BCE d’inonder les marchés financiers de liquidités, il est légitime de se demander quel impact cela va t il avoir sur les placements financiers. Alors que les mesures historiques de desserrement de la politique monétaire de la BCE n’étaient pas officiellement arrêtés, on connaissant déjà une certaine volatilité sur les devises.

Maintenant que les mesures ont été officiellement annoncées, l’euro continue à se déprécier face au dollar.

Globalement les mesures de Mario Draghi sont elles positives ou non pour les épargnants français ?

A long terme, oui ces mesures ont pour but de relancer in-fine l’activité économique dans la zone euro, en ré-créant notamment de l’inflation. Donc oui à terme, ces mesures seront bonnes pour l’épargnant, mais il faut prendre aujourd’hui les bonnes mesures, pour éviter de subir un « effet ciseaux » désastreux qui aurait pour conséquence de se retrouver bloquer avec des rendements faibles et de l’inflation dans deux ans.

Mais alors voyons classe d’actifs par classe d’actifs à quelles conséquences on peut s’attendre à moyen terme ?

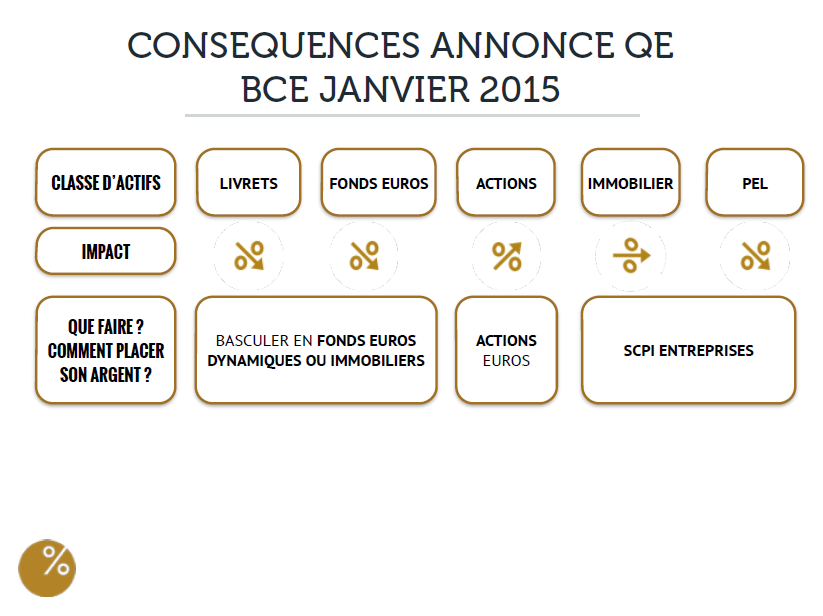

Impact sur l’assurance vie

Les mesures de la BCE se traduisent depuis quelques temps et pas seulement depuis jeudi 22 janvier 2015 par une baisse des taux des obligations. Les taux bas vont continuer. La baisse des fonds en euros va donc perdurer. Pour rappel l’objectif de la BCE dans ses décisions de faire marcher la planche à billet, est bien de relancer l’économie, et finalement de viser un retour à une inflation autour de 2%. Mais cela mettra plusieurs années. Donc nous continuons à promouvoir les fonds en euros avec stratégie différente comme les fonds en euros immobiliers ou les fonds euros vitaminés aux actions.

Impact sur les taux ?

La BCE a prévu de maintenir ce programme au moins jusqu’en septembre 2016. Cela veut dire qu’elle anticipe un retour à une inflation plus conventionnelle pas avant 2 ans. Les taux vont donc rester bas probablement encore au moins 2 ans.

Les rendements réels deviendront d’autant moins intéressants que ce QE doit relancer l’inflation ?

Si l’inflation repart à la hausse les taux des obligations devraient également suivre le même mouvement. Cependant pour éviter un éventuel effet ciseaux dans les 2 ans (ce qui est peu probable) il faut d’emblée se positionner sur des placements plus risqués comme les actions. C’est d’ailleurs l’arbitrage que la BCE souhaite pour les investisseurs.

Du coup quelle stratégie adopter vis-à-vis de l’assurance-vie ?

Donc en Assurance vie, basculer sur des Fonds Euros dynamiques, allégés en obligations d’état, pour 50% (pas plus) et le reste en portefeuilles de produits actions, sicav, opcvm. Les fonds flexibles comme par exemple le nouveau Fonds FCP Mineral Patrimoine que nous venons de lancer répond à cet objectif de viser une meilleure performance que les meilleurs fonds en euros, tout en étant exposé à un niveau de risque maitrisé.

Impact possible sur les taux de crédit immobilier ?

Les taux des crédits immobiliers ne sont pas directement liés en France aux taux de la BCE. En effet, ce sont notamment les taux des placements règlementés comme le livret A qui donne le sens. Et donc les taux des crédits immobiliers qui sont en moyenne autour de 2,8% ne devraient pas baisser d’avantages. Donc profitons dès maintenant de ces taux au plus bas.

Quels conseils ? Renégocier ?

Par contre cela reste le moment de renégocier son crédit, car les taux à terme devraient finir par remonter.

Certains qui ont renégocié il y a deux ans devraient encore renégocier ?

Renégocier alors qu’on a déjà renégocié il y a deux ans ne vaut probablement pas le coup, car justement cela a un cout. Notre recommandation est de bien calculer l’intérêt de ré-négocier une seconde fois son crédit.

Risque pour banques ?

Les banques vont tout faire pour développer les taux varibales à l’avenir, justement pour se prémunir contre un risque de remontée des taux alors qu’elles auraient prêtées en fixe dans les années 2014, 2015.

La nouvelle baisse à venir du rendement des fonds en euros va entraîner arbitrages plutôt vers l’immobilier en défaveur de l’assurance-vie ? (pour ceux qui veulent de la sécurité)

Non cela devrait plutôt encourager les français à être plus sélectifs sur leur fonds en euros. Tous les fonds en euros ne sont pas à jeter aux « ortilles »…. Et dans ce cas une solution permet à la fois de conserver un attrait fiscal et d’investir dans l’immobilier, il s’agit des SCPI d’Entreprises permettant d’obtenir un rendement proche des 5%.

Ceux qui cherchent la sécurité et le rendement doivent ouvrir un PEL la semaine prochaine ?

Si on souhaite utiliser le PEL comme un produit d’épargne, pas de grand intérêt… Privilégions plutôt l’investissement sur des parts de SCPI.

Le rendement d’un PEL à 2% sera âpres prélèvement sociaux de 1,69%, seulement.

En misant sur un fonds euros immobilier ou de bonnes SCPI on peut viser un rendement âpres prélèvements sociaux de l’ordre de 3,5%.

Par ailleurs les contraintes d’un PEL sont importantes :

– Versement annuel obligatoire

– Plafond de versement (61200€)

– Déblocage anticipé déconseillé et couteux si réalisé avant 4 ans.

Si c’est pour obtenir un crédit dans de bonnes conditions dans plusieurs années, là aussi les taux promis sont trop élevé dans le contexte actuel.

Du coup sur quels types de produits l’impact est-il favorable ?

Les actions sont la classe d’actif qui devraient bénéficier le plus aisément des mesures de la BCE, à quoi s’ajoute les catalyseurs, en Europe notamment de la baisse du pétrole, et de l’euro.

Quels produits actions privilégier ? SICAV ? Investissement direct dans un PEA ? Autres ?

Comme je l’indiquais certains bons fonds patrimoniaux devraient en bénéficier, notamment du fait de leur souplesse, cela peut se faire notamment dans le cadre d’un contrat d’assurance vie : on est parti pour un nouveau cycle économique long, car les mesures de la BCE vont avoir des conséquences pour des années, donc autant choisir une enveloppe fiscale qui permet de bénéficier d’une fiscalité avantageuse au bout de 8 ans.

Ensuite question support, je préconise également les produits structurés actions au primaire ou au secondaire, il y a des affaires à faire et que vous trouverez sur notre site bienprévoir.fr

Quel impact sur les Livrets bancaires ? Les comptes à terme ?

Les livrets bancaires et les comptes à terme ne vont pas se relever de si tôt. J’attire votre attention, sur le fait qu’il ne faut pas céder aux sirènes des livrets « dumpés » par des promotions et des taux attractifs, valables 3 mois.

Du coup quelle stratégie privilégier ?

C’est simple, l’assurance vie, en choisissant les bons fonds en euros permet de se servir de son contrat comme d’un livret, car l’argent reste toujours disponible, on peut le retirer en très peu de temps et le capital est garanti.

IDÉES FORTES :

– Deux classes d’actifs sont à privilégier : les actions européennes, et l’immobilier

– Deux classes d’actif sont à fuir ; les livrets / monétaires et les produits assis sur des obligations

– Opter pour une stratégie d’arbitrage dans l’assurance vie

– Renégocier son prêt immobilier

– Investir sur des fonds de fonds mixte diversifiés, pour leur souplesse

– Laisser tomber le PEL, privilégier les SCPI d’entreprises et l’emprunt classique

Par Vincent Cudkowicz

Directeur Général, co-fondateur