Que ce serait-il passé si vous aviez investi en 2014 en actions ou en SCPI ?

Publié la première fois le: 26/05/2023 à 11h01

Mis à jour le: 30/05/2023 à 15h10

par Jonathan Levy

Parlons Placements, l’émission du groupe bienprevoir.fr a fêté sa 100ème édition au mois de mai 2023. Inaugurée au mois d’avril 2014, les intervenants n’ont cessé de conseiller les auditeurs pour réaliser les meilleurs placements financiers et immobiliers. Dans l’éventualité où vous auriez investi au moment du lancement de l’émission, que seraient devenus vos placements ? Auriez-vous bénéficié d’un rendement et de performances satisfaisants ?

Que ce serait-il passé si vous aviez investi dans les SCPI à la suite de la première émission de Parlons Placements en 2014 ?

Qu’est une SCPI ?

Une société civile de placement immobilier (SCPI) est un fonds immobilier appartenant à la classe des actifs immobiliers. Grâce à cette structure d’investissement de placement collectif, vous pouvez investir plus facilement dans un parc immobilier afin de vous constituer un patrimoine immobilier diversifié. Grâce à quelques SCPI, vous pouvez investir dans des centaines d’immeubles avec des milliers de locataires, tout en pondérant les thématiques sectorielles.

| Bon à savoir : Si ce n’était pas le cas il y a 9 ans, aujourd’hui, vous pouvez investir dans près d’une centaine de SCPI différentes et diversifiées, à la fois sur les classes d’actifs proposés (bureaux, commerces, logistique, santé, résidentiel, etc.) et les emplacements géographiques des investissements. |

Pourquoi investir dans une SCPI ? Il s’agit d’un placement souple et accessible à partir de quelques centaines d’euros. Il permet également d’investir dans un parc immobilier diversifié sans se heurter aux inconvénients liés à la gestion locative. De plus, les investisseurs choisissent en connaissance de cause la stratégie d’investissement de la SCPI et savent où ils placent leur argent : il s’agit d’un bénéfice non négligeable pour les investisseurs les plus frileux qui recherchent de la sérénité.

Que s’est-il passé sur le marché des SCPI ces 9 dernières années ?

Au lancement de Parlons Placements, les SCPI n’avaient pas spécialement la côte, malgré les prémices d’un vif intérêt de la part des investisseurs. Pourquoi ? 2014 coïncide avec la perte de vitesse des fonds euros, obligeant les investisseurs à s’intéresser à d’autres types de placements.

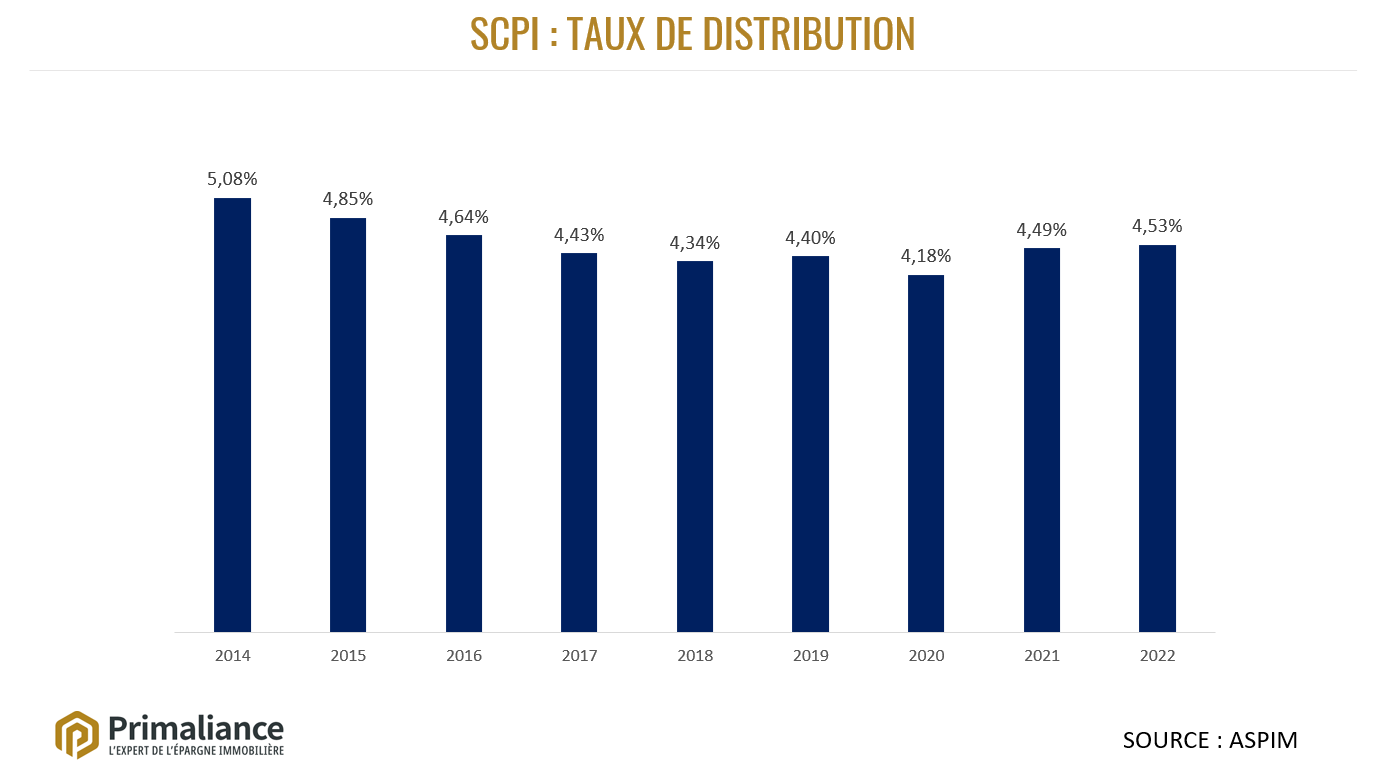

| Le saviez-vous ? Depuis 2014, selon l’Association française des Sociétés de Placement Immobilier (ASPIM), la capitalisation des SCPI a été multipliée par trois : elle est passée de 29 milliards d’euros à 89 milliards d’euros à la fin de l’année 2022. |

Comment expliquer un tel essor des SCPI ?

L’investissement via une SCPI présente plusieurs caractéristiques qui sont parvenues à séduire les épargnants :

- L’immobilier est toujours considéré comme une valeur refuge, notamment lors des moments de crise y compris lorsque les taux augmentent grâce au mécanisme d’indexation des loyers ;

- La régularité des performances et la faible volatilité de ces véhicules, à la fois concernant la valorisation de parts et la distribution (rendement des loyers) : malgré la crise sanitaire, les rendements servis aux investisseurs ont peu baissé ces dernières années, excepté de manière passagère pour les SCPI concentrées sur l’hôtellerie ;

- La simplicité : les investisseurs n’ont pas besoin de sacrifier du temps ou de fournir des efforts pour s’occuper de la gestion locative puisque c’est la société de gestion qui gère tous les aspects administratifs, notamment le changement des locataires et la vacance locative ;

- La diversification concernant les secteurs et la zone géographique offerte par l’investissement en SCPI permet aux investisseurs de mutualiser les risques et assurer un rendement minimum.

Avertissement : Les performances passées ne sont pas un bon indicateur des performances futures. L’investissement en SCPI (Société Civile de Placement Immobilier) ne présente ni une garantie en capitale, ni une garantie de rendement.

Le succès de ce placement réside enfin dans l’élargissement de la gamme de produits, le développement de nouvelles thématiques, comme ce fut le cas avec l’essor des SCPI de santé, mais surtout une expérience apaisée pour la plupart des investisseurs face à un vécu dans l’immobilier direct qui s’avère bien souvent plus « rugueux » : gestion de travaux et de l’entretien, gestion des vacances locatives, recherche des locataires, etc.

Fallait-il investir en 2014 en SCPI ?

Au lancement de Parlons Placements, le marché des SCPI était moins diversifié qu’aujourd’hui : il était essentiellement composé de SCPI de commerces et de bureaux qui représentent encore 2/3 des supports. Toutes les SCPI thématiques n’étaient pas encore aussi répandues : logistique, hôtellerie, santé, résidentiel, etc.

Par conséquent, que ce serait-il passé si l’on avait constitué un portefeuille de SCPI au mois d’avril 2014 ?

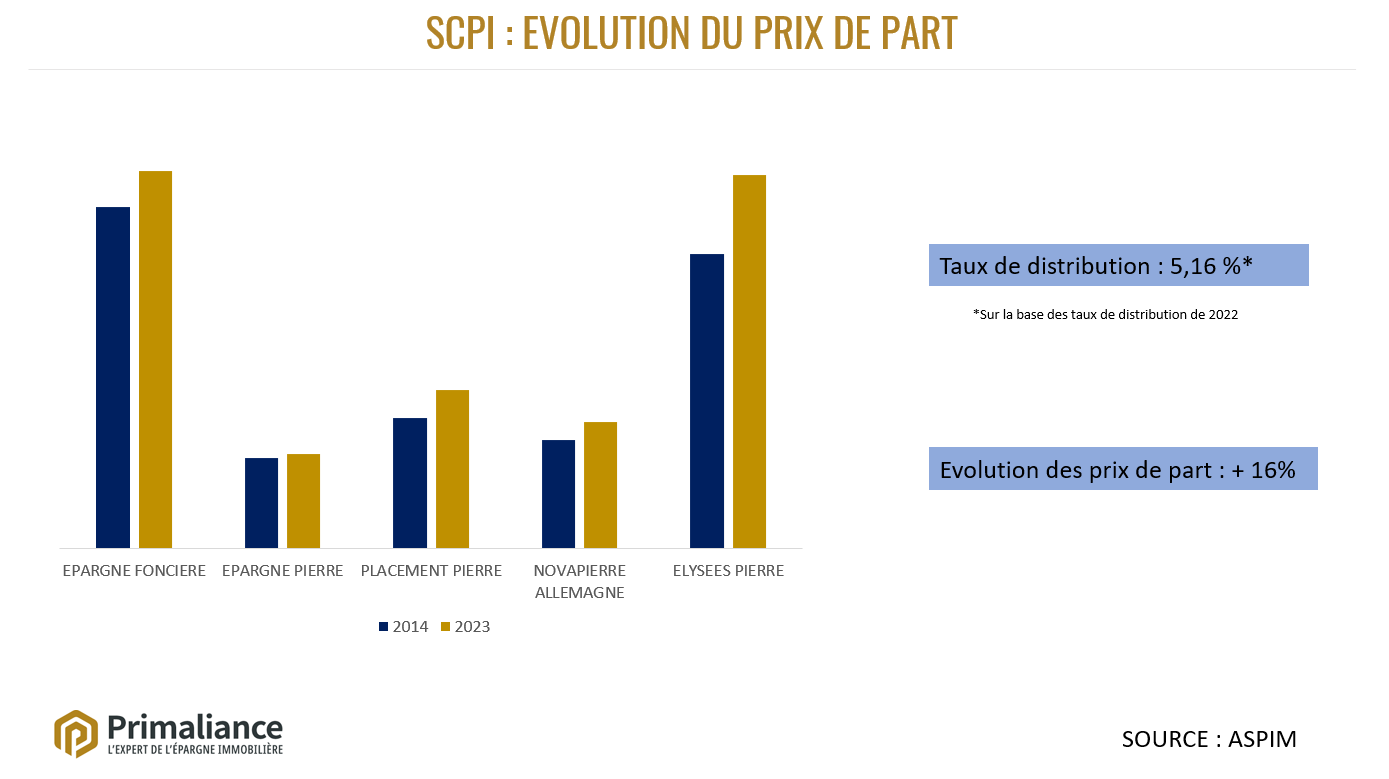

Nous avons sélectionné cinq SCPI très appréciées à l’époque pour analyser leur évolution et le comportement d’un tel portefeuille. Il s’agit d’un portefeuille constitué essentiellement d’immobiliers de bureaux et une légère diversification avec des SCPI de commerces.

Avertissement : Les performances passées ne sont pas un bon indicateur des performances futures. L’investissement en SCPI (Société Civile de Placement Immobilier) ne présente ni une garantie en capitale, ni une garantie de rendement.

Que pouvons-nous conclure des chiffres ci-dessus ? Le rendement moyen s’élève à 5,16% avec un prix de part qui a évolué de 16% ces 9 dernières années. Dans ce cas-là, la SCPI répond à ses objectifs initiaux : proposer un rendement stable et un patrimoine qui se valorise au fil des années.

Si ce type de portefeuille demeure rentable après 9 années, il est tout de même conseillé d’investir différemment aujourd’hui et de privilégier un investissement plus diversifié (choix géographique et secteur d’activité) pour s’assurer un rendement stable, malgré les potentielles crises qui pourraient survenir au sein du marché immobilier.

Que ce serait-il passé si vous aviez investi en actions à la suite de la première émission de Parlons Placements en 2014 ?

Que s’est-il passé sur les marchés des actions ces 9 dernières années ?

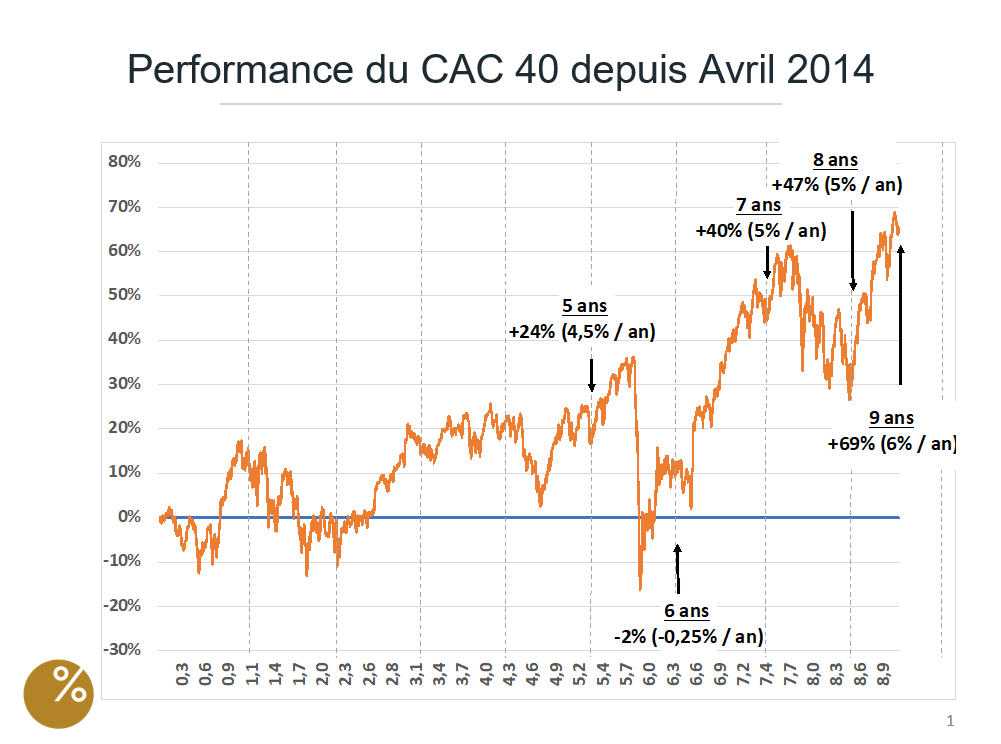

Ces dernières années, les marchés financiers ont essuyé de nombreux épisodes plus ou moins complexes. Depuis la première émission de Parlons Placements, les marchés financiers ont traversés de nombreuses crises, notamment celle liée à la pandémie de Covid-19 qui a gravement impacté les marchés financiers. En effet, le CAC 40 (principal indice boursier de la Bourse de Paris) avait chuté de 40% en un mois en mars 2020 à cause des répercussions de la pandémie. Néanmoins, cette crise n’est pas la première qui a secoué les marchés financiers. En 2015, les marchés financiers avaient connu une crise due à la chute du prix du pétrole, créant des tensions sur les marchés financiers.

Entre 2014 et 2015, la majorité des experts des marchés financiers étaient focalisés sur la baisse des taux d’intérêt et s’inquiétaient alors du risque de déflation, un poison pour l’économie, pire que l’inflation. Depuis la fin de la crise liée au Covid, le CAC monte de manière quasi linéaire avec une performance qui peut surprendre. Aujourd’hui, nous nous retrouvons face à une situation inverse. Désormais, les experts sont focalisés sur l’inflation et s’inquiètent de la hausse des taux et de la déstabilisation de l’économie que cette hausse pourrait entrainer.

Si la plupart des experts se concentrent davantage sur les périodes de crise, il est important de rappeler que ces épisodes sont assez courts et réguliers, en fin de compte.

De manière globale, ces 9 dernières années, le CAC 40 a gagné 69% soit une rentabilité de 6% par an de capitalisée. Si ce taux de rentabilité n’est pas négligeable, la forte volatilité des actions au sein des marchés financiers peut rebuter les investisseurs. De plus, rapporté aux risques plus élevés et la volatilité de l’actif, une rentabilité de 6% par an n’est pas assez élevée. Face à ces risques, les investisseurs peuvent espérer un rendement supérieur à 7% !

Aux vues des 9 dernières années, comment faut-il investir sur les marchés financiers ?

S’il est important d’appréhender le bon moment pour investir sur les marchés financiers, ce qui est toujours très difficile à anticiper, il ne faut pas non plus négliger son point de sortie. Néanmoins, nous ne pouvons pas savoir si l’on rentre au plus bas ou si l’on sort au plus haut. Afin d’optimiser son placement, il est conseillé de faire preuve de souplesse sur la date de sortie : vous pouvez décider du moment où vous sortez. Il est tout de même conseillé d’être capable d’attendre quelques mois ou années afin de sortir au meilleur moment. Par conséquent, il ne faut pas investir du capital dont vous aurez besoin dans l’immédiat ou quelques années plus tard : il s’agit d’un investissement à long terme donc investissez une partie de votre patrimoine duquel vous ne dépendez pas.

Si vous devez porter une attention particulière à votre date de sortie, vous devez également lisser votre date d’entrée en moyennant ses investissements sur des périodes étalées. En effet, vous devez absolument viser une diversification pour optimiser le rendement de vos placements : la date d’entrée, la date de sortie, le type d’investissement, etc. Il est très important de diversifier les actifs dans votre portefeuille pour espérer ne pas subir trop durement les fluctuations des marchés financiers, qui sont inexorables. Aujourd’hui, il existe plusieurs solutions pour investir sur les marchés financiers :

- à travers l’achat d’actions ;

- à travers l’achat d’indices ;

- à travers l’achat de fonds négociés en bourse ou Exchange Traded Fund (ETF) ;

- à travers l’achat de produits structurés ou de produits dits à « formules » ;

- à travers l’achat de fonds gérés.

S’il est difficile de connaître leur volatilité, certains secteurs « performent » mieux comme le secteur du luxe. En effet, parmi les quatre actions les plus performantes au cours des 9 dernières années, trois sont issues du secteur du luxe ; la dernière fait partie du secteur de l’énergie (Schneider Electric). À l’inverse, les quatre actions qui ont le moins performé sont issues de secteurs différents : cela ne permet pas de déterminer les secteurs à éviter. Néanmoins, cela démontre tout de même que certains secteurs, comme le luxe, sont plus porteurs que d’autres.

Performances d’avril 2014 à mai 2023 :

| Les actions les plus performantes | |

| Hermes | 235% |

| LVMH | 185% |

| Schneider Electric | 107% |

| L’Oréal | 107% |

| Les actions les moins performantes | |

| Unibail Rodamco | -77% |

| Renault | -63% |

| Société Générale | -42% |

| Alstom | -29% |

Avertissement : Les performances passées ne sont pas un bon indicateur des performances futures. L’ensemble de ces placements présente un risque de perte en capital. Le risque en capital est lié au sous-jacent, mais également au risque de défaut de l’Emetteur pour les produits structurés notamment.

Où faut-il investir dans les marchés actions pour maximiser son rendement ?

La capacité à sélectionner les bonnes actions reste compliquée, même pour les investisseurs les plus aguerris. Afin de sélectionner le marché financier le plus performant, il est nécessaire de comparer les différents marchés.

Performances d’avril 2014 à mai 2023 :

| CAC dividendes réinvestis | + 122% |

| S&P 500 | + 122% |

| Nasdaq | + 200% |

| MSCI World | + 65% |

Avertissement : Les performances passées ne sont pas un bon indicateur des performances futures. L’ensemble de ces placements présente un risque de perte en capital. Le risque en capital est lié au sous-jacent, mais également au risque de défaut de l’Emetteur pour les produits structurés notamment.

Afin de réussir au mieux son investissement, il est conseillé d’investir de manière diversifiée plutôt qu’investir entièrement son épargne dans un seul secteur ou une seule action. En effet, vous ne pouvez pas savoir à l’avance comment vont évoluer vos placements et s’ils seront performants.

Par conséquent, il est nécessaire d’investir en ouvrant le spectre le plus largement possible, que ce soit dans les actifs ajoutés au portefeuille, la date d’entrée ou de sortie et le marché financier. Dans cette situation, le rendement risque d’être légèrement plus faible, mais un investissement plus diversifié traverse mieux les crises puisqu’il est plus résiliant et moins volatile, c’est-à-dire plus équilibré sur le long terme.

Fallait-il investir en 2014 sur les marchés actions ?

Entre le mois d’avril 2014 – date de la première émission de Parlons Placements – et aujourd’hui, le CAC 40 a gagné 69% et a délivré une rentabilité de 6% par an. S’il s’agit d’un bon rendement pour un marché actions, les investisseurs se heurtent à une volatilité très élevée, c’est-à-dire des périodes de hausse et baisse intenses. Néanmoins, suite à la dernière crise liée à la pandémie de Covid-19, le CAC 40 est reparti à la hausse de manière quasi linéaire avec des bonnes performances depuis la fin de l’année 2022.

Afin d’optimiser vos futurs investissements au sein des marchés financiers, il est conseillé d’investir de manière diversifiée pour limiter les risques et s’assurer un rendement plus élevé.

Pour conclure, les investisseurs les plus frileux peuvent s’interroger sur « l’intérêt » d’investir au sein des marchés financiers ou immobiliers. Néanmoins, aux vues des chiffres cités ci-dessus, il n’est pas inintéressant d’investir quelques centaines d’euros. En effet, malgré des périodes de crise, les investisseurs ont tout de même bénéficié de rendements et performances satisfaisantes. En diversifiant vos investissements, que ce soit au sein du marché financier ou immobilier, vous gérerez mieux les périodes de crise en limitant les risques.

Par Jonathan Levy

Président, co-fondateur de bienprévoir.fr