Scandale du maintient du livret A à 1% Une occasion ratée pour relancer le crédit pour de bon

Publié la première fois le: 16/01/2015 à 11h15

Mis à jour le: 05/07/2018 à 12h10

par Vincent Cudkowicz

Nous pensons que maintenir l’épargne réglementée à un tel niveau empêche l’économie de repartir.

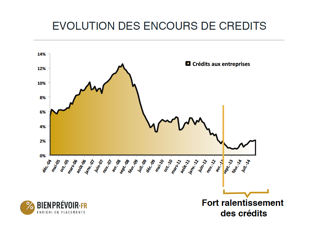

2) Les taux ont beaucoup baissé, mais ce n’est pas suffisant pour relancer les crédits

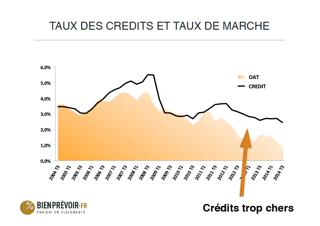

Les taux des crédits ont faiblement baissé, par rapport au taux de marché

La politique monétaire de la BCE ne se diffuse pas à l’économie réelle. Les entreprises n’en profitent pas.

Les taux restent trop chers par rapport à l’inflation

3) Est–ce que les banques ne jouent pas le jeu ?

Les banques jouent le jeu, la preuve leurs marges diminuent.

Il faut baisser le coût de la ressource des banques. Il faut baisser le taux de l’épargne réglementée : livret A, LDD, PEL, CEL,…

Le véritable taux du Livret A aurait du être de 0,25%. Le gouvernement aurait du en profiter pour abandonner la référence à l’inflation.

5) Que doivent faire les épargnants dans ce contexte ?

Se débarrasser des leurs produits qui ne rapportent plus rien et privilégier des contrats d’assurance-vie, même pour votre épargne liquide.

Par Vincent Cudkowicz

Directeur Général, co-fondateur