NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à l'échéance ou en cas de remboursement anticipé automatique

Produit de placement risqué alternatif à un investissement dynamique risqué de type « taux»

Produit structuré type Phoenix non-mémoire (distribution in fine) OpenSi le coupon n'est pas versé, il est perdu

Objectif de coupon conditionnel semestriel de 5 % OpenHors frais, commissions et hors fiscalité liés au cadre d’investissement

Échéance du placement : 30 octobre 2037

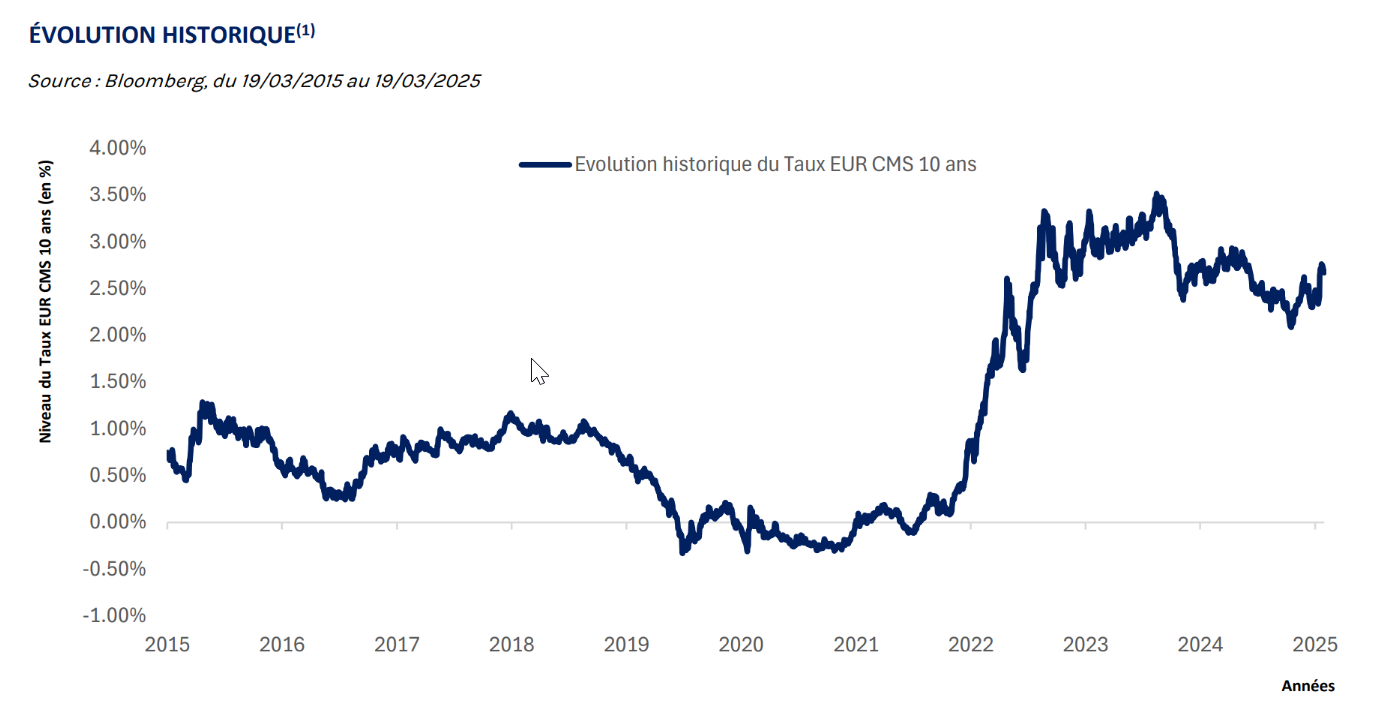

Sous-jacent : Taux CMS EUR 10 ans OpenTicket Bloomberg du sous-jacent : EUAMDB10 Index

Éligibilité : Contrats d’assurance-vie, de capitalisation ou de retraite (« PERIn »)

Accumulation d’un coupon conditionnel semestriel de 5 % si le sous-jacent est inférieur ou égal à 3 % et versé soit à la date de remboursement anticipé soit à la date d’échéance. Si le coupon n'est pas accumulé, il est perdu.

100% du capital protégé à maturité

Un remboursement du capital initial inconditionnel à l'échéance ou en cas de remboursement anticipé

Un sous-jacent « Taux » : Taux CMS EUR 10 ans

Intéressant pour diversifier le risque au sein d'une allocation

Échéance maximale

Octobre 2037, soit 12 ans

Remboursement anticipé

Possible au bout d'un an et à chaque semestre, dès lors qu’à l’une des Dates de Constatation de Remboursement Anticipé Automatique, le « CMS EUR 10 ans » est inférieur ou égal à 2,50%

Éligibilité

Unité de compte d’un contrat d’assurance-vie, de capitalisation ou de retraite (Plan d’Épargne Retraite Individuel « PERIn »).

Caractéristiques principales

Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en cours de vie, et une protection du capital à l’échéance ou en cas de remboursement anticipé, ci-après le « titre » ou le « produit »

Période de commercialisation : du 04/04/2025 au 30/10/2025. Une fois le montant de l’enveloppe atteint, la commercialisation du produit peut cesser à tout moment sans préavis, avant le 30/10/2025. La période de commercialisation peut être différente dans le cadre d’une souscription dans un contrat d’assurance-vie, de capitalisation ou de retraite.

Produit de placement risqué éligible en unité de compte d’un contrat d’assurance-vie, de capitalisation ou de retraite.

Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% dans le cadre de l'assurance-vie.

Durée d’investissement conseillée : 12 ans.

Quels sont les risques ?

Risque de perte du capital en cours de vie

Risque lié au sous-jacent

Risque de marché

Risque de liquidité

Risque découlant de la nature du produit

Risque de crédit

Caractéristiques principales

Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en cours de vie, et une protection du capital à l’échéance ou en cas de remboursement anticipé, ci-après le « titre » ou le « produit »

Période de commercialisation : du 04/04/2025 au 30/10/2025. Une fois le montant de l’enveloppe atteint, la commercialisation du produit peut cesser à tout moment sans préavis, avant le 30/10/2025. La période de commercialisation peut être différente dans le cadre d’une souscription dans un contrat d’assurance-vie, de capitalisation ou de retraite.

Produit de placement risqué éligible en unité de compte d’un contrat d’assurance-vie, de capitalisation ou de retraite.

Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% dans le cadre de l'assurance-vie.

Le taux CMS (Constant Maturity Swap ou Swap de Maturité Constante) est un taux de référence des marchés financiers utilisé pour des opérations d’échange de taux fixe contre taux variable (appelées swap de taux d’intérêts) pour une durée déterminée et constante dans le temps. Par exemple, le taux CMS EUR 10 ans représente le taux de référence pour les opérations d’échange de taux fixe contre taux variable en Euro pour une durée exacte de 10 ans.

À l’inverse, le taux d’intérêt d’une obligation d’une date d’échéance de 10 ans aura une durée égale à 10 ans uniquement au moment de son émission. Par conséquent, contrairement à un taux CMS EUR 10 ans qui a une durée constante de 10 ans, la durée du taux d’intérêt de cette obligation diminuera tous les jours du fait du raccourcissement quotidien de la durée de l’obligation.

Les éléments du présent document relatifs aux données de marché sont fournis sur la base de données constatées à un moment précis et sont susceptibles de varier. Les données relatives aux performances passées ont trait ou se réfèrent à des périodes passées et ne sont pas un indicateur fiable des résultats futurs.

Détails des caractéristiques

Type

Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et une protection du capital à l’échéance ou en cas de remboursement anticipé automatique.

Émetteur

Morgan Stanley & Co International Plc. A+ (S&P), Aa3 (Moody’s), AA- (Fitch. La notation ne saurait être ni une garantie de solvabilité de l’émetteur, ni un argument de souscription. Les agences de notation peuvent les modifier à tout moment

Garant de la formule et des sommes dues

Morgan Stanley & Co International Plc, ce qui peut être source de conflit d’intérêt.

Devise

EUR

Code ISIN

FR001400YAJ0

Sous-jacents

Taux EUR CMS 10 ans qui correspond au « Taux d’intérêt 10 ans » – observé à 11h00 (heure de Francfort) sur la page ReutersICESWAP2 à chaque observation.

Ticket Bloomberg du sous-jacent : EUAMDB10 Index.

Éligibilité

Unité de compte d’un contrat d’assurance-vie, de capitalisation ou de retraite (Plan d’Épargne Retraite Individuel « PERIn »).

Protection du capital

Protection du capital à l’échéance ou en cas de remboursement anticipé automatique.

Montant minimum d’investissement

1 000 EUR. Si le cadre d’investissement du produit est un contrat d’assurance-vie, de capitalisation ou de retraite, ce minimum d’investissement ne s’applique pas.

Prix d’émission

100% de la Valeur nominale

Valeur nominale

1 000 EUR

Date d’émission

04/04/2025

Date d’échéance

30/10/2037

Période de commercialisation

Du 04/04/2025 au 30/10/2025. Une fois le montant de l’enveloppe atteint, la commercialisation du produit peut cesser à tout moment sans préavis, avant le 30/10/2025. La période de commercialisation peut être différente dans le cadre d’une souscription dans un contrat d’assurance-vie, de capitalisation ou de retraite.

Définition de Jour Ouvré

Signifie un jour qui est à la fois un jour, autre que le samedi et le dimanche, où les banques commerciales sont ouvertes à Paris et fonctionnent, un Jour de Règlement Target (c’est-à-dire un jour où le système Target fonctionne) et un jour de bourse.

Dates de constatation trimestrielle du taux

Deux Jours Calendaires de Publication avant chaque Date de remboursement anticipé automatique et deux

Jours Calendaires de Publication avant la Date d’échéance.

Un « Jour Calendaire de Publication » désigne tout jour où l’administrateur du Taux de Référence CMS Sous-Jacent est censé publier le taux conformément à son calendrier de publication, tel que mis à jour de temps à

autre.

Dates de paiement des coupons conditionnels

Soit à la date de remboursement anticipé soit à la date d’échéance selon les cas.

Dates de remboursement anticipé automatique

Le 30 avril et 30 octobre de chaque année calendaire du 30 octobre 2026 (inclus) jusqu’au 30 avril 2037.

Marché secondaire

Dans des conditions normales de marché et sous réserve des lois et réglementations applicables, des

règles internes de Morgan Stanley, Morgan Stanley & Co. International Plc usera de ses efforts raisonnables

pour fournir une liquidité journalière avec une fourchette d’achat/vente de 1%. Toutefois, Morgan Stanley n’a

pas d’engagement ferme en ce sens.

Listing

Luxembourg Stock Exchange

Agent de calcul

Morgan Stanley & Co International Plc, ce qui peut être source de conflit d’intérêt.

Double valorisateur

Morgan Stanley & Co International Plc désignera à ses frais un valorisateur indépendant (Finalyse) afin que ce dernier fournisse une valorisation pour information. Cette valorisation ne peut être opposable à Morgan Stanley & Co International Plc quelles qu’en soient les circonstances. Morgan Stanley & Co International Plc

décline toute responsabilité concernant cette valorisation. Cette valorisation peut être demandée au

valorisateur indépendant sur une base bimensuelle à minima.

Publication de la valorisation

Quotidienne, publiée sur les pages Bloomberg et Telekurs. Elle est par ailleurs tenue à disposition du public en permanence sur demande.

Éligibilité

L’assureur s’engage exclusivement sur le nombre d’unités de compte, mais non sur leur valeur qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part, sont des entités juridiques indépendantes. Cette page n’a pas été rédigée par l’assureur.

Le produit « Phoenix Taux Semestriel Octobre 2025 » est disponible sur les contrats d’assurance-vie suivants :

Spirica via UAF Life Patrimoine (Arborescence Opportunités, Netlife, etc.)

AEP via Nortia (Panthea, Nortia Capi+, etc.)

Contrat d’assurance-vie luxembourgeois

Frais du contrat d'assurance-vie

Frais de gestion du contrat d’assurance-vie : 1% par an maximum

Frais sur versement : 2% maximum

Quel est l'objectif d'investissement ?

L’investisseur est exposé au marché des taux EUR par le biais d’une exposition au taux EUR CMS 10 ans. Le remboursement du produit « Phoenix Taux Semestriel Octobre 2025 » est conditionné à l’évolution de ce taux.

À l’échéance et en l’absence de remboursement anticipé automatique préalable, un remboursement du capital initial, quelle que soit l’évolution du taux EUR CMS 10 ans à la date de constatation finale, dès lors que l’investisseur n’a pas revendu le produit avant la date d’échéance (hors défaut de paiement et/ou de faillite et/ou de mise en résolution de l’Émetteur et/ou du Garant).

Un mécanisme de remboursement anticipé activable automatiquement à l’issue du semestre 2 à 23 si, à l’une des dates de constatation semestrielle, le taux EUR CMS 10 ans est inférieur ou égal à 2,50%.

Un objectif de coupon conditionnel semestriel de 5% sera mis en mémoire et versé soit à la date de remboursement anticipé soit à la date d’échéance selon les cas si, à la date de constatation semestrielle, du semestre 1 au semestre 24 le taux EUR CMS 10 ans est inférieur ou égal à 3% soit un Taux de Rendement Annuel Brut maximum de 6,96% ce qui correspond à un Taux de Rendement Annuel Net de 5,89%.

Si le taux EUR CMS 10 ans est strictement supérieur à 3% :

À l’une des dates de constatation du semestre 1 à 23 le coupon conditionnel au titre du semestre observé n’est pas mis en mémoire.

À la date de constatation finale au semestre 24 le coupon conditionnel dû au titre du semestre n’est pas versé.

Détails du mécanisme de remboursement

Mécanisme de versement du coupon conditionnel :

A l’issue des semestres 1 à 24, à chaque Date de constatation semestrielle, si le Taux EUR CMS 10 ans est inférieur ou égal à 3,00%, le produit enregistre :

Un coupon semestriel de 5% versé soit à la date de remboursement anticipé soit à la date d’échéance selon les cas

Sinon, si le Taux EUR CMS 10 ans est strictement supérieur à 3,00%, le coupon conditionnel dû au titre du semestre n’est pas

enregistré.

Mécanisme automatique de remboursement anticipé :

Du semestre 2 à 23, à chaque Date de constatation trimestrielle, dès que le Taux EUR CMS 10 ans est inférieur ou égal à 2,50%, un mécanisme de remboursement anticipé est automatiquement activé et le produit s’arrête. L’investisseur reçoit alors à la Date de remboursement anticipé :

Le capital

+

Le coupon conditionnel de 5% dû au titre du semestre écoulé

+

Le(s) éventuel(s) coupon(s) conditionnel(s) enregistrés (Taux de Rendement Annuel Net maximum de 8.9%)

Sinon, si le taux EUR CMS 10 ans est strictement supérieur à 2,50%, le mécanisme de remboursement anticipé n’est pas activé et le produit continue.

Mécanisme de remboursement à l’échéance :

À l’issue des 24 semestres, en Date de constatation finale, si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, on constate le niveau du Taux EUR CMS 10 ans.

CAS DÉFAVORABLE : Si la valeur du Taux CMS EUR 10 ans est strictement supérieure à 3,00%, l’investisseur reçoit à la Date

d’Échéance, le 30 octobre 2037 :

Le capital initial

+

Le(s) éventuel(s) coupon(s) conditionnel(s) enregistrés (Taux de Rendement Annuel Net maximum de 5.52%)

CAS FAVORABLE : Si la valeur du Taux CMS EUR 10 ans est inférieure ou égal à 3,00%, l’investisseur reçoit à la Date d’Échéance, le 30 octobre 2037 :

Le capital initial

+

Le coupon conditionnel de 5% dû au titre du semestre

+

Le(s) éventuel(s) coupon(s) conditionnel(s) enregistrés (Taux de Rendement Annuel Net maximum de 5.72%)

Quels sont les risques du placement ?

Le capital n’est pas protégé en cours de vie du produit : le produit présente un risque de perte en capital partielle ou totale en cours de vie. Il ne peut être exclu que le montant de remboursement du Capital Initial soit nul en cas de défaut, faillite ou de mise en résolution de l’émetteur auquel cas l’investisseur peut perdre jusqu’à la totalité du Capital initialement investi. En cas de revente du produit avant la Date d’échéance, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en capital peut être partielle ou totale.

Risque de marché : La valeur des Titres et les rendements générés par ces Titres seront directement corrélés à la valeur du Sous-jacent. Il n’est pas possible de prédire l’évolution dans le temps de la performance du Sous-jacent. L’historique de performance (le cas échéant) du Sous-jacent ne préjuge pas de sa performance future.

Risque de crédit : Le détenteur des Titres est exposé au risque de crédit de l’Emetteur. Ces titres sont essentiellement un emprunt effectué par

l’Emetteur dont le montant de remboursement est fonction de la performance du (des) sous-jacent(s) et assuré par l’Emetteur. Le détenteur des Titres prend le risque que l’Emetteur ne puisse assurer ce remboursement. Si Morgan Stanley ou une de ses filiales sont confrontés à des pertes liées à une de leurs activités, cette situation peut avoir un impact négatif sur la situation financière de l’Emetteur. Le détenteur des Titres peut subir une perte partielle ou totale de son Capital investi si l’Emetteur est dans l’incapacité de rembourser cet emprunt et/ou entre en liquidation. Aucun actif de l’Emetteur n’est isolé et placé en collatéral dans le but de rembourser le détenteur des Titres dans le cas d’une liquidation de l’Emetteur et le détenteur des Titres sera remboursé une fois les créanciers ayant un droit prioritaire sur certains actifs de l’Emetteur eux-mêmes remboursés. L’application d’exigences et de stratégies réglementaires au Royaume-Uni afin de faciliter la résolution ordonnée des établissements financiers importants pourrait engendrer un risque de perte plus important pour les détenteurs de titres émis par l’Emetteur.

Risque de sortie sur le marché secondaire pouvant engendrer une perte en Capital : le prix des Titres sur le marché secondaire dépendra de nombreux facteurs, notamment de la valorisation et de la volatilité du/des Sous-jacent(s), des taux d’intérêt, du taux de dividende des Actions composant les Sous-jacents, de la durée de vie résiduelle des Titres ainsi que de la solvabilité de l’Émetteur. Le prix des Titres sur le marché secondaire pourra être inférieur à la valeur de marché des Titres émis à la Date d’Émission, du fait de la prise en compte des sommes versées aux distributeurs et à tout autre intermédiaire financier à l’occasion de l’émission et de la vente des Titres, ainsi que des sommes liées à la couverture des obligations de l’Émetteur. En conséquence de ces éléments, le porteur pourra recevoir sur le marché secondaire un montant inférieur à la valeur de marché intrinsèque du Titre, qui pourra également être inférieur à la somme que le porteur aurait reçue s’il avait conservé le Titre jusqu’à maturité.

Risque de couverture : en amont ou postérieurement à la Date de Transaction, l’Émetteur, via ses sociétés affiliées ou tout autre intermédiaire, pourra couvrir l’exposition induite par les Titres, telle qu’anticipée, en initiant des positions sur le Sous-jacent, en souscrivant des options sur le Sous-jacent ou en initiant des positions sur tout autre titre ou instrument disponible. De surcroît, l’Émetteur et ses sociétés affiliées négocient le Sous-jacent dans le cadre de leurs activités courantes. Il ne peut être exclu que l’une quelconque de ces activités affecte potentiellement la valorisation du Sous-jacent et, par conséquent, le rendement généré au profit des porteurs des Titres.

Risque de liquidité : Morgan Stanley & Co. International PLC ne sera tenu que d’une obligation d’efforts raisonnables à l’occasion de l’organisation de tout marché secondaire des Titres, dont le fonctionnement sera assujetti aux conditions de marché, à la législation et réglementation en vigueur ainsi qu’aux règles internes de Morgan Stanley & Co. International PLC. En dépit de l’existence d’un marché secondaire pour les titres et en dehors de tout accord de liquidité bilatérale spécifique, il ne peut être garanti que la liquidité de ce marché sera suffisante pour permettre la cession des Titres par les porteurs. La cotation du Titre de créance sur le marché officiel de la Bourse de Luxembourg ne doit pas être considéré comme un marché secondaire fournissant une source de liquidité.

Risque de conflits d’intérêts potentiels : L’Émetteur et l’agent de calcul étant la même entité, cette situation peut créer un risque de conflits

d’intérêts.

Risque lié au sous-jacent : Le mécanisme de remboursement est lié à l’évolution du Taux EUR CMS 10 ans.

Risque lié à l’éventuelle défaillance de l’Emetteur : Conformément à la règlementation relative au mécanisme de renflouement interne des

institutions financières (bail-in), en cas de défaillance probable ou certaine de l’Emetteur, l’investisseur est soumis à un risque de diminution de la

valeur de sa créance, de conversion de ses titres de créance en d’autres types de titres financiers (y compris des actions) et de modification (y

compris potentiellement d’extension) de la maturité de ses titres de créance.

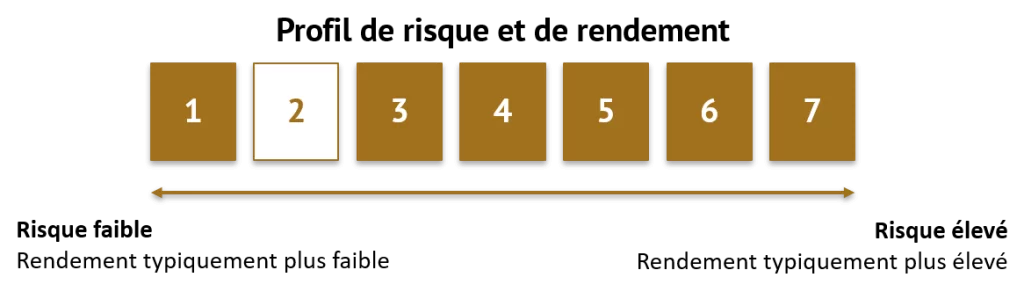

L'indicateur de risques

L’indicateur de risque part de l’hypothèse que vous conservez le produit 12 ans 2 jours. Le risque réel peut être très différent si vous optez pour une sortie avant échéance, et vous pourriez obtenir moins en retour. Vous risquez de ne pas pouvoir vendre facilement votre produit, ou de devoir le vendre à un prix qui influera sensiblement sur le montant que vous percevrez en retour.

L’indicateur synthétique de risque permet d’apprécier le niveau de risque de ce produit par rapport à d’autres. Il indique la probabilité que ce produit enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de notre part de vous payer.

Nous avons classé ce produit dans la classe de risque 2 sur 7, qui est une classe de risque basse. Autrement dit, les pertes potentielles liées aux futurs résultats du produit se situent à un niveau faible et, si la situation venait à se détériorer sur les marchés, il est très peu probable que notre capacité à vous payer en soit affectée.

Vous avez droit à la restitution d’au moins 100% de votre capital (« capital » signifie ici Valeur Nominale et non montant investi). Quant à d’éventuels remboursements au-delà de ce pourcentage et à d’éventuels rendements supplémentaires, ils dépendent des performances futures des marchés et restent aléatoires.

Toutefois, cette protection contre les aléas de marché ne s’appliquera pas en cas de sortie avant la date d’échéance. Si nous ne sommes pas en mesure de vous verser les sommes dues, vous pouvez perdre l’intégralité de votre investissement.

Risque lié à l’inflation : si le niveau actuel d’inflation élevé perdurait pendant la durée de vie du produit, le rendement « réel » du produit, correspondant à son rendement auquel est soustrait le taux d’inflation, pourrait être négatif.

Quels sont les inconvénients du placement ?

Le Produit présente un risque de perte en Capital partielle ou totale en cours de vie (en cas de revente des Titres de Créances avant la Date d’Échéance ou la Date de Remboursement Anticipé Automatique. En cas de revente des Titres de Créances avant la Date d’Échéance ou la Date de Remboursement Anticipé Automatique il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en Capital peut être partielle ou totale. Si le cadre d’investissement du Produit est un contrat d’assurance-vie, le dénouement ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux Titres de Créances avant leur Date d’Échéance.

En cas de désinvestissement du produit avant la Date d’échéance ou la Date de remboursement anticipé, l’investisseur

ne bénéficiera pas des coupons précédemment enregistrés.

L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier de 2 à 24 semestres.

Si le Taux EUR CMS 10 ans est strictement supérieur à 3,00%

o À chaque Date de constatation semestrielle, du semestre 1 à 24, aucun coupon conditionnel n’est enregistré. Ainsi, aucun coupon conditionnel pour ces semestres observés n’est versé à l’échéance du produit.

o À la Date de constatation finale, à l’issue des 24 semestres, le coupon conditionnel dû au titre du semestre n’est pas versé.

Si le Taux EUR CMS 10 ans est strictement supérieur à 2,50% à chaque Date de constatation semestrielle, du semestre 2

à 23, le mécanisme de remboursement anticipé n’est pas activé.

L’investisseur est exposé à un éventuel défaut de paiement, faillite ou mise en résolution de l’Émetteur ou à une dégradation de la qualité de crédit de ce dernier (qui induit un risque sur la valeur de marché du produit et sur la valeur de remboursement)

Quels sont les avantages du Phoenix Taux Semestriel Octobre 2025 ?

Si à l’une des Dates de constatation semestrielle, du semestre 1 à 24, le Taux EUR CMS 10 ans est inférieur ou égal à 3,00%, un coupon conditionnel de 5,00% sera enregistré et versé soit à la Date de remboursement anticipé soit à la Date d’échéance selon les cas.

• Si à l’une des Dates de constatation semestrielle, du semestre 2 à 23, le Taux EUR CMS 10 ans est inférieur ou égal à 2,50%, le mécanisme de remboursement anticipé est automatiquement activé. L’investisseur reçoit alors le Capital Initial majoré du coupon conditionnel de 5,00% dû au titre du semestre ainsi que les éventuels coupons conditionnels enregistrés.

• Si en Date d’observation finale, en l’absence de remboursement automatique anticipé, le Taux EUR CMS 10 ans est inférieur ou égal à 3,00%, l’investisseur reçoit le Capital Initial majoré d’un coupon conditionnel de 5,00% au titre du semestre 24 ainsi que les éventuels coupons conditionnels enregistrés.

• À la Date d’échéance, l’investisseur bénéficie du remboursement de son Capital Initial, quelle que soit l’évolution du Taux EUR CMS 10 ans à la Date de constatation finale (hors cas de remboursement anticipé automatique).

Ceci est une communication publicitaire. Veuillez vous référer aux documents réglementaires avant de prendre toute décision finale d’investissement.

Le montant du remboursement et l’ensemble des données sont présentés hors fiscalité applicable et/ou frais et commissions liées au cadre d’investissement, et calculé sur la base de la valeur nominale de Phoenix Taux Semestriel Octobre 2025. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’Indice, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

Veuillez vous référer au tableau récapitulant les principales caractéristiques financières dans la partie « Détails des caractéristiques » pour le détail des dates d’observation.

Les termes « capital » et « capital initial » utilisés dans cette page désignent la valeur nominale des titres de créance « Phoenix Taux Semestriel Octobre 2025 », soit 1 000 EUR, et s’entendent du montant investi net des frais d’entrée/d’arbitrage applicables au cadre d’investissement et hors prélèvements fiscaux et sociaux. En cas d’achat après le 30 octobre 2025 (date de fin de la Période de Commercialisation) et/ou de vente du Titre de Créance avant la Date d’Échéance ou la Date de Remboursement Anticipé Automatique effective (ou en cas d’arbitrage ou de rachat pour les contrats d’assurance-vie, de capitalisation ou d’épargne retraite (individuel ou collectif), ou de dénouement par décès pour les contrats

d’assurance-vie), les Taux de Rendement Annuels Nets effectifs peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuels

Nets indiqués dans la présente brochure. De plus, l’investisseur supporte le risque de défaut de paiement et de faillite de l’Émetteur,

ainsi que de défaut de paiement, faillite et de mise en résolution du Garant.

Les Taux de Rendement Annuels Nets présentés sont nets de frais de gestion dans le cas d’un contrat d’assurance-vie, de capitalisation ou d’épargne retraite (individuel ou collectif) (en prenant comme hypothèse un taux de frais de gestion de 1% par an) mais sans prise en compte des commissions de souscription et/ou frais d’entrée, de rachat, d’arbitrage liés, le cas échéant, au contrat d’assurance-vie, de capitalisation ou d’épargne retraite (individuel ou collectif), ni de la fiscalité et des prélèvements sociaux applicables. Ils sont calculés pour un investissement de 1 000 EUR à partir de la date de fin de la Période de Commercialisation, le 30 octobre 2025, jusqu’à la Date de Remboursement Anticipé Automatique ou la Date d’Échéance selon les cas. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller.

Avant tout investissement dans ce titre de créance, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Une information complète sur le titre de créance, notamment ses facteurs de risques inhérents au titre de créance, ne peut être obtenue qu’en lisant le Prospectus de Base et les Conditions Définitives.