2 raisons d’ouvrir un contrat d’assurance-vie après 70 ans

Publié la première fois le: 28/03/2017 à 10h17

Mis à jour le: 08/09/2021 à 13h43

par Vincent Cudkowicz

Ouvrez un contrat d’assurance-vie après 70 ans. Contrairement aux idées reçues, l’assurance-vie après 70 ans est pleine d’avantages. Les bénéfices sont d’ordres fiscaux et réduisent très fortement la facture en cas de transmission.

Il est courant de considérer que l’assurance-vie n’est pas une solution pour les personnes de plus de 70 ans, ou qu’en tout cas il n’est plus opportun d’envisager d’ouvrir de nouveaux contrats d’assurance-vie après 70 ans.

C’est faux !

Nous allons démontrer que non seulement cela est faux, mais que par ailleurs, il est même de bon conseil, dans certains cas, d’envisager l’ouverture d’un contrat d’assurance-vie après 70 ans afin notamment de tirer bénéfice dans les meilleures conditions des avantages de l’assurance-vie en terme de transmission.

Par ailleurs, il faut tenir compte de l’allongement de l’espérance de vie d’une part et du besoin de revenus complémentaires que cet allongement de la vie exige de plus en plus souvent pour les personnes de plus de 70 ans.

Voici les 2 raisons qui démontrent les avantages et les bénéfices de l’ouverture d’un nouveau contrat d’assurance-vie après 70 ans.

Après 70 ans, des intérêts exonérés de droits de succession.

Après 70 ans, des intérêts exonérés de droits de succession.

Il est courant d’entendre qu’il n’est pas judicieux d’ouvrir un contrat d’assurance-vie après 70 ans. C’est en effet, une croyance, qui mérite d’être défaite.

Cependant, durant de nombreuses années, les experts en gestion de patrimoine ont eu pour habitude de ne pas recommander la souscription de contrats d’assurance-vie au-delà de 70 ans. Pourquoi ?

- D’une part, car après 70 ans les bénéficiaires ne bénéficient plus de l’abattement de 152 500€.

- Et d’autre part, parce que les services fiscaux étaient attentifs à ce qu’il n’y ait pas de versement de « prime manifestement exagérée » au regard du patrimoine total de l’épargnant septuagénaire.

Après 70 ans, la souscription d’un contrat d’assurance-vie ou le reversement restent toujours les plus intéressants pour transmettre, quelle que soit la configuration du marché.

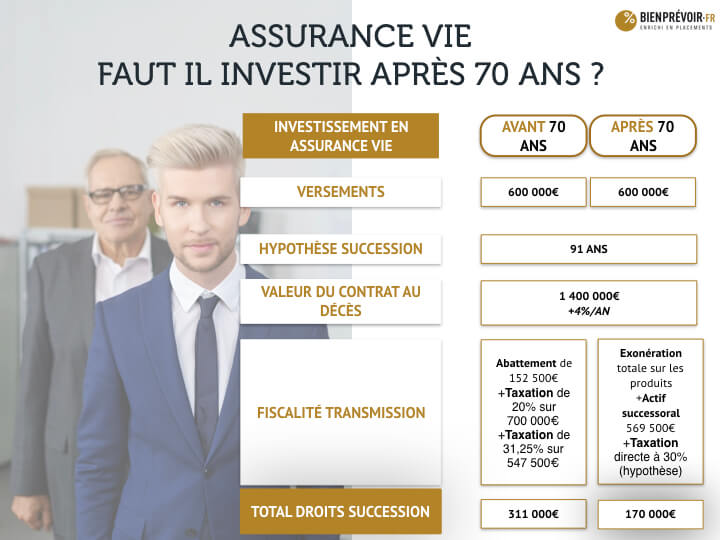

Au delà de 70 ans, en cas de décès, l’imposition au barème des droits de succession s’applique au-delà d’un abattement de 30 500 €. Mais attention, les intérêts sont totalement exonérés de droits de succession dans ce cas, et c’est là que la mécanique de l’assurance-vie après 70 ans trouve tout son intérêt.

Amélioration des conditions et de l’espérance de vie.

Certes, l’abattement en cas de transmission est nettement moins attractif qu’avant 70 ans, mais l’ensemble des produits, des intérêts générés par l’épargne investie dans le contrat d’assurance-vie ouvert après 70 ans sont exemptés de fiscalité sur la transmission ! Ils ne sont pas intégrés à l’actif successoral. L’abattement, et donc la fiscalité en cas de transmission s’appliquent à la valeur des versements d’origine uniquement, et non pas à au patrimoine incluant les revenus générés !

Ainsi, compte tenu de l’allongement de l’espérance de vie et du besoin accru de revenus après 70 ans l’assurance-vie redevient un outil patrimonial pertinent et efficace.

Si, de surcroît, on profite de cette attractivité pour les personnes qui disposent déjà d’un patrimoine conséquent et de sommes non placées, alors la facture en terme de droits de succession peut être jusqu’à moitié moins élevée que pour une souscription dans un contrat d’assurance-vie avant 70 ans.

Exemple :

Conclusion :

Êtes vous concernés par les avantages de l’assurance-vie après 70 ans ?

Quelles sont les personnes de plus 70 ans qui ont particulièrement intérêt à ouvrir un nouveau contrat d’assurance-vie après 70 ans ?

- Les personnes disposant d’un patrimoine déjà conséquent, et de sommes non encore investies sur un contrat d’assurance-vie, ou disposant d’un patrimoine immobilier à transmettre.

- Les personnes ne disposant que d’un nombre d’héritiers limités voire unique (du fait d’un abattement unique pour l’ensemble des bénéficiaires après 70 ans)

- Éventuellement les personnes de plus de 70 ans qui ont besoin de revenus complémentaires

Vous êtes intéressés ? Nos conseillers vous accompagnent.

>> Remplissez ce formulaire pour bénéficier de l’assurance-vie après 70 ans, sans engagement <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur