Aidez vos petits-enfants à entrer dans la vie active grâce à l’assurance-vie

Publié la première fois le: 19/12/2018 à 15h48

Mis à jour le: 21/12/2018 à 09h34

par Vincent Cudkowicz

En tant que grands-parents vous souhaitez avantager vos petits-enfants en bénéficiant d’abattements fiscaux. Vous voulez limiter les risques de dépenses inconsidérées et écarter les parents du droit de gestion sur la somme donnée. Coupler une donation avec un versement sur un contrat d’assurance-vie est une solution à envisager. Le tout doit être encadré par un pacte limitant les droits des donataires.

Quelle est la fiscalité des donations de sommes d’argent investies dans un contrat d’assurance-vie avec un pacte adjoint ?

Quelle est la fiscalité des donations de sommes d’argent investies dans un contrat d’assurance-vie avec un pacte adjoint ?

Pour le versement initial, il est possible, si l’âge des intéressés le permet, de cumuler les deux abattements suivants :

- Dons manuels, pour bénéficier de l’abattement de 31 865 € (renouvelés tous les 15 ans) si le donateur est âgé de moins de 80 ans et le donataire majeur ou mineur émancipé.

- Donation aux petits enfants, (peu importe l’âge des uns et des autres) abattement de 31 865 € (abattement renouvelé tous les 15 ans).

Le choix des montants (inférieurs ou supérieurs à ces montants cumulés si possible) et du respect de l’égalité (soit par souche soit par petits enfants) leur appartient. Pour simplifier la mise en place de ce dispositif, il est souhaitable qu’une certaine harmonie règne entre les parents et leurs enfants (parents des donataires).

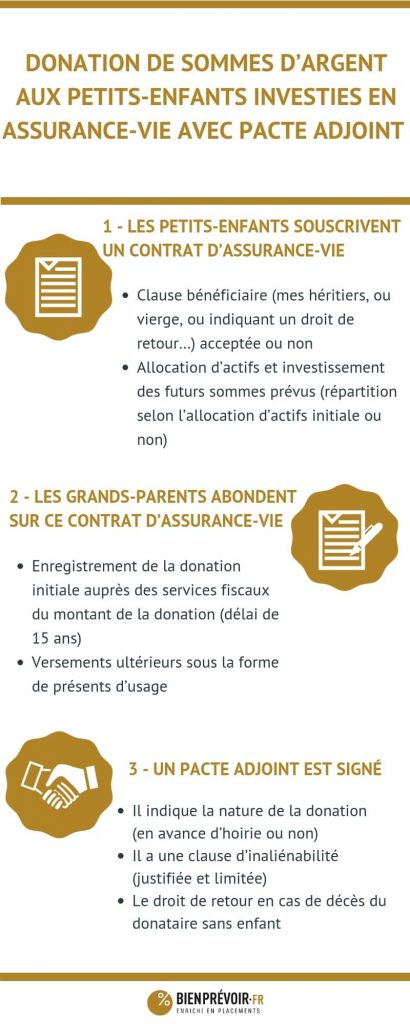

Il est nécessaire d’effectuer l’enregistrement de cette donation initiale auprès des services fiscaux, avant toute rédaction de pacte adjoint. Ainsi, le délai de 15 ans pour des donations postérieures commence à courir et la valeur taxable est figée au jour de la donation.

Une fois le dispositif mis en place, les grands-parents peuvent verser des sommes régulièrement, par exemple à chaque anniversaire, sous la forme de présents d’usage. Ces versements sont neutres, par rapport à la succession, et non soumis à une taxation. Pour que cette condition soit valable, les sommes versées doivent être justifiées par un événement occasionnel (anniversaire, fêtes, mariage, réussite à un examen (étude ou permis de conduire). Elles doivent également être modiques au regard de la situation de fortune du donateur.

Quelles précautions prendre par rapport aux droits des héritiers réservataires ?

Dans la rédaction du pacte adjoint, la donation (et les versements suivants) peut être faite hors part, par préciput. En fonction notamment du régime matrimonial (communauté universelle avec clause d’attribution intégrale), du patrimoine des donateurs (le jour de leur décès !), ou encore des dispositions prises en cas de décès, ces donations peuvent excéder la quotité disponible.

Les montants sont néanmoins minimes. Toutefois, la piste de la renonciation anticipée à l’atteinte à la réduction des enfants des donateurs (et parents des donataires) peut être envisagée.

Les donations antérieures (pour la dispense de rapport) et les versements postérieurs doivent être incluses dans le pacte. C’est fondamental, surtout si le contrat continue d’être abondé par les grands-parents (présents d’usage).

Un pacte adjoint permet de prévoir les conditions de gestion de l’investissement, sa disponibilité et les caractéristiques de la donation

Le pacte (un par donateur pour chaque donataire) peut être rédigé par acte notarié ou sous signature privée (sous seing privé). Si ce n’est pas un acte notarié, il ne doit pas comporter l’acceptation du donataire et doit seulement constater la donation. Pour sécuriser cette opération, il faut respecter l’ordre des actes :

- Ouverture du contrat (prime minimum) (le temps minimum avant pour avoir un n° de contrat).

- Donation jour J.

- Enregistrement Jour J.

- Pacte adjoint, constatant la donation jour J + 1.

La souscription du contrat d’assurance-vie et le pacte adjoint

Il faut prévoir l’articulation entre les clauses du pacte adjoint et les dispositions relatives au contrat d’assurance-vie. Il faut notamment prêter attention aux points suivants : clauses bénéficiaires (selon l’âge de l’assuré), droits à avance (rachat et mise en gage), allocation d’actifs initiale (comme les arbitrages pouvant être dans certains cas effectués par le donateur, droit à renonciation…

La protection du don : la clause d’interdiction d’aliéner et le droit de retour

La clause d’interdiction d’aliéner empêche d’effectuer des rachats sans l’accord du donateur ou d’une personne désignée par lui. Elle doit donc être rédigée avec soin. Elle doit être forcément justifiée, au moment de la donation (exemple de justification : risque de prodigalité, de mauvais placement en raison du jeune âge …) et limitée dans le temps (ex : jusqu’aux 26 ou 30 ans du donataire).

Cette clause peut éventuellement être complétée par une acceptation de la clause bénéficiaire par le donateur, qui serait également désigné bénéficiaire en cas de décès, ce qui consacrerait un droit de retour. Dans ce cas, tout rachat pendant la durée de vie du contrat est soumis à l’accord du bénéficiaire.

Il est possible de prévoir dans le pacte adjoint un droit de retour au bénéfice du donateur en cas de prédécès du donataire, si celui-ci décède sans enfants. Ce droit de retour doit s’articuler avec la clause bénéficiaire.

Vous souhaitez en savoir plus sur ce mécanisme ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous pour vous aider dans vos démarches de placements

Par Vincent Cudkowicz

Directeur Général, co-fondateur