Assurance-vie au Luxembourg : une protection contre la Loi Sapin 2 ?

Publié la première fois le: 23/11/2016 à 10h33

Mis à jour le: 06/11/2019 à 16h44

par Vincent Cudkowicz

Alors que les épargnants français s’inquiètent de la Loi Sapin 2 et des conséquences pour leurs placements et leurs contrats d’assurance-vie en particulier, les contrats d’assurance-vie Luxembourgeois retrouvent de l’attrait. De nombreux épargnants aux patrimoines conséquents ont fait déjà le choix de transférer leurs avoirs sur un contrat d’assurance-vie luxembourgeois, pour échapper à la nouvelle donne de la Loi Sapin 2.

En effet, cette loi permet désormais au régulateur (HCSF), à l’État, de prendre la décision de geler les retraits d’un contrat d’assurance-vie pendant un maximum de 6 mois consécutifs, notamment en cas de hausse brutale des taux d’intérêt et de menace systémique sur les assureurs.

Faut-il donc se tourner vers l’assurance-vie luxembourgeoise ? Quels sont les avantages, et les inconvénients de détenir un contrat luxembourgeois ? Est-on pour autant totalement à l’abri ? Est-ce accessible à tous les patrimoines ?

La loi Sapin 2 prévoit en effet, deux mesures principales pour l’épargne des Français :

- La possibilité pour les autorités de geler les retraits sur les fonds en euros classiques, essentiellement

- La possibilité pour les autorités d’imposer ou de réguler le rendement servi par les fonds en euros des compagnies d’assurance-vie.

Pour en savoir plus sur cette nouvelle loi consultez l’article « Loi Sapin 2 & Assurance-vie : Comment protéger votre épargne ? »

Quels sont alors les avantages et les inconvénients de détenir ou basculer son épargne sur un contrat d’assurance-vie au Luxembourg ?

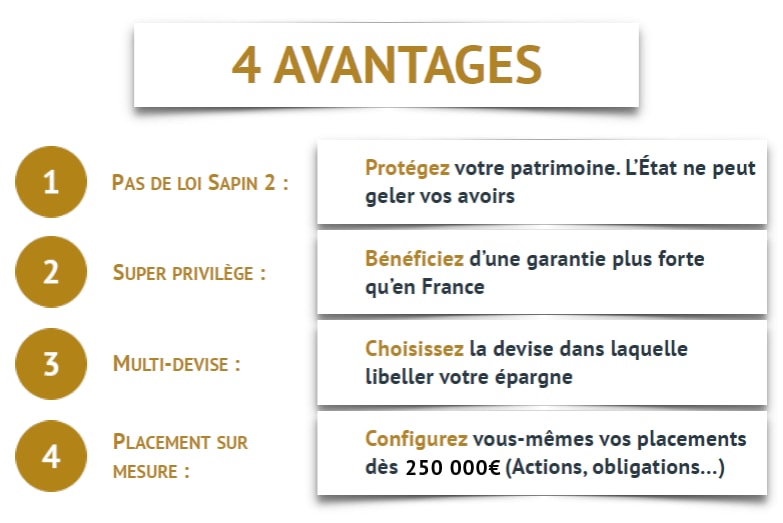

Avantage 1 – Ne pas subir un gel des retraits :

Avantage 1 – Ne pas subir un gel des retraits :

Si la loi Sapin 2 devait être exercée en France, détenir des avoirs sur un contrat d’assurance-vie luxembourgeois est effectivement une solution de protection même si elle n’est ni totale, ni une garantie. En effet, si les avoirs sont détenus sur un contrat d’une filiale luxembourgeoise d’une compagnie d’assurance-vie française, le risque existe toujours que la mauvaise santé financière de la société-mère française s’étende à la filiale luxembourgeoise.

Cependant, les sénateurs français avaient introduit, lors du vote de la loi, un amendement qui visait à exclure les « opérations de réassurance » du champ de la loi. Cet amendement n’a pas été retenu.

Notre recommandation dans ce cas est de se tourner vers un contrat d’assurance-vie dont le fonds en euros n’est pas réassuré en France. L’accès à ce type de contrat est limité, mais il en existe quelques-uns sur le marché.

Avantage 2 – Bénéficier du « super privilège » luxembourgeois :

Contrairement à la France, les avoirs en contrat d’assurance-vie bénéficient d’une garantie d’État du Luxembourg sans limite.

Le « super privilège » luxembourgeois prime sur celui du Trésor. D’autre part, ce contexte réglementaire permet au commissariat aux assurances, l’autorité de contrôle du secteur des assurances au Luxembourg, d’assurer un contrôle accru sur les actifs détenus par les compagnies d’assurances luxembourgeoises.

De plus, les détenteurs d’avoirs sur un contrat d’assurance-vie luxembourgeois, sont considérés comme des créanciers de premier rang. Cela garantit que les détenteurs d’une assurance-vie luxembourgeoise auront toujours la possibilité de retrouver leurs fonds en cas de problème, contrairement à ce que prévoit la loi française, et seront remboursés avant les organismes sociaux par exemple.

Avantage 3 – Possibilité de choisir la devise de son contrat d’assurance-vie :

En ouvrant un contrat d’assurance-vie au Luxembourg, vous bénéficiez de la possibilité de choisir librement la devise de votre contrat. Si par exemple vous souhaitez ne plus être exposé en Euros, car vous pensez que l’euro va continuer à se déprécier ou que la France pourrait sortir de l’euro en 2019, dans ce cas, choisir de libeller vos supports en Dollars US, en Livre Sterling ou en Yen dans votre contrat d’assurance-vie est une opportunité (attention, dans ce cas vous supportez le risque de change).

Avantage 4 – Possibilité de configurer des supports sur mesure :

Le contrat d’assurance-vie luxembourgeois offre un autre attrait majeur, celui de pouvoir investir sur des placements / unités de compte conçus sur mesure et à votre demande que ce soit en obligations ou actions, et notamment sous forme de produits structurés, dans le cadre d’un Fonds Interne Dédié. Actuellement, ces fonds dédiés, sont accessibles dès 250 000€ d’épargne.

En conclusion, détenir un contrat d’assurance-vie ou même basculer ses avoirs d’un contrat français vers un contrat luxembourgeois est une réponse aujourd’hui pour se prémunir contre les risques de voir son épargne temporairement figée en France.

Cependant, il faut aussi avoir conscience, que les fonds euros luxembourgeois sont généralement moins généreux, que ceux proposés en France. Par ailleurs, l’ouverture d’un contrat d’assurance-vie au Luxembourg est attractive et opportune à partir de 50 000€ d’épargne minimum.

La meilleure manière d’étudier pour votre patrimoine l’intérêt du Luxembourg est d’agir dès maintenant en suivant nos conseils avisés, comme c’était le cas dernièrement sur BFM Business dans Intégrale Placements, ou dans l’émission « Parlons Placements ».

Découvrez en plus sur l’assurance-vie au Luxembourg et les dernières réglementations avec notre Dossier assurance-vie au Luxembourg – 2018.

À noter que les fonds placés dans un contrat d’assurance-vie luxembourgeois ne bénéficient pas d’une garantie en capital particulière.

Vous souhaitez obtenir une offre pour investir en assurance-vie au Luxembourg ?

>> Remplissez ce formulaire afin qu’un Conseiller bienprévoir.fr vous contacte à ce sujet <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur