Immobilier au plus haut : vendre, mais pour quoi faire?

Publié la première fois le: 11/03/2019 à 10h58

Mis à jour le: 15/03/2019 à 14h28

par Vincent Cudkowicz

Les prix de l’immobilier résidentiel locatif atteignent un pic dans les grandes métropoles (Paris, Lyon, Bordeaux,…). À Paris la barre des 10 000€ sera dépassée avant fin 2019. Mais en réalité le marché ne se porte pas bien : stagnation et encadrements des loyers, inflation, pression législative, fiscalité confiscatoire.

C’est donc probablement le bon moment pour vendre son immobilier locatif, étant donné notamment la baisse des rendements constatés depuis 2005 notamment en Île-de-France et les rendements plus attractifs que l’on peut obtenir en pierre-papier investie en immobilier de bureaux voire même avec des placements financiers moins fiscalisés et profitant de la Flat-Tax.

Quelles sont les raisons qui poussent nombre de propriétaires à céder une partie de leur patrimoine immobilier :

Les PRIX de l’immobilier au plus haut :

Les PRIX de l’immobilier au plus haut :

À Paris le prix moyen atteint 9 600€ / m² en mars 2019. La hausse continue mais semble certes marquer. Le nombre de transactions est attendu en baisse. C’est le cas également à Lyon et Bordeaux, où on s’attend à moins de transactions en 2019 qu’en 2018.

Dans les autres régions, les évolutions des prix en 2018 sont disparates, mais tout indique qu’un pic a probablement été atteint en tout cas au niveau du nombre de transactions : les taux ne peuvent plus baisser sauf à la marge, les prix ont déjà fortement augmenté et les banques ont déjà fait le maximum qu’elles pouvaient en donnant du pouvoir d’achat aux foyers qui souhaitent s’endetter, en allongeant notamment la durée des prêts.

Les LOYERS stagnent, les rendements baissent :

Les Loyers stagnent depuis 2014, notamment en Île-de-France, alors que l’inflation a fait son grand retour depuis 2 ans, avec un niveau de l’ordre de +1,8% en 2018.

Dans certains cas on observe même une baisse des loyers, alors que les indices de vacances locatives sont plutôt bons, et démontrent, paradoxalement que dans les grandes métropoles comme en Île-de-France, le marché est soumis à de fortes tensions du coté de la demande.

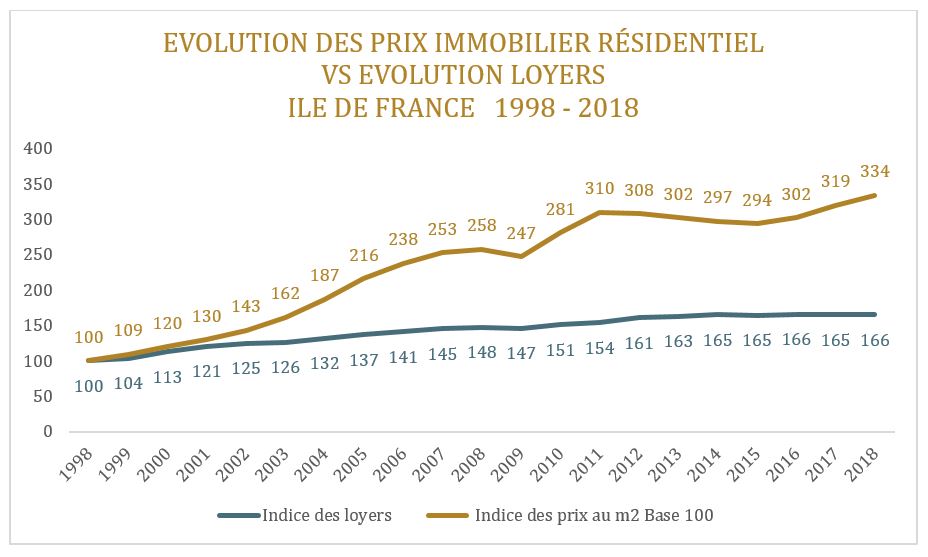

Ce graphique très instructif que bienprévoir.fr a réalisé sur la base des chiffres de l’INSEE, montre la déconnexion entre l’évolution des prix au m² de l’immobilier en Île-de-France, comparé à l’évolution des loyers dans cette même région.

Le rendement de l’immobilier locatif en Île-de-France (Loyer/Prix) s’est grippé dès 2005 : on constate un très fort décrochage, qui se traduit par un découplage entre prix/m2 et loyers.

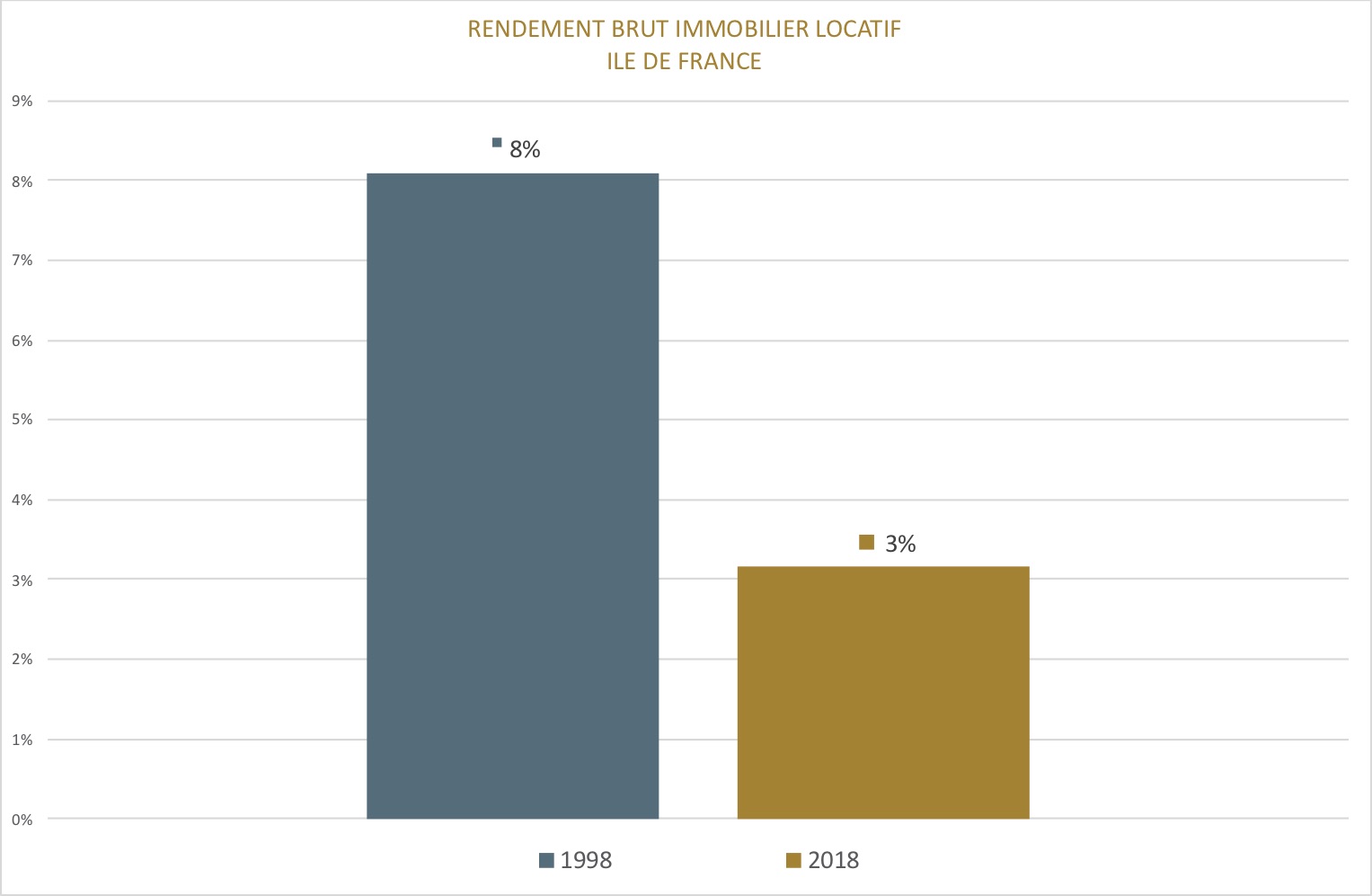

La conséquence de ce découplage, est la chute du rendement brut de l’immobilier locatif en Île-de-France : en 1998 le rendement brut de l’immobilier locatif parisien s’établissait à 8%, il est tombé à 3% en 2018.

La PRESSION LÉGISLATIVE CROISSANTE sur les propriétaires immobiliers :

La 1ère loi sur l’encadrement des loyers de 2014 a été annulée par la justice administrative. Elle a laissé la place à la loi ELAN votée en 2018 au parlement. Elle rajoute un certain nombre de contraintes aux détenteurs d’actifs immobiliers locatifs :

- Elle freine les re-locations en limitant les augmentations de loyer lors d’un changement de locataire,

- Elle prévoit la possibilité d’un retour à l’encadrement des loyers décidés par les collectivités,

- Elle impose de nouvelles contraintes sur les locations saisonnières, mettant fin au « mirage » du surcroît de rentabilité que certains avaient vu avec l’arrivée de plateformes comme Airbnb.

Certaines villes comme Lille ou Paris devraient rapidement remettre en oeuvre l’encadrement des loyers. Le conseil de Paris a déjà voté, dès le 11 décembre 2018 le retour de l’encadrement dans la capitale. Il est probable que d’autres métropoles soumises à un marché immobilier en tension, envisagent d’appliquer cette nouvelle loi dès 2019. Au total une trentaine de villes seraient sur les rangs, notamment en Île-de-France.

La pression législative croissante sur les propriétaires immobiliers locatifs se traduit par une pression juridique jamais atteinte. À l’inverse, le marché de l’immobilier locatif de bureaux subit beaucoup moins de pressions législatives sur les loyers, favorisant ainsi le rendement des bureaux.

L’INFLATION non transmise à l’immobilier résidentiel :

Alors que l’inflation refait durablement surface depuis 2017 ans, celle-ci n’est pas transmise à l’immobilier résidentiel dans les mêmes proportions qu’à l’immobilier de bureaux qui répercute plus vite l’inflation.

Plusieurs raisons à cela :

- Un problème d’indice : l’indice des baux locatifs des particuliers (l’IRL) transmet moins bien l’inflation que l’indice utilisé pour les baux commerciaux ou professionnels (l’ILAT ou l’ILC). C’est une question de formule; les propriétaires immobiliers résidentiels sont donc moins bien armés face au retour constaté de l’inflation. La hausse des prix à +1,8% n’est pas encore répercutée sur le marché locatif résidentiel, contrairement au marché de l’immobilier d’affaires qui voit déjà les loyers augmenter. Pire, les loyers du résidentiel connaissent une stagnation historique depuis 2 ans, notamment en Île-de-France.

- Les lois d’encadrement des loyers à laquelle se rajoute désormais la loi ELAN qui limite l’augmentation des loyers au moment d’un changement de locataire, comme évoqué auparavant.

La FISCALITÉ :

Les revenus immobiliers issus de biens locatifs sont soumis à la fiscalité progressive de l’impôt sur le revenu. Le seul pis-aller pour réduire cette pression fiscale, est de miser sur des dispositifs de défiscalisation comme le Pinel – Denormandie, à condition de ne pas surpayer l’immobilier.

Au final ce sont notamment les foyers soumis aux tranches marginales d’imposition élevées (au-dessus de 30%) qui font surtout les frais de cette pression fiscale sur l’immobilier locatif et qui devraient envisager des arbitrages pour d’autres solutions patrimoniales, moins pressurisées par l’administration fiscale.

Fin 2018 une seule bonne nouvelle est cependant apparue sur le plan de la fiscalité sur l’immobilier : l’exonération des plus-values, sous condition, pour les personnes qui s’expatrient et qui cèdent un bien immobilier (hors résidence principale déjà exonérée). La loi permet désormais, notamment à ceux qui décident de s’expatrier, que ce soit pour leur retraite ou pour leur activité professionnelle, de céder leur résidence principale sans passer par la case fiscalité sur la plus-value, au même titre que les résidents fiscaux français réguliers.

À RETENIR :

- Des prix au m² au plus haut, mais qui risquent de ne plus progresser, car le nombre de transaction baisse, les taux d’intérêt sont au plus bas, et les banques n’offrent plus de marges de manœuvre pour accroître le pouvoir d’achat immobilier des investisseurs,

- des loyers dans le résidentiel qui n’augmentent pas, malgré le retour de l’inflation,

- un rendement de l’immobilier locatif résidentiel au plus bas, passé de 8% à 3% en 20 ans, notamment à Paris.

- un secteur dans l’immobilier préservé au niveau du rendement; celui de l’immobilier locatif de bureaux, moins exposé à la pression législative, notamment sur le niveau des loyers.

Vendre, mais comment placer le fruit de sa vente ensuite ?

L’arbitrage à réaliser entre immobilier locatif et d’autres placements, doit répondre à plusieurs objectifs patrimoniaux :

Objectif 1 : Abaisser la pression fiscale.

Orienter son patrimoine vers la Flat-Tax et l’assurance-vie, plus favorable pour ceux, notamment qui recherchent des revenus complémentaires, ce qui est souvent le cas pour ceux qui détiennent un patrimoine immobilier important.

Objectif 2 : Profiter d’un marché immobilier plus diversifié, mieux connecté à l’inflation, et plus rentable.

Transformer son patrimoine immobilier locatif classique en Pierre Papier (SCPI, OPCI) qui offre une diversification accrue notamment géographique, et permet de profiter d’un marché immobilier qui tient compte de l’inflation, en investissant dans l’immobilier tertiaire.

En outre, le rendement des SCPI est généralement plus attractif que les rendements dégagés par l’immobilier locatif classique. En 2018, le rendement moyen des SCPI a été de 4,35% (sans compter les revalorisations de patrimoine).

Objectif 3 : Diversifier les sources de revenus, et réduire les risques

Mutualiser le risque via la pierre papier, et réduire les coûts et les risques de vacance locatifs.

Il est vrai que le taux de vacance locative dans l’immobilier résidentiel est au plus bas, à condition d’être investi à Paris, ou dans les grandes métropoles.

Dans le tertiaire, le taux de vacance locative atteint en ce début 2019 des niveaux extrêmement bas et ne dépasse plus 4% en Île-de-France notamment.

3 solutions qui répondent aux objectifs d’abaissement de la pression fiscale, de diversification, de maîtrise de l’inflation, et d’un meilleur rendement :

![]() Solution 1 : Investir en assurance vie en bénéficiant de la Flat-Tax, avec des fonds diversifiés, des produits basés sur des indices ou des paniers d’actions à coupons et protection du capital.

Solution 1 : Investir en assurance vie en bénéficiant de la Flat-Tax, avec des fonds diversifiés, des produits basés sur des indices ou des paniers d’actions à coupons et protection du capital.

Exemple : profiter des offres en produits structurés action offrant par exemple un objectif de gain fixe maximum de 6% par an avec une protection conditionnelle du capital jusqu’à -50% de baisse. La bonne pratique consiste à multiplier ces placements pour diversifier les points d’entrées, les secteurs et les indices.

De telles solutions d’investissements permettent ainsi d’obtenir :

- un rendement complémentaire,

- une protection du capital.

![]() Solution 2 : Investir dans un panier de SCPI de rendements exposées au marché de l’immobilier en Île-de-France, en Europe, et en région éventuellement associé à d’autres placements en Pierre Papier (OPCI, SCI…) :

Solution 2 : Investir dans un panier de SCPI de rendements exposées au marché de l’immobilier en Île-de-France, en Europe, et en région éventuellement associé à d’autres placements en Pierre Papier (OPCI, SCI…) :

Les SCPI ou les OPCI, voire les SCI permettent ainsi d’obtenir :

- des perspectives de rendement stabilisées autour de 4,5% sur un marché où l’offre est inférieure à la demande et ou l’inflation se transmet mécaniquement mieux,

- une exposition à la pierre, qu’il faut conserver,

- une diversification géographique impossible d’atteindre seul,

- des conditions de crédit très favorables, pour des investissements avec levier.

- de profiter de différents cadres d’investissements comme l‘assurance-vie.

![]() Solution 3 : Investir jusqu’à 10% de son patrimoine financier en Private Equity via l’assurance-vie et conserver un horizon de placement proche de celui de l’immobilier (6 à 8 ans).

Solution 3 : Investir jusqu’à 10% de son patrimoine financier en Private Equity via l’assurance-vie et conserver un horizon de placement proche de celui de l’immobilier (6 à 8 ans).

Le Private Equity en assurance-vie permet ainsi d’obtenir :

- Des espérances de gain entre 6 et 10%, contraint par une durée de blocage de 5 ans minimum.

- Un investissement dans le cadre fiscal de l’assurance-vie protecteur, notamment du point de vue de la liquidité,

- une forte diversification en investissant dans des secteurs variés tels que l’hôtellerie, les nouvelles technologies, des PME en croissance…

Conclusion :

Les prix de l’immobilier ont probablement atteint un pic, les loyers stagnent et la rentabilité chute, accélérée par l’inflation croissante et de la pression législative sur les loyers,

Il faut donc réaliser des arbitrages pour diversifier son patrimoine, et bénéficier de conditions fiscales attractives, que n’offrent plus l’immobilier classique en direct en investissant dans des enveloppes fiscalement plus attractives, bénéficiant de la Flat-Tax mais aussi de possibilités de diversifications accrues via les SCPI de bureaux, les produits structurés avec protection conditionnelle du capital, et le Private Equity en assurance-vie.

Vous souhaitez en savoir plus sur les placements proposés chez bienprevoir.fr ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous pour vous aider dans vos démarches de placements

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur