MATCH CROWDFUNDING IMMOBILIER CONTRE SCPI

Publié la première fois le: 18/05/2015 à 13h32

Mis à jour le: 04/07/2018 à 12h41

par Vincent Cudkowicz

Après le crowdfunding pour financer des montres connectées et toutes sortes de projets, apparaissent désormais de nombreuses plateformes de Crowdfunding dédiées à l’immobilier. Séduisante, l’idée d’investir dans l’immobilier de façon collective, et au surplus avec des tickets d’entrée faibles, peut ravir, notamment car on investi ici dans un bien concret tout en re-donnant du sens à son épargne. Mais avant de se lancer a-t-on bien évalué les risques ? Pour conclure vaut il mieux investir dans l’immobilier via une SCPI (Pierre Papier) ou via le crowdfunding immobilier ?

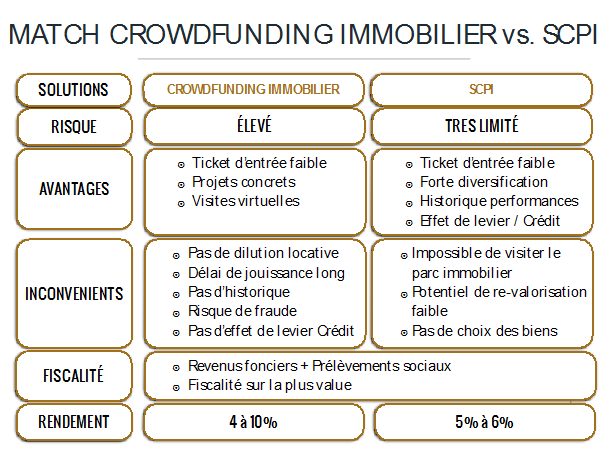

SCPI OU CROWDFUNDING IMMOBILIER, RISQUES ET AVANTAGES

RAPPELS DES PRINCIPES, CROWDFUNDING IMMOBILIER ET SCPI

Crowdfunding immobilier :

Vous vous rendez sur un site internet, sur le quel vous devez vous inscrire, et assez rapidement vous pouvez choisir un bien immobilier sur lequel vous pouvez choisir de « miser » immédiatement.

3 TYPES DE PROJETS EN CROWDFUNDING IMMOBILIER

– Les biens destinés à location

– Les projets dits de « Marchands de bien » : on investi, on rénove et on revend avec une plus value

– Les projets de promotion immobilière

Dans le cas de la location, vous percevez des loyers, si tout va bien. Attention les rendements promis, généralement de 6 à 8% sur les plateformes internet de crowdfunding, sont souvent déconnectés de la réalité du terrain. Actuellement en France, toucher de tels niveaux de rendement après avoir déduit tous les frais liés à la détention d’un bien immobilier, est impossible, ou nécessite une prise de risque importante.

Les projets de « marchands de biens » sont encore plus risqués, car ils nécessitent de trouver un bien vide ou alors cela exige qu’il faille « sortir » le locataire, ensuite financer et faire réaliser des travaux réservant souvent de mauvaises surprises. Ensuite il est nécessaire de revendre le bien à un nouvel investisseur. Cet investissement ne rapporte rien pendant de nombreux mois, tout se joue sur la plus-value potentielle espérée à la sortie…

Enfin les projets dits de « promotion immobilière » : c’est là encore finalement un sujet qui demande de l’attention et qui génère du risque. Il est légitime de se poser la question, par exemple, pour quelle raison les promoteurs immobiliers, généralement de petites tailles, se tournent vers ce type de plateforme de financement participatif immobilier ? La réponse est que ces projets ne trouvent pas de financement bancaire ou pas suffisamment. C’est donc un signe inquiétant. En général ces projets de promotion immobilière sont des projets qui n’ont pas trouvé de réponse positive dans le financement bancaire classique.

3 TYPES DE SCPI

– SCPI de biens locatifs résidentiels

– SCPI fiscales

– SCPI d’entreprises investies en bureaux et / ou commerce

Vous investissez, et au bout de quelques mois seulement, généralement 3 mois, vous percevez les rendements de votre investissement. Laissons de côté les SCPI résidentielles et fiscales, et concentrons nous sur les SCPI d’entreprises.

Vous mutualisez votre investissement avec de très nombreux investisseurs (les principales SCPI en France cumulent parfois plus de 1Md€ de capitalisation !) et ensuite vous percevez les rendements issus des multiples biens détenus par la SCPI. Parfois (exemple pour la SCPI Rivoli Avenir patrimoine ) vous détenez des parts dans plus de 70 immeubles. Les SCPI sont généralement assez liquides, et à fortiori lorsque l’investissement se fait dans le cadre d’un contrat d’assurance vie. Dans ce cas la liquidité est garantie par l’assureur. En SCPI vous pouvez acquérir vos parts à crédit : c’est un avantage très important alors qu’actuellement, en 2015, les conditions de crédits sont très basses. Le rendement de vos SCPI finançant le crédit !

BIEN ANALYSER LES DEUX TYPES D’INVESTISSEMENT AVANT DE SE LANCER

En crowdfunding immobilier, il faut analyser :

– le rendement promis. S’il est élevé (> 5%) le risque est également élevé, plus élevé qu’en SCPI.

– les possibilités de revente de son bien immobilier. Par principe vous investissez en indivision (Crowdfunding Immobilier Résidentiel). La revente est rendue donc plus compliquée par ce montage. A ce stade, on ne dispose d’aucun recul suffisant, aucune expérience, pour considérer le marché de la revente de biens immobiliers en crowdfunfing.

– la possibilité ou non de financer à crédit son investissement en crowdfunding immobilier. Généralement l’acquisition de biens immobiliers en financement participatif n’est pas possible à crédit actuellement en France.

UNE FISCALITÉ CLASSIQUE

Fiscalement comment traiter les revenus d’un bien acquis en Crowdfunding immobilier ou en SCPI ?

Que ce soit en SCPI ou en Crowdfunding Immobilier, c’est la fiscalité des revenus fonciers + Prélèvement sociaux qui s’appliquent (c’est donc transparent fiscalement) et la fiscalité sur les plus values en cas de revente du bien.

AUCUNE VISIBILITÉ SUR LA REVENTE EN CROWDFUNDING IMMOBILIER

Puis je facilement revendre mon bien en crowdfunding immobilier ou en SCPI ?

– Crowdfunding Immobilier Locatif : revente difficile, pas organisée à ce stade par les plateformes

– Crowdfunding « Marchand de bien » : attendre la fin de l’opération pour récupérer ses fonds

– Crowdfunding Promotion Immobilière : soit le projet se fait sous forme d’obligations, dans ce cas attendre le remboursement de l’obligation. Soit le projet se fait dans le cadre d’une SCI et la revente n’est pas organisée et semble difficile en cours de route, car pas liquides.

Dans le cas d’une SCPI, en direct (hors assurance vie) et idéalement dans le cas d’une SCPI à capital variable, la société de gestion de la SCPI rachète vos parts, mais sans contrainte de délais. En choisissant de grosses SCPI comme celles du groupe Primonial (comme la SCPI Primopierre qui a réalisé une performance de 5,22% en 2014), La Française AM ou Amundi, vous ne trouverez aucune difficulté à céder vos parts au regard du niveau de capitalisation de ces SCPI. En revanche dans le cadre d’une souscription de SCPI en assurance vie, votre liquidité est assurée en permanence.

DES FRAIS EQUIVALENTS DANS LES DEUX CAS

En terme de frais, quels sont les frais d’acquisition en Crowdfunding Immobilier et quels sont les frais en SCPI ?

Frais du crowdfunding immobilier se décomposent entre :

– frais de notaires 7%

– frais de la plateforme : 3 à 5%

Frais de la SCPI se décomposent entre :

– frais de souscription compris entre 7 et 10%

LA VÉRITÉ SUR LES RENDEMENTS METTRA DU TEMPS A SORTIR

Les Rendements du Crowdfunding locatifs promis évoquent des taux compris entre 5 et 10%, mais cela semble déconnecté de la réalité du marché immobilier locatif français, ou en tout cas les risques pris sont importants. Dans le cas d’une opération de Crowdfunding Promotion immobilière, des taux de rendement supérieurs à 10% sont évoqués, mais là aussi les risques sont très importants, même en cas d’opération sous forme d’obligations. Le risque de défaut du promoteur est important.

En SCPI d’entreprises, notamment, le rendement moyen des SCPI 2014 est de 5,1% (source IEEI) et le TRI 10 ans est de 9%.

DES RISQUES PLUS IMPORTANTS EN CROWDFUNDING IMMOBILIER QU’EN SCPI

Les risques n’ont rien à voir.

En crowdfunding les risques sont très importants quel que soit le montage choisi :

– Risque de liquidité

– Risque de faillite du promoteur

– Risque de non location du bien immobilier

Dans le cadre d’une SCPI les risques de liquidité (sauf assurance vie) et de vacances existent également en théorie, mais sont beaucoup moins grands, du fait de la très grande diversification apportée notamment par les acteurs principaux de la place comme La Française AM, Amundi, et Primonial qui cumulent à eux trois près de 40% de la capitalisation totale des SCPI en France ( 12Md€ cumulés pour ces 3 acteurs, pour un marché de 32Md€).

Le taux d’occupation des grandes SCPI dépasse bien souvent les 90%. Le taux de vacance des bureaux notamment en Ile de France ne dépasse en réalité pas 5% en 2015.

CONCLUSION :

Investir en crowdfunding immobilier représente de nombreux risques à ce stade. Nous ne disposons pas de suffisamment d’historique pour valider le niveau de performance. Attention aussi aux fraudes sur internet, certaines plate-formes internet de crowdfunding n’apparaissent que pour collecter de l’épargne, et disparaissent aussitôt dans la nature.

Ne se fier qu’aux quelques plate-formes qui ont obtenues soit le statut de CIF (Conseiller en Investissement Financier) soit celui de Conseiller en Financement Participatif, ainsi qu’une carte de transaction immobilière + enregistrement à l’ORIAS. Si toute fois vous cédez tout de même aux sirènes du financement participatif immobilier, ne misez pour le moment que des proportions faibles de votre patrimoine (5% max) .

Choisir les SCPI d’entreprises pour développer son patrimoine est plus sûr, et permet de dégager des revenus complémentaires immédiatement. Le faire dans le cadre de l’assurance vie ou en direct en profitant des conditions de crédit faibles aujourd’hui sont le meilleur conseil qu’on puisse délivrer.

Misez jusqu’à 50% de votre patrimoine, est possible, tout en diversifiant les SCPI.

Par Vincent Cudkowicz

Directeur Général, co-fondateur