Pourquoi est-il urgent de clôturer votre ancien PEL ?

Publié la première fois le: 07/03/2016 à 17h42

Mis à jour le: 28/08/2020 à 15h42

par Vincent Cudkowicz

Détenteurs d’anciens PEL (Plans Épargne Logement), nous allons vous démontrer qu’il est urgent de le clôturer ! Déjà, depuis le 1er Août 2016, le PEL ne verse que 1% de rendement brut, ce qui n’en fait plus un produit d’épargne attractif. Par ailleurs, dans le contexte actuel de taux bas, les anciens PEL perdent également de leur intérêt en terme de taux de crédit immobilier proposé. Enfin, les anciens PEL, ouverts avant 2003, cumulent tous les inconvénients notamment côté fiscalité. Faut-il conserver son ancien PEL ? Faut-il le liquider pour en ouvrir un nouveau ? Ou faut-il encore se tourner vers d’autres solutions d’épargne ?

Le Plan Épargne Logement : un placement de moins en moins intéressant.

Le Plan Épargne Logement : un placement de moins en moins intéressant.

La chute inexorable du rendement du PEL continue ! Après être passé de 2% à 1,5% le 1er Février 2016, voilà que le Plan Epargne Logement, placement très apprécié des français, est passé de 1,5% à 1% brut de rendement annuel (soit 0,845% net des prélèvements sociaux). Le PEL n’est donc plus l’exception dans le paysage français des produits d’épargne. Rappelons tout d’abord que le PEL est surtout utilisé en tant que produit d’épargne et non pas en tant que solution de crédit. Les personnes saisissant l’opportunité d’un taux de crédit immobilier attractif se font plus rares aujourd’hui, étant donné la baisse historique des taux ces dernières années. Les PEL souscris à partir du 1er Août 2016 ne sont désormais rémunérés plus qu’à hauteur de 1%. Fin 2015, le PEL était rémunéré à 2%, avant une première baisse le 1er Février 2016 de 2% à 1,5% et donc une seconde baisse intervenue le 1er Août 2016 de 1,5% à 1%. La dégringolade continue donc, tout comme le Livret A qui ne rapporte plus lui que 0,50% depuis le 1er Février 2020. Il est d’ailleurs probable que le Livret A continue sa baisse dans les mois à venir, étant donné l’absence d’inflation. En résumé voici les éléments à savoir sur un PEL. :

| Rendement | Faible, nouveaux PEL à 1% brut par an. |

| Durée de vie | Limitée à 15 ans. |

| Souplesse | Obligation de conserver minimum 4 ans son PEL. 1 PEL maximum par personne. |

| Plafond | 61 200 €. |

| Versements | 540€/an ou 45€/mois de versements obligatoires minimum. |

| Liquidité | les sommes épargnées sont bloquées. Tout retrait entraîne la clôture du PEL. |

| Fiscalité |

Avant 12 ans, uniquement les prélèvement sociaux. Après 12 ans, passage à l’impôt sur les revenus. |

Le PEL est un produit d’épargne très réglementé, peu liquide et qui, pour une épargne longue (notamment pour compléter sa retraite ou ses revenus), perd en compétitivité du fait de ses rigidités.

Dans quel cas faut-il clôturer son PEL ?

- Votre PEL a de plus de 12 ans : dans le cas des P.E.L ouverts entre 2001 et 2003 voir avant, si l’on compare le rendement de votre plan aux rendements de l’assurance-vie (fonds en euros), qui est de l’ordre de 2,25% en 2015, ces PEL conservent un léger avantage, à condition de ne pas être fortement imposé et soumis à une Tranche Marginale d’Imposition (T.M.I.) sur les revenus élevée. Au bout de 12 ans, la fiscalité applicable à un PEL est celle de l’impôt sur les revenus.

Exemple : Un PEL, ouvert entre le 26 juillet 1999 et le 30 juin 2000, avec une T.M.I. maximale de 45%, soufre d’un rendement net d’impôt d’à peine 1,03%. - Votre PEL a moins de 12 ans mais a été ouvert il y a plusieurs années : ces PEL restent des placements d’épargne avec des rendements parfois correct, mais tout dépend de la date d’ouverture. Sachez toutefois que si votre achat immobilier est imminent et que vous envisagez de profiter du taux immobilier offert par votre PEL, celui-ci ne sera probablement plus très compétitif au regard des taux actuellement offerts par le marché du crédit.

Quels sont les PEL à conserver ?

- Les tout nouveaux PEL. Pour les jeunes qui envisagent un achat immobilier (résidence principale future), il reste envisageable et intéressant d’ouvrir un PEL. En effet, le PEL fige ainsi le taux du crédit à des niveaux assez bas (2,70% depuis le 1er Février 2016 et même 2,20% depuis le 1er Aout 2016), et ils deviendront peut-être intéressants d’ici quelques années lorsque les taux d’intérêts remonteront.

En conclusion : plus votre PEL est ancien, plus il est urgent de le fermer.

Que faire de son épargne, une fois son PEL clôturé ?

Le PEL présente l’avantage de la garantie en capital. Toutefois, il existe des solutions bien plus avantageuses, tout en conservant le même niveau de garantie.

Investir dans les meilleurs fonds euros en assurance-vie du marché.

Au sein des contrats d’assurance-vie, les fonds euros, placements à capital garanti et dont les fonds restent disponibles à tout moment, ont rapporté en moyenne 2,25% en 2015. Cependant il existe des fonds euros en assurance vie bien plus rentables.

Le fonds euros immobilier Sécurité Pierre Euro dans le contrat Sérénipierre, par exemple, reste le meilleur fonds euros du marché pour la 7ème année consécutive (3,20% en 2018. Les performances passées ne préjugent pas des performances futures). Les fonds euros comportent de nombreux atouts non-négligeables :

| Rendement | Des rendements pouvant aller jusqu’à 3% pour certains fonds en euros. |

| Durée de vie | une durée de détention non-limitée. |

| Souplesse | Plusieurs contrats d’assurance-vie possible par personne. |

| Plafond | Pas de plafond d’épargne. |

| Garantie | Une garantie du capital à tout moment. |

| Effet cliquet | Les performances acquises le sont définitivement. |

| Disponibilité | La disponibilité de ses fonds à tout moment, sans frais. |

| Fiscalité | Très attractive , notamment pour les foyers fortement fiscalisés, une fois les 8 ans du contrat passés. |

Choisir l’immobilier d’entreprise à travers la pierre-papier.

Les SCPI dont la moyenne des rendements est de 4,35% en 2018 (Source : IEIF) et dont le risque reste maîtrisé, sont également une alternative intéressante.

Vous pouvez choisir d’investir dans la SCPI en direct, et éventuellement à crédit, ou bien de loger vos parts de SCPI dans le cadre d’un contrat d’assurance-vie.

Avec les baisses de rémunérations des placements garantis en capital, tout le monde, même les français ayant une forte aversion au risque, envisagent déplacent leur argent vers des placements certes un peu plus risqué, mais où les rendements sont bien plus attractifs.

Près de 10 milliards d’€ d’épargne ont été retirés des livrets A en 2015, et la tendance s’est globalement confirmée depuis.

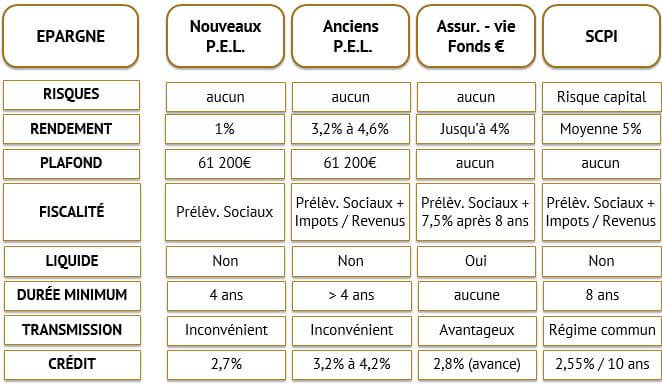

Récapitulatif :

Les contraintes du PEL varient en fonction de l’ancienneté de celui-ci. Par opposition, les fonds en euros (assurance-vie) ou les SCPI semblent être des solutions plus intéressantes. Comparaison :

N’hésitez donc pas à vous poser la question au sujet de votre PEL : ne devrais-je pas le clôturer ?

Vous souhaitez être accompagné pour la fermeture de votre PEL ?

>> Remplissez le formulaire ci-dessous. Un Conseiller de bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Par Vincent Cudkowicz

Directeur Général, co-fondateur