Pourquoi investir maintenant sur ce placement dynamique ?

-

Coupons** :

9%*net / an du nominal

-

Indices Sous-jacents :

CAC 40, Euro Stoxx 50

-

Protection conditionnelle du capital

à la baisse jusqu'à -40% de l'Indice de Référence

-

Remboursement anticipé

Possible tous les trimestres, dès le 2nd trimestre

-

Échéance maximale

Janvier 2024

-

Perspectives de valorisation des indices

Le point bas atteint actuellement sur les marchés, est un excellent point d'entrée

Objectif de gain

Objectif de rendement conditionnel attendu : 9%* net par an du nominal.

Quels sont les risques de ce placement ?

-

Risque de perte du capital**

-

Risque de défaut et de crédit de l’émetteur

-

Gain, perte / capital si revente avant échéance

(rachat, arbitrage, décès)

-

Durée investissement inconnue

maximum jusqu'au 22 Janvier 2024

Objectif de gain

Objectif de rendement conditionnel attendu : 9%* net par an du nominal.

Conditions de marché

Au 09 Décembre 2016, ce placement cote environ : 106,20% du nominal.

Indice de Référence

L’Indice de Référence se définit comme étant l’indice le moins performant parmi les 2 indices sous-jacents, Euro Stoxx 50® et CAC 40®. Ainsi, l’indice constituant l’Indice de Référence peut varier au cours de la durée d’investissement conseillée.

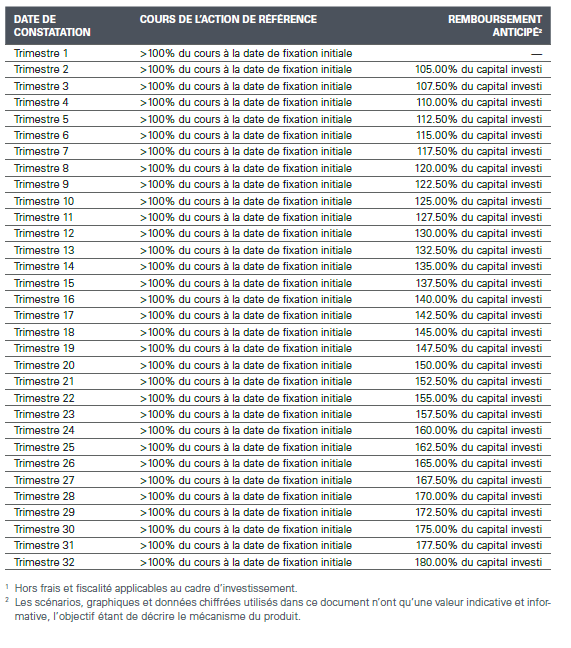

Mécanisme de remboursement anticipé

Dès le 2ème trimestre, et à chaque date de constatation trimestrielle suivante, le produit peut être remboursé par anticipation si le cours de l’Indice de Référence clôture au-dessus de son niveau à la date de fixation initiale.

Dans ce cas, le produit s’arrête et l’investisseur devrait recevoir le montant du Remboursement Anticipé, soit 105% au titre du 2ème trimestre. Par la suite, l’investisseur devrait recevoir 105% + 2.50% par trimestre écoulé à partir du trimestre 2.

Protection conditionnelle du capital à -40%

- Hypothèse 1 :

À l’échéance, si le cours de l’Indice de Référence n’a pas baissé de 40% ou plus par rapport à

son niveau à la date de fixation initiale, l’investisseur reçoit 100% de la valeur nominale.

- Hypothèse 2 :

Si, au contraire, le cours de l’Indice de Référence a baissé de 40% ou plus par rapport à son niveau à la date de fixation initiale, l’investisseur recevra la valeur finale de l’Indice de Référence.

Dans l’hypothèse 2, l’investisseur subit une perte en capital. Cette perte est totale si le cours de l’Indice de Référence enregistre une performance de -100%.

La Valeur Finale de l’Indice de Référence est égale à 100% du nominal moins la performance négative de l’Indice de Référence.

Autres caractéristiques

- Unité de compte : soumise le cas échéant à des frais d’entrée et de gestion.

- Capital : non garanti, mais bénéficiant d’une protection conditionnelle**.

- Echéance maximale du placement : 22 Janvier 2024, avec remboursement automatique tous les trimestres, possible dès le 2ème trimestre.

- Objectif de coupon forfaitaire : 105% brut plus un coupon de 2,50% brut par trimestre écoulé à partir du trimestre 2.

- Investissement au marché secondaire : le placement Athéna Opportunité 6 Février 2016 n’est disponible actuellement que dans le cadre d’une souscription au marché secondaire. Les conditions de souscription évoluent en permanence en fonction des marchés financiers. L’investissement ne se fera donc pas à la valeur nominale du placement (1000€ par part), mais à une valeur déterminée par le marché. Au moment où ces lignes sont écrites, la Valeur liquidative de ce placement, sur le marché secondaire est proche de sa valeur nominale, soit 100%.

- Indexation au comportement des indices Euro Stoxx 50®, CAC 40®.

- Minimum de souscription (brut de frais) : 10 000€.

- Unité de compte & Frais : Unité de Compte soumise, le cas échéant, à des frais d’entrée de 1% maximum et des frais de gestion de 1% lié du contrat d’assurance-vie.

- Enveloppe fiscale : Assurance-vie.

- Type de placement : Athéna, c’est-à-dire que les coupons ne sont pas détachés périodiquement, au contraire d’un produit de type Phoenix, mais valorisés dans la valeur de la part.

- Précision : le capital n’est pas investi sur un fonds en euros et il ne s’agit pas d’un placement type obligataire; ce placement ne présente pas de garantie en capital, ni en cours de vie, ni à échéance.

- Ce placement est un placement dit « Produit Structuré ». Consultez la fiche pédagogique.

- L’investisseur ne bénéficie pas des dividendes des actions composant les indices Euro Stoxx 50®, CAC 40®.

- Le produit est émis par EFG International Finance (Garant : EFG Bank AG, Zurich) et soumis au risque de défaut de l’émetteur. L’investisseur prend un risque de perte en capital non mesurable a priori si les titres de créance sont revendus avant la date de remboursement final. Les risques associés à ce produit sont détaillés dans la brochure.

Cours, barrières et seuils de déclenchement

au 31/08/2016 |

||||

Descriptif des sous-jacents

L’Euro Stoxx 50®

L’Euro Stoxx 50® est un indice boursier au niveau européen. Au même titre que le CAC 40® pour la France, l’Euro Stoxx 50® regroupe 50 sociétés selon leur capitalisation boursière au sein de la zone euro et non pas au niveau de l’Europe ni de l’Union européenne.

À la fin de chaque mois d’août, STOXX Ltd. classe les 600 plus grandes capitalisations boursières de la zone Euro.

L’indice est alors redéfini ainsi : toute société qui a pour classement 1 à 40 et qui n’était pas dans l’Euro Stoxx 50® précédent devient une composante.

Les sociétés qui sont classées de 1 à 60 et qui étaient déjà membres le restent. Celles classées au-delà de 61 ne sont pas retenues, ce qui laisse de la place pour les nouvelles sociétés entrant dans l’indice. Ces places sont attribuées (au fur et à mesure de leur classement) aux sociétés qui

n’étaient pas dans le classement précédent et qui sont classées entre 41 à 60. Ceci jusqu’à ce que 50 composantes au total soit réunies.

Courbe historique sur plus de 6 ans de l’Euro Stoxx 50®

(au 02 Décembre 2016)

Le CAC 40®

Le CAC 40 Index® est le principal indice boursier de la place de Paris. L’indice CAC 40® est déterminéà partir des cours de quarante indices cotées. Ces sociétés, représentatives des différentes

branches d’activités, reflètent en principe la tendance globale de l’économie des grandes entreprises françaises et leur liste est revue régulièrement pour maintenir cette représentativité.

Courbe historique sur 10 ans du CAC 40®

(au 02 Décembre 2016)

Le Fonctionnement du placement

Le placement financier en Assurance-vie Athéna Opportunité 6 Février 2016 – Marché Secondaire est exposé aux indices Euro Stoxx 50®, CAC 40®.

Mécanisme de remboursement anticipé

À partir du 2ème trimestre, et à chaque date de constatation trimestrielle suivante, on observe le cours de l’Indice de Référence par rapport à son niveau à la date de fixation initiale.

Si le cours de l’Indice de Référence clôture au-dessus de son niveau à la date de fixation initiale, l’investisseur devrait recevoir :

| Le montant du Remboursement Anticipé, soit 105%au titre du 2ème trimestre.

Par la suite, l’investisseur devrait recevoir 105% + 2.50% par trimestre écoulé à partir du trimestre 3 |

Attention, dans le cas d’un investissement au marché secondaire, ce niveau de remboursement peut représenter un gain ou une perte en capital, dépendant de la valeur liquidative du placement au jour de l’investissement.

Si le cours de l’Indice de Référence clôture à ou en-dessous de son niveau à la date de fixation initiale, on observe le cours de l’Indice de Référence à la prochaine date de constatation trimestrielle.

Illustration du mécanisme de remboursement anticipé :

Mécanisme de protection à maturité

À l’issue de la durée d’investissement conseillée (c’est-à-dire 8 ans) et en l’absence de remboursement par anticipation en cours de vie.

- Si le cours de l’Indice de Référence clôture à 100% ou plus par rapport à son niveau à la date de fixation initiale, l’investisseur devrait récupérer :

Le montant du Remboursement à Maturité, soit 180% - Si le cours de l’Indice de Référence se situe entre 60% et 100% de son niveau à la date de fixation initiale, l’investisseur devrait récupérer :

140% du nominal investi. - Si le cours de l’Indice de Référence a baissé de 40% ou plus par rapport à son niveau à la date de fixation initiale, l’investisseur devrait récupérer

la valeur finale de l’Indice de Référence (avant frais de gestion)

Dans le second cas, l’investisseur subit une perte en capital. Cette perte est totale si le cours de l’indice de Référence enregistre une performance de -100%.

La valeur finale de l’Indice de Référence est égale à 100% de la valeur nominale moins la performance négative de l’Indice de Référence.

Les risques de ce placement

- Le produit ne comporte pas de protection du capital. La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi, notamment si le cours de l’indice de référence a baissé de 40% (c’est à dire clôture à 60% ou en dessous) ou plus par rapport à son niveau à la date de fixation initiale. Dans le pire des scénarii, les investisseurs peuvent perdre jusqu’à la totalité de leur capital initialement investi. En cas de revente des titres de créance avant la date de remboursement final (rachat, décès, arbitrage), il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marchés du jour. La perte en capital peut être partielle ou totale. Le cadre d’investissement du produit étant un contrat d’assurance-vie ou de capitalisation, le dénouement ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date de remboursement final.

- L’investisseur perdra l’intégralité de son capital si, à l’échéance, le cours de l’Indice de Référence enregistre une performance de -100%. Cependant la perte maximale ne peut en aucun cas excéder le capital initialement investi (plus frais et fiscalité applicables au cadre d’investissement et commissions de souscription).

- Contrairement à un investissement direct dans les indices sous-jacents, l’investisseur ne reçoit aucun paiement de dividendes et ne bénéficie pas de la hausse de valeur des sous-jacents.

- Le taux de rendement maximum annuel ne peut être déterminé à l’avance, car il dépend des conditions de marché, le jour de la souscription.

- La durée de vie potentielle de l’investissement n’est pas connue à l’avance. L’échéance maximale du placement est le 22 Janvier 2024. L’investisseur est également exposé au risque de perte en capital en cours de vie du produit s’il décide de revendre ses titres de créance avant l’expiration de la durée d’investissement conseillée.

- Avant l’échéance, la valeur du produit sur le marché secondaire est influencée par différents paramètres (parmi lesquels la volatilité et les taux d’intérêt) et peut être inférieure à 100% du nominal et au capital investi.

- Bien que la durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement soit de 5 ans, le produit peut faire l’objet d’un remboursement anticipé à chaque date de constatation trimestrielle (à partir du trimestre 2) si le cours de l’Indice de Référence au-dessus de son niveau à la date de fixation initiale.

- L’investisseur est exposé au risque de crédit et de défaut de l’émetteur (EFG International Finance (Guernsey Ltd.) et du garant (EFG Bank AG, Zurich, Suisse) de ce produit.

- Un ou plusieurs coupons peuvent ne pas être versés si, à l’échéance, le cours de l’indice de Référence clôture à ou en-dessous de son niveau à la date de fixation initiale.

- Les avantages du produit ne profitent qu’aux seuls investisseurs conservant l’instrument financier jusqu’à son échéance effective.

- Dans le cadre d’un placement en assurance-vie, l’assureur s’engage exclusivement sur le nombre d’unités de compte, mais non sur leur valeur, qu’il ne garantit pas.

- Un ou plusieurs coupons peuvent ne pas être versés si, à l’échéance, le cours de l’Indice de Référence clôture à ou en-dessous de son niveau à la date de fixation initiale.

- Unité de compte disponible dans le cadre d’un contrat d’assurance vie : L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Les avantages d'Athéna opportunité 6

- L’investisseur peut recevoir le montant du Remboursement Anticipé, (soit 105% au titre du 2ème trimestre.

Par la suite, l’investisseur devrait recevoir 105% + 2.50% par trimestre écoulé à partir du trimestre 2), à chaque date de constatation trimestrielle (à partir du trimestre 2), si le cours de l’Indice de Référence clôture au-dessus de son niveau à la date de fixation initiale.

- À l’échéance, si le cours de l’indice de Référence n’a pas baissé de 40% ou plus par rapport à son niveau à la date de fixation initiale, le capital investi sera intégralement remboursé, hors frais et fiscalité applicables au cadre d’investissement.

- En cas de remboursement anticipé l’investisseur récupère l’intégralité du nominal (dans le cadre d’un investissement au marché secondaire) et les coupons relatifs aux trimestres écoulés en réduisant ainsi son exposition au risque de crédit et de défaut de l’émetteur et du garant.

A noter : Produit pouvant faire l’objet d’un remboursement anticipé à chaque trimestre (à partir du trimestre 2) si le cours de l’Indice de Référence clôture au-dessus du seuil de remboursement anticipé.

Produit présentant un risque de perte en capital à l’échéance ou en cours de vie si l’investisseur décide de revendre ses titres de créance avant l’expiration de la durée d’investissement conseillée ci-dessus. L’investisseur est exposé au risque de crédit et de défaut de l’Émetteur (EFG International Finance (Guernsey) Ltd.) et du garant (EFG Bank AG, Zurich, Suisse) de ce produit.

3 scénarios possibles

Les données chiffrées utilisées dans ces illustrations et ces simulations historiques n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien des résultats futurs.

Hors frais et fiscalité applicables au cadre d’investissement et sous déduction des commissions de souscription. Les taux de rendement annuels sont à envisager hors frais.

Les scénarii décrits dans cette partie, tiennent compte d’un investissement au nominal, c’est-à-dire à 100%. Dans le calcul des performances, il faudra prêter attention à prendre en compte un investissement au niveau des conditions de marché au 10 Février 2016 c’est-à-dire à 95%, environ.

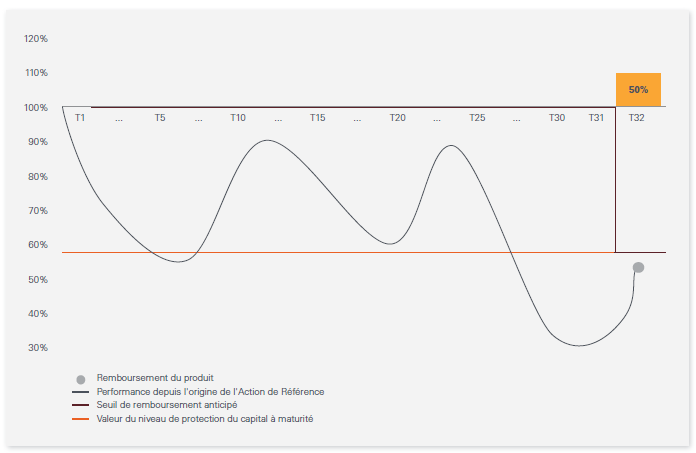

Scénario défavorable

Taux Rendement Annualisé brut avant déduction des frais de gestion du contrat et de la fiscalité = -8,29% sur la base de la valeur nominale

Le mécanisme de remboursement anticipé n’est jamais activé (c’est-à-dire qu’à chaque date de constatation trimestrielle, le cours de l’Indice de Référence clôture à ou en-dessous de son niveau à la date de fixation initiale).

Aux dates de constatations trimestrielles 2 à 31 (T2 à T31 dans le graphique ci-dessous), le cours

de l’Indice de Référence clôture en-dessous de son niveau à la date de fixation initiale.

À l’échéance (T32 dans le graphique ci-dessous), le cours de l’Indice de Référence clôture à 50%

de son niveau à la date de fixation initiale, son cours a donc baissé de plus de 40%.

Dans ce scénario, l’investisseur ne reçoit pas de remboursement à maturité et subit une perte

en capital égale à la performance négative de l’Indice de Référence. La perte en capital est donc égale à : capital initial x (-50%).

Ainsi, l’investisseur ne récupère à l’échéance que 50% du capital initialement investi, hors frais et fiscalité applicables au cadre d’investissement.

Dans ce scénario l’investisseur subit à l’échéance la perte de 50% du capital investi.

L’ensemble des données est présenté hors frais et fiscalité applicables au cadre d’investissement. Le terme «capital» désigne la valeur nominale des titres de créance soit 1000 EUR par titre de créance. Ainsi le montant remboursé et les coupons versés sont calculés sur la base de la valeur nominale des titres de créance, hors frais et fiscalité applicables au cadre d’investissement.

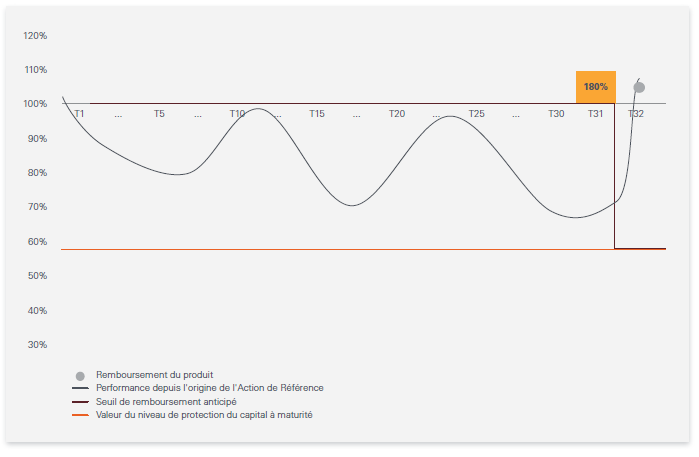

Scénario médian

Taux Rendement Annualisé brut avant déduction des frais de gestion du contrat et de la fiscalité = 7,62% sur la base de la valeur nominale

Le mécanisme de remboursement anticipé n’est jamais activé (c.-à-d. qu’à chaque date de constatation trimestrielle, le cours de l’Indice de Référence clôture à ou en-dessous de son niveau à la date de fixation initiale).

Aux dates de constatations trimestrielles 2 à 31 (T2 à T31 dans le graphique ci-dessous), le cours de l’Indice de Référence clôture en-dessous de son niveau à la date de fixation initiale.

À l’échéance (T32 dans le graphique ci-dessous), le cours de l’Indice de Référence clôture à 105% de son niveau à la date de fixation initiale, son cours n’a donc pas baissé de 40% ou plus.

Dans ce scénario, l’investisseur devrait recevoir en T32, l’intégralité du montant du Remboursement à Maturité, soit 180%, hors frais et fiscalité applicables au cadre d’investissement.

L’ensemble des données est présenté hors frais et fiscalité applicables au cadre d’investissement. Le terme «capital» désigne la valeur nominale des titres de créance soit 1000 EUR par titre de créance. Ainsi le montant remboursé et les coupons versés sont calculés sur la base de la valeur nominale des titres de créance, hors frais et fiscalité applicables au cadre d’investissement.

Scénario favorable

Taux Rendement Annualisé brut avant déduction des frais de gestion du contrat et de la fiscalité = -10,28% sur la base de la valeur nominale

À la date de constatation trimestrielle 2, le cours de l’Indice de Référence clôture à 105% de son niveau à la date de fixation initiale. Dans ce scénario, le produit s’arrête donc au trimestre 2 et l’investisseur devrait récupérer :

L’intégralité du montant du Remboursement Anticipé, soit 105% au titre du 2ème trimestre, hors frais et fiscalité applicables au cadre d’investissement.

IMPORTANT : le pire des scénarios, non décrit ici, est la perte totale du capital. Celui-ci peut survenir dans le cadre de la souscription à cette unité de compte.

Cette description générale du produit est uniquement destinée à votre information. Les conditions et modalités ne sont données qu’à titre d’exemple. Les scénarios, graphiques et données chiffrées utilisés dans ce document n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit.

Hors frais et fiscalité applicables au cadre d’investissement et sous déduction des commissions de souscription. Les Taux de Rendement Annuels sont à envisager hors frais.

Événements exceptionnels affectant les sous-jacents : ajustement, substitution, remboursement ou résiliation anticipée : afin de prendre en compte les conséquences sur le produit de certains événements extraordinaires pouvant affecter l’instrument ou les instruments sous-jacents du produit, la documentation relative au produit prévoit (i) des modalités d’ajustement ou de substitution et, dans certains cas (ii) le remboursement anticipé du produit. Ces éléments peuvent entraîner une perte sur le produit. LA VALEUR DE VOTRE INVESTISSEMENT PEUT VARIER. LES DONNÉES RELATIVES AUX PERFORMANCES PASSÉES ONT TRAIT OU SE RÉFÉRENT A DES PÉRIODES PASSÉES ET NE SONT PAS UN INDICATEUR FIABLE DES RÉSULTATS FUTURS. CECI EST VALABLE EGALEMENT POUR CE QUI EST DES DONNÉES HISTORIQUES DE MARCHE. L’exactitude, l’exhaustivité ou la pertinence de l’information provenant de sources externes n’est pas garantie, bien qu’elle ait été obtenue auprès de sources raisonnablement jugées fiables. Sous réserve des lois applicables, l’émetteur n’assume aucune responsabilité à cet égard. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

Vos Questions - Nos Réponses

Existe-t-il une garantie pour mon capital ?

Non, aucune garantie en capital n’est apportée sur cet investissement.

L’investisseur peut subir, une perte totale du capital à l’échéance et connaitre une performance nulle

Par ailleurs, il ne s’agit pas d’un investissement dans le cadre d’un compte-titre. bienprévoir.fr ne propose ce placement que dans le cadre d’un contrat d’assurance-vie.

Enfin, l’assureur s’engage exclusivement sur le nombre d’unité de compte et non sur leur valeur, qu’il ne garantit pas.

Mon capital est-il bloqué ?

Il est possible de sortir pendant la période d’investissement, mais cela se fera aux conditions de marché. Cette sortie pourra entraîner un gain ou une perte en capital, notamment en cas de rachat, décès, arbitrage.

Quelle fiscalité s’applique sur les plus-values ?

La fiscalité en vigueur est celle de l’Assurance-vie.

L’investisseur prend un risque de perte en capital non mesurable a priori si les titres de créance sont revendus avant la date de remboursement final. Les risques associés à ce produit sont détaillés dans la brochure disponible auprès de nos conseillers.

Une sortie anticipée (rachat, arbitrage, décès) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’Action de Référence, des taux d’intérêts, de la volatilité et des spreads de crédit) et pourra entraîner un gain ou une perte sur le capital.

Titre de créance complexe de droit suisse présentant un risque de perte en capital en cours de vie (rachat, décès, arbitrage) et à échéance. Placement présentant un risque de perte totale du capital. Par ailleurs dans le cadre d’un placement en assurance vie, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. Produit de placement risqué en unité de compte d’un contrat d’assurance-vie alternatif à un investissement dynamique risqué de type indices. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Durée de placement conseillée 8 ans.

Cette communication n’est pas une publicité dans le cadre d’un compte-titres.

*Le taux de rendement conditionnel servi prend en compte les frais de gestion de 1% applicables au contrat d’assurance-vie, et sous déduction des commissions de souscriptions, avant prélèvements sociaux et impôts. Sauf faillite ou défaut de paiement du Groupe EFG International et de son garant. Une sortie anticipée (rachat, arbitrage, décès) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’Indice de Référence, des taux d’intérêts, de la volatilité et des spreads de crédit) et pourra entraîner un gain ou une perte sur le capital. Placement présentant un risque de perte totale du capital.

** L’investisseur peut subir une perte totale du capital à l’échéance et enregistrer une performance négative de son placement. L’investisseur ne souscrit pas aux actions des indices Euro Stoxx 50, CAC 40, mais investit dans un support exposé à ces indices.