Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit français présentant un risque de perte en capital à l’échéance ou en cours de vie.

Placement risqué alternatif à investissement dynamique risqué de type "actions".

Produit structuré de type Athéna (Code ISIN : FR0013398872) OpenAthena : les éventuels coupons ne sont pas détachés périodiquement mais cumulés/valorisés dans la valeur de la part

Objectif de coupon net fixe plafonné à 5% net par an OpenObjectif conditionnel net des frais de gestion du contrat d'assurance-vie, avant prélèvements sociaux et fiscalité

Échéance maximale du placement : Janvier 2029, soit 10 ans

Indice sous-jacent : Solactive TOT 2.48 AR®

Coupons non-garantis

Éligibilité: Unité de compte en Assurance-vie ou de capitalisation

En cas d’activation automatique du mécanisme de remboursement anticipé ou si, à la date de constatation finale, le niveau de l'indice est supérieur ou égal à 68,5% de son niveau observé à la date de constatation initiale

PROTECTION CONDITIONNELLE DU CAPITAL À ÉCHÉANCE(2) :

Capital protégé(2) jusqu'à -50% de baisse de l'indice de référence

Activable automatiquement du semestre 2 au semestre 19, si, à l’une des dates de constatation semestrielle(1), le niveau de l'indice est supérieur ou égal au Seuil de Remboursement Anticipé correspondant.

Échéance maximale

Janvier 2029

Indice sous-jacent

Solactive TOT 2.48 AR®

AVERTISSEMENT

Athéna SOLTOT Janvier 2019 est fermé à la commercialisation depuis le 03/01/2020.

Nous vous invitons à consulter nos autres placements disponibles pour répondre à vos objectifs d'investissement.

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à échéance.

Produit présentant un risque de perte en capital à l’échéance ou en cours de vie si l’investisseur décide de revendre ses titres de créance avant l’expiration de la durée d’investissement conseillée.

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement: 10 ans (soit 20 semestres).

Points d'attention

Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie(1) et à l’échéance

Durée d’investissement conseillée : 10 ans

Produit émis par SG Issuer(3), véhicule d’émission dédié de droit luxembourgeois, bénéficiant d’une garantie donnée par Société Générale de la formule et des sommes dues au titre du produit. L'investisseur est par conséquent soumis au risque de défaut de paiement, de faillite ainsi que de mise en résolution de SG Issuer et de Société Générale

Placement alternatif à un investissement risqué de type actions

Gain ou perte en capital

TAUX DE RENDEMENT ANNUEL NET À 8,89%(1) MÊME SI L’ACTION DE RÉFÉRENCE OFFRE UN RENDEMENT SUPÉRIEUR.

AVERTISSEMENT

Athéna SOLTOT Janvier 2019 est fermé à la commercialisation depuis le 03/01/2020.

Nous vous invitons à consulter nos autres placements disponibles pour répondre à vos objectifs d'investissement.

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à échéance.

Produit présentant un risque de perte en capital à l’échéance ou en cours de vie si l’investisseur décide de revendre ses titres de créance avant l’expiration de la durée d’investissement conseillée.

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement: 10 ans (soit 20 semestres).

Objectifs d'investissement

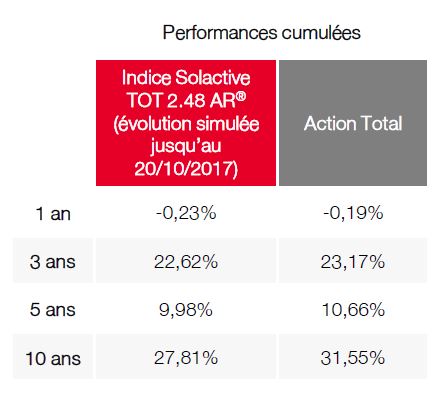

L’investisseur est exposé au marché actions par le biais d’une exposition à l’indice Solactive TOT 2.48 AR® (code ISIN : DE000SLA43Q0). Le remboursement du produit « Athéna Soltot Janvier 2019 » est conditionné à l’évolution de cet indice, indexé à l’action Total, calculé en réinvestissant les dividendes bruts détachés par cette action et en retranchant un prélèvement forfaitaire et constant de 2,48 euros par an.

En cas de baisse de l'indice de plus de 50% à la date de constatation finale(1), l’investisseur subit une perte en capital à hauteur de l’intégralité de la baisse enregistrée par cet indice.

Afin de bénéficier d’un remboursement du capital en cas de baisse de moins de 50% (inclus) de l'indice à la date de constatation finale(1), l’investisseur accepte de limiter ses gains en cas de forte hausse du marché actions (Taux de Rendement Annuel Brut maximum de 9,99%, ce qui correspond à un Taux de Rendement Annuel Net de 8,89%).

Objectif de gain annuel net des frais du contrat d'assurance-vie fixe plafonné(1): 5%(1) net du nominal (soit 2,5%(1) semestriel net, soit 3% semestriel brut et donc 6% annuel brut du nominal)

Un remboursement du capital à l’échéance si l'indice n’enregistre pas une baisse de plus de 50% par rapport à son niveau initial à la date de constatation finale. Un risque de perte en capital partielle ou totale au-delà.

Un mécanisme de remboursement anticipé activable automatiquement du semestre 2 au semestre 19, si, à l’une des dates de constatation semestrielle, le niveau de l'indice est supérieur ou égal au Seuil de Remboursement Anticipé correspondant (voir tableau mécanisme automatique de remboursement anticipé onglet "Comment ça marche ?").

Un objectif de gain fixe plafonné à 3% par semestre écoulé depuis l’origine en cas d’activation automatique du mécanisme de remboursement anticipé ou si, à la date de constatation finale, le niveau de l'indice est supérieur ou égal à 68,5% de son niveau observé à la date de constatation initiale, soit un Taux de Rendement Annuel Brut maximum de 9,99%, ce qui correspond à un Taux de Rendement Annuel Net de 8,89%.

Les Taux de Rendement Annuel (TRA) communiqués dans ce document sont calculés entre le 01/02/2019 et la date de remboursement anticipé concernée ou d'échéance selon les cas, pour un investissement à un prix d’émission de 96,5%. Les Taux de Rendement Annuel Nets sont nets de frais de gestion (en prenant comme hypothèse un taux de frais de gestion de 1% par an) et sont calculés hors prélèvements fiscaux et sociaux. D’autres frais, tels que les frais d’entrée ou d’arbitrage, pourront être appliqués. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller.

Les termes « capital » et « capital initial » utilisés dans cette brochure désignent la valeur nominale du produit « Athéna Soltot Janvier 2019 », soit 1 000 EUR, et s’entendent du montant investi net des frais d'entrée/d'arbitrage applicables au cadre d’investissement et hors prélèvements fiscaux et sociaux. En cas d’achat après le 01/02/2019 et/ou de vente du produit avant son échéance effective, les Taux de Rendement Annuel peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuel indiqués dans la présente brochure. De plus, l’investisseur peut subir une perte en capital partielle ou totale. Les avantages du produit ne profitent qu’aux seuls investisseurs conservant l’instrument financier jusqu’à son échéance effective.

Le produit « Athéna Soltot Janvier 2019 » est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance vie ou de capitalisation. La présente brochure décrit les caractéristiques du produit « Athéna Soltot Janvier 2019 » et ne prend pas en compte les spécificités des contrats d’assurance vie ou de capitalisation dans le cadre desquels ce produit est proposé.

Présentation du sous-jacent

Zoom sur l’indice SOLACTIVE TOT 2.48 AR® :

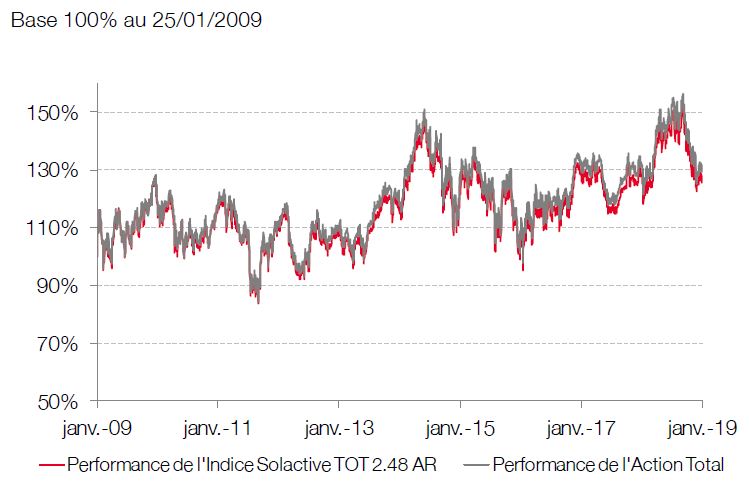

L’indice Solactive TOT 2.48 AR® est un indice de marché actions créé par Solactive AG dont la cotation est calculée, tenue à jour et publiée par Solactive AG. Il a été lancé le 20 octobre 2017 à un niveau de 45,96 euros.

C’est un indice composé d’une seule action, l’action TOTAL. Il réinvestit les dividendes bruts trimestriels versés par l’entreprise TOTAL et déduit de la performance de l’action un prélèvement forfaitaire de 2,48 EUR par an.

La valeur de l’indice Solactive TOT 2.48 AR® pourra s’écarter de celle de l’action Total (hors dividendes). Selon les niveaux de l’indice Solactive TOT 2.48 AR®, de l’action Total et selon les dividendes distribués par l’action Total, la performance de l’indice pourra être pénalisée (si le montant annuel des dividendes réinvestis dans l’indice est inférieur au prélèvement forfaitaire annuel de 2,48 EUR), ou améliorée (si le montant annuel des dividendes réinvestis dans l’indice est supérieur au prélèvement forfaitaire annuel de 2,48 EUR) par rapport à un investissement dans l’action Total (hors dividendes).

La fréquence de déduction du prélèvement forfaitaire sur l’indice Solactive TOT 2.48 AR® pourra être différente de la fréquence de distribution des dividendes par l’action Total.

A titre d’information, le niveau de dividendes bruts moyen distribués par l’action Total sur les 10 dernières années est de 2,348 EUR(1) et le niveau de dividende brut distribué au titre de l’année 2017 est de 2,47 EUR(1).

Évolutions comparées de l’indice SOLACTIVE TOT 2.48 AR® et de l’action TOTAL :

Source : Bloomberg, au 25/01/2019

L’indice Solactive TOT 2.48 AR® a été lancé le 20 octobre 2017 à un niveau de 45,96 euros. Toutes les données précédant le 20 octobre 2017 sont le résultat de SIMULATIONS historiques systématiques visant à reproduire le comportement qu’aurait eu l’indice s’il avait été lancé dans le passé.

Zoom sur l’entreprise TOTAL :

Total S.A. explore, produit, raffine, transporte et commercialise du pétrole et du gaz naturel. La société exploite également une branche chimie qui produit du polypropylène, du polyéthylène, du polystyrène, du caoutchouc, de la peinture, de l’encre, des adhésifs et des résines. Total gère aussi un réseau de stations-service en Europe, aux USA et en Afrique.

Création

Secteur

Notation S&P

Notation Moody’s

Chiffre d’affaires

Résultat net part du groupe

Dette net

Capitaux propres

1924

Exploitation et production de pétrole

A+

Aa3

156 868 M$

au 30/09/2018

(124 142 M$

au 30/09/2017)

10 314 M$

au 30/09/2018

(7 610 M$

au 30/09/2017)

26 989 M$

au 30/09/2018

(19 915 M$

au 30/09/2017)

120 623 M$

au 30/09/2018

(112 600 M$

au 30/09/2017)

Sources : Bloomberg et site internet de Total SA, au 15/01/2019

Se référer au site internet de Total SA pour plus d’informations : https://www.total.com/fr/actionnaires

Principales caractéristiques financières

Type

Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance. Bien que le paiement des sommes dues par l’Émetteur au titre du produit soit garanti par Société Générale, le produit présente un risque de perte en capital à hauteur de l’intégralité de la baisse enregistrée par l’indice.

Émetteur

SG Issuer (filiale à 100% de Société Générale Bank & Trust S.A., elle-même filiale à 100% de Société Générale), véhicule d’émission dédié de droit luxembourgeois

Garant de la formule et des sommes dues

Société Générale (Notations : Moody’s A1, Standard & Poor’s A, Fitch A, DBRS A(high)). Notations en vigueur au moment de la rédaction de cette brochure le 28/01/2019, qui ne sauraient ni être une garantie de solvabilité du Garant, ni constituer un argument de souscription au produit. Les agences de notation peuvent les modifier à tout moment

Devise

EUR

Code ISIN

FR0013398872

Sous-jacent

Indice Solactive TOT 2.48 AR ® (Code Bloomberg : SOLTOT Index) calculé en réinvestissant les dividendes bruts détachés par les actions qui le composent et en retranchant un prélèvement forfaitaire et constant de 2,48 euros par an

Éligibilité

Unité de compte d’un contrat d’assurance vie ou de capitalisation

Société Générale s’engage, dans des conditions normales de marché, à donner de manière quotidienne des prix indicatifs pendant toute la durée de vie du produit avec une fourchette achat/vente de 1% de la Valeur Nominale

Commission de distribution

Société Générale paiera au distributeur une rémunération annuelle maximum (calculée sur la base de la durée de vie maximale des Titres) égale à 1,5% du montant des Titres effectivement placés. Cette rémunération est incluse dans le prix d’achat

Cotation

Bourse de Luxembourg

Agent de calcul

Société Générale, ce qui peut être source de conflit d’intérêt

Publication de la valeur liquidative

Sixtelekurs, REUTERS. Cours publié au moins une fois tous les 15 jours et tenu à la disposition du public en permanence

Double valorisation

En plus de celle produite par la Société Générale, une valorisation du titre de créance sera assurée, tous les quinze jours à compter du 18/01/2019 par une société de service indépendante financièrement de la Société Générale, Finalyse

Mécanisme automatique de remboursement anticipé

Du semestre 2 au semestre 19, à chaque date de constatation semestrielle (voir tableau « Principales caractéristiques financières », onglet « Caractéristique »), dès que le niveau de l’indice est supérieur ou égal au Seuil de Remboursement Anticipé correspondant (défini en pourcentage du niveau de l’indice observé le 18/01/2019), un mécanisme de remboursement anticipé est automatiquement activé et le produit s’arrête. L’investisseur reçoit(1) alors à la date de remboursement anticipé :

L’intégralité du capital initial + Un gain de 3% brut par semestre écoulé depuis l’origine (Taux de Rendement Annuel Brut(1) maximum de 9,99%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 8,89%)

Semestre

S2

S3

S4

S5

S6

S7

S8

S9

S10

Seuil de Remboursement Anticipé

100%

98,25%

96,50%

94,75%

93,00%

91,25%

89,50%

87,75%

86,00%

Semestre

S11

S12

S13

S14

S15

S16

S17

S18

S19

Seuil de Remboursement Anticipé

84,25%

82,50%

80,75%

79,00%

77,25%

75,50%

73,75%

72,00%

70,25%

Sinon, si le niveau de l’indice est inférieur au Seuil de Remboursement Anticipé, le mécanisme de

remboursement anticipé n’est pas activé et le produit continue.

Mécanisme de remboursement à l'échéance

À la date de constatation finale (le 18/01/2029), si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, on compare le niveau de l’indice par rapport à son niveau observé à la date de constatation initiale (le 18/01/2019).

CAS FAVORABLE : Si le niveau de l’indice est supérieur ou égal à 68,5% de son niveau observé à la date de constatation initiale, l’investisseur reçoit(1) le 25/01/2029 :

L’intégralité du capital initial + Un gain de 3% brut par semestre écoulé depuis l’origine, soit un gain de 60% (Taux de Rendement Annuel Brut(1) de 5,19%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 4,14%)

CAS MÉDIAN : Si le niveau de l’indice est inférieur à 68,5% de son niveau observé à la date de constatation initiale mais supérieur ou égal à 50% de ce même niveau, l’investisseur reçoit(1) le 25/01/2029 :

L’intégralité du capital initial (Taux de Rendement Annuel Brut(1) de 0,36%, ce qui correspond à un Taux de Rendement Annuel Net(2) de -0,65%)

CAS DÉFAVORABLE : Sinon, si le niveau de l’indice est inférieur à 50% de son niveau observé à la date de constatation initiale, l’investisseur reçoit(1) le 25/01/2029 :

La Valeur Finale(3) de l’indice Dans ce scénario, l’investisseur subit une perte en capital à l’échéance à hauteur de l’intégralité de la baisse enregistrée par l’indice (Taux de Rendement Annuel Brut(1) inférieur ou égal à -6,37%, ce qui correspond à un Taux de Rendement Annuel Net(2) de -7,31%)

Principaux inconvénients

Le produit présente un risque de perte en capital en cours de vie et à l’échéance. La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur capital initialement investi. En cas de revente du produit avant la date d’échéance, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en capital peut être partielle ou totale. Le cadre d’investissement du produit étant un contrat d’assurance vie ou de capitalisation, le dénouement, la réorientation d’épargne ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date d’échéance.

L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier de 2 à 20 semestres.

L’investisseur peut ne bénéficier que d’une hausse partielle de l’indice du fait du mécanisme de plafonnement des gains (soit un Taux de Rendement Annuel Brut(1) maximum de 9,99%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 8,89%).

L’indice Solactive TOT 2.48 AR® est calculé en réinvestissant les dividendes détachés par l’action qui le compose et en retranchant un prélèvement forfaitaire et constant de 2,48 euros par an. La valeur de l’indice Solactive TOT 2.48 AR® pourra s’écarter de celle de l’action Total (hors dividendes). Selon les niveaux de l’indice Solactive TOT 2.48 AR®, de l’action Total et selon les dividendes distribués par l’action Total, la performance de l’indice pourra être pénalisée (si le montant annuel des dividendes réinvestis dans l’indice est inférieur au prélèvement forfaitaire annuel de 2,48 EUR), ou améliorée (si le montant annuel des dividendes réinvestis dans l’indice est supérieur au prélèvement forfaitaire annuel de 2,48 EUR) par rapport à un investissement dans l’action Total (hors dividendes).

Sans tenir compte des dividendes réinvestis dans l’indice Solactive TOT 2.48 AR®, l’impact de la méthode de prélèvement forfaitaire en euros sur la performance est plus important en cas de baisse qu’en cas de hausse de l’indice.

L’investisseur est exposé à une dégradation de la qualité de crédit du Garant Société Générale (qui induit un risque sur la valeur de marché du produit) ou un éventuel défaut de l’Émetteur et du Garant (qui induit un risque sur le remboursement).

Le rendement du produit « Athéna Soltot Janvier 2019 » à l’échéance est très sensible à une faible variation de l’indice autour du seuil de -50%.

L’investisseur ne bénéficie pas de la diversification du risque offerte par des sous-jacents actions tels que les indices de marchés actions.

Facteurs de risque

Risque de crédit : Les investisseurs prennent un risque de crédit final sur Société Générale en tant que garant de l’émetteur. En conséquence, l’insolvabilité du garant peut entraîner la perte totale ou partielle du montant investi.

Risque de marché : Le produit peut connaître à tout moment d’importantes fluctuations de cours (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous-jacent(s) et des taux d’intérêt), pouvant aboutir dans certains cas à la perte totale du montant investi.

Risque de liquidité : Ce produit comporte un risque de liquidité matériellement pertinent. Certaines circonstances de marché exceptionnelles peuvent avoir un effet négatif sur la liquidité du produit. Il se peut que l’investisseur ne soit pas en mesure de vendre facilement le produit ou qu’il doive le vendre à un prix qui impacte de manière significative le montant qu’il lui rapporte. Cela peut entraîner une perte partielle ou totale du montant investi.

Risque de perte en capital : Le produit présente un risque de perte en capital. La valeur de remboursement du produit peut être inférieure au montant de l’investissement initial. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement.

Risque lié à l’éventuelle défaillance de l’Émetteur/du Garant : Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine de l’Émetteur/du Garant, l’investisseur est soumis à un risque de diminution de la valeur de sa créance, de conversion de ses titres de créance en d’autres types de titres financiers (y compris des actions) et de modification (y compris potentiellement d’extension) de la maturité de ses titres de créance.

Principaux avantages

À l’issue des semestres 2 à 19, si à l’une des dates de constatation semestrielle, le niveau de l’indice est supérieur ou égal au Seuil de Remboursement Anticipé, le mécanisme de remboursement anticipé est automatiquement activé. L’investisseur reçoit(1) alors l’intégralité du capital initial majorée d’un gain de 2,5%(1) par semestre écoulé depuis l’origine, soit un Taux de Rendement Annuel Brut(1) maximum de 9,99%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 8,89%.

À l’issue des 10 ans, si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment et qu’à la date de constatation finale le niveau de l’indice est supérieur ou égal à 68,5% de son niveau observé à la date de constatation initiale, l’investisseur reçoit(1) l’intégralité du capital initial majorée d’un gain de 2,5%(1) par semestre écoulé depuis l’origine, soit une valeur de remboursement de 160% du capital initial. Le Taux de Rendement Annuel Brut(1) est alors de 5,19%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 4,14%.

À l’échéance des 10 ans, si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, le capital initial n’est exposé à un risque de perte que si, à la date de constatation finale, l’indice a baissé de plus de 50% depuis la date de constatation initiale. Sinon, le Taux de Rendement Annuel Brut(1) sera donc positif ou nul, ce qui correspond à un Taux de Rendement Annuel Net(2) supérieur ou égal à -1%.

Illustrations du mécanisme de remboursement

Les données chiffrées utilisées dans ces illustrations et ces simulations historiques n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien des résultats futurs et ne sauraient constituer en aucune manière une offre commerciale.

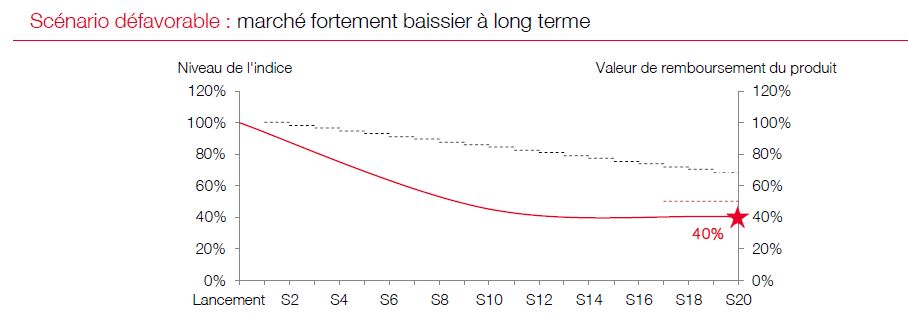

Scénario défavorable

Marché fortement baissier à long terme :

Au lancement, le produit est acheté au prix d’émission de 96,5%.

À chaque date de constatation semestrielle, du semestre 2 au semestre 19, le niveau de l’indice est inférieur au Seuil de Remboursement Anticipé. Le mécanisme de remboursement anticipé n’est donc pas activé.

À l’issue des 10 ans, l’indice est en baisse de plus de 50% par rapport à son niveau initial (soit -60% dans cet exemple). L’investisseur reçoit(1) alors la Valeur Finale(3) de l’indice, soit 40% du capital initial. Il subit dans ce scénario une perte en capital. Le Taux de Rendement Annuel Brut(1) est alors égal à -8,44%, ce qui correspond à un Taux de Rendement Annuel Net(4) de -9,35%, contre un Taux de Rendement Annuel Brut de -8,76% pour un investissement direct dans l’indice(3).

Dans le cas défavorable où l’indice céderait plus de 50% de sa valeur à la date de constatation finale, la perte en capital serait supérieure à 50% du capital investi, voire totale et le montant remboursé nul dans le cas le plus défavorable.

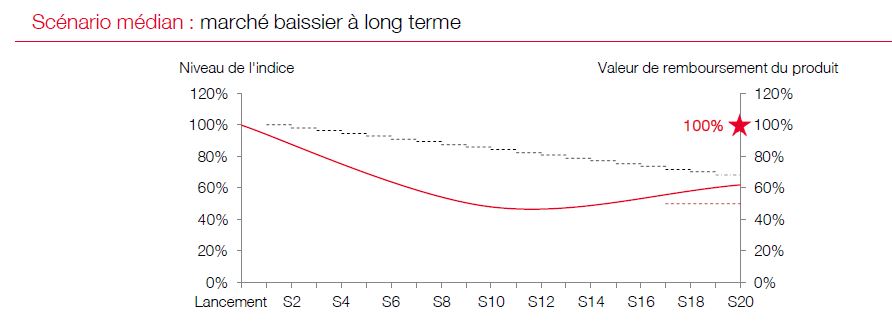

Scénario médian

Marché baissier à long terme :

Au lancement, le produit est acheté au prix d’émission de 96,5%.

À chaque date de constatation semestrielle, du semestre 2 au semestre 19, le niveau de l’indice est inférieur au Seuil de Remboursement Anticipé. Le mécanisme de remboursement anticipé n’est donc pas activé.

À l’issue des 10 ans, l’indice enregistre une baisse de 38% et se maintient donc au-dessus du seuil de perte en capital. L’investisseur reçoit(1) alors l’intégralité du capital initial. Le Taux de Rendement Annuel Brut(1) est alors égal à 0,36%, ce qui correspond à un Taux de Rendement Annuel Net(4) de -0,65%, contre un Taux de Rendement Annuel Brut de -4,67% pour un investissement direct dans l’indice(3).

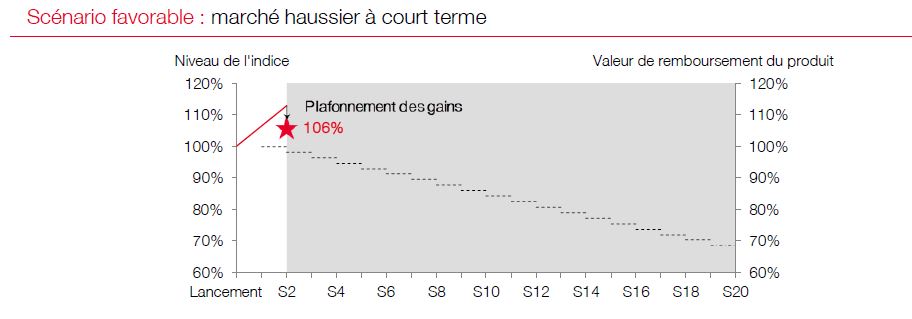

Scénario favorable

Marché haussier à court terme :

Au lancement, le produit est acheté au prix d’émission de 96,5%.

À la première date de constatation semestrielle (à l’issue du semestre 2), l’indice est en hausse depuis la date de constatation initiale (soit +13% dans cet exemple). Le mécanisme de remboursement anticipé est par conséquent automatiquement activé.

L’investisseur reçoit(1) alors l’intégralité du capital initial majorée d’un gain de 3% par semestre écoulé depuis l’origine, soit 106% du capital initial. Le Taux de Rendement Annuel Brut(1) est alors égal à 9,99%, ce qui correspond à un Taux de Rendement Annuel Net(4) de 8,89%, contre un Taux de Rendement Annuel Brut de 13,19% pour un investissement direct dans l’indice(3), du fait du mécanisme de plafonnement des gains.

(1) Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d’assurance-vie ou de capitalisation, et/ou fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l’Émetteur et du Garant. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’indice, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(2) Les Taux de Rendement Annuel (TRA) communiqués dans cette page sont calculés entre le 01/02/2019 et la date de remboursement anticipé concernée ou d’échéance selon les cas, pour un investissement à un prix d’émission de 96,5%. Les Taux de Rendement Annuel Nets sont nets de frais de gestion (en prenant comme hypothèse un taux de frais de gestion de 1% par an) et sont calculés hors prélèvements fiscaux et sociaux. D’autres frais, tels que les frais d’entrée ou d’arbitrage, pourront être appliqués. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller. Les termes « capital » et « capital initial » utilisés dans cette page désignent la valeur nominale du produit « Athéna Soltot Janvier 2019 », soit 1 000 EUR, et s’entendent du montant investi net des frais d’entrée/d’arbitrage applicables au cadre d’investissement et hors prélèvements fiscaux et sociaux. En cas d’achat après le 01/02/2019 et/ou de vente du produit avant son échéance effective, les Taux de Rendement Annuel peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuel indiqués dans la présente brochure. De plus, l’investisseur peut subir une perte en capital partielle ou totale. Les avantages du produit ne profitent qu’aux seuls investisseurs conservant l’instrument financier jusqu’à son échéance effective. Le produit « Athéna Soltot Janvier 2019 » est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance vie ou de capitalisation. La présente page décrit les caractéristiques du produit « Athéna Soltot Janvier 2019 » et ne prend pas en compte les spécificités des contrats d’assurance vie ou de capitalisation dans le cadre desquels ce produit est proposé.

(3) La Valeur Finale de l’indice à l’échéance est exprimée en pourcentage de sa valeur initiale.

(4) Le Taux de Rendement Annuel Brut pour un investissement direct dans l’indice est calculé pour un investissement initial de 100% de la valeur nominale, hors frais, dividendes réinvestis dans l’indice et en retranchant un prélèvement forfaitaire et constant de 2,48 euros par an.

SG Issuer : Filiale à 100% de Société Générale Bank & Trust S.A., elle-même filiale à 100% de Société Générale (Moody’s A1, Standard & Poor’s A, Fitch A, DBRS A(high)). Notations en vigueur au moment de la rédaction de la brochure le 28/01/2019, qui ne sauraient ni être une garantie de solvabilité du Garant, ni constituer un argument de souscription au produit. Les agences de notation peuvent les modifier à tout moment.