Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit anglais présentant un risque de perte en capital à l’échéance ou en cours de vie.

Placement risqué alternatif à investissement dynamique risqué de type "actions".

Produit structuré type Athéna (Code ISIN : XS2291636806) OpenAthena : les éventuels coupons ne sont pas détachés périodiquement mais cumulés/valorisés dans la valeur de la part

Objectif de coupon net fixe plafonné à 6,80% net par an(1)OpenObjectif conditionnel net des frais de gestion du contrat d'assurance-vie, avant prélèvements sociaux et fiscalité

Échéance maximale du placement : 29/10/2031, soit 10 ans

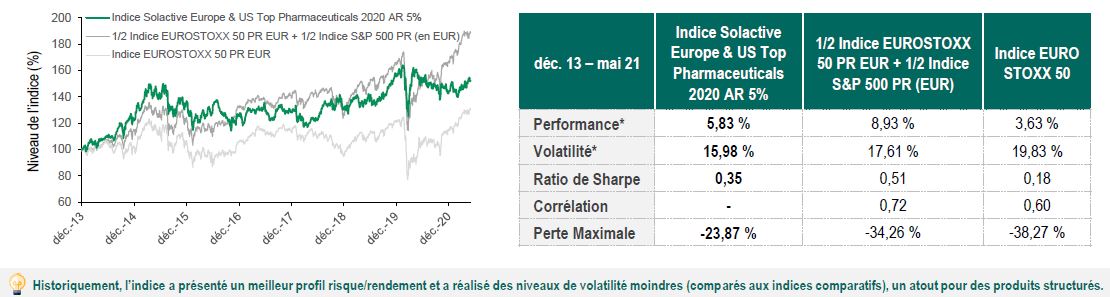

Sous-jacent : Indice Solactive Europe & US Top Pharmaceuticals 2020 AR 5% Index

Coupons non-garantis

Éligibilité : contrats d’assurance-vie ou de capitalisation uniquement(2)

Plafonné à 7,80% brut(1) par année écoulé depuis l’origine en cas d’activation automatique du mécanisme de remboursement anticipé ou si, à la date de constatation finale le niveau de l'indice est supérieur ou égal à 80% de son niveau observé à la date de constatation initiale

Mécanisme de remboursement anticipé :

À partir du 12ème mois, si à l’une des dates de constatation mensuelle, si l’Indice est stable ou clôture en hausse par rapport à son niveau initial, l’investisseur bénéfice d’un mécanisme de remboursement anticipé automatique, et le produit s’arrête

Protection conditionnelle du capital à échéance :

Capital protégé jusqu'à -20% de baisse par rapport à son Niveau Initial(2) à la date de constatation finale

Exposition au secteur pharmaceutique :

L'Indice Solactive Europe & US Top Pharmaceuticals 2020 AR 5% Index (Code Bloomberg : SOPH2020 Index), dividendes nets réinvestis et retranchement d’un prélèvement forfaitaire constant de 5% par an

Échéance maximale :

Octobre 2031 soit 10 ans

Avertissement

Titre de créance de droit anglais présentant un risque de perte en capital en cours de vie et à échéance.

En cas de revente du titre de créance avant la date d’échéance ou de remboursement automatique anticipé effective, l’investisseur prend un risque de perte en capital partielle ou totale non mesurable à priori

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans (hors cas de remboursement automatique anticipé).

Athéna Top Pharma Octobre 2021 est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Il ne s'agit pas d'un produit simple, il peut être difficile à comprendre.

Points d'attention

Titre de créance de droit anglais présentant un risque de perte en capital partielle ou totale en cours de vie(1) et à l’échéance

Durée d’investissement conseillée : 10 ans

Produit émis par BNPP Paribas Inssurance B.V.(3), véhicule d’émission dédié de droit néerlandais

Placement alternatif à un investissement risqué de type actions

Gain ou perte en capital

Risque de liquidité

Avertissement

Titre de créance de droit anglais présentant un risque de perte en capital en cours de vie et à échéance.

En cas de revente du titre de créance avant la date d’échéance ou de remboursement automatique anticipé effective, l’investisseur prend un risque de perte en capital partielle ou totale non mesurable à priori

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans (hors cas de remboursement automatique anticipé).

Athéna Top Pharma Octobre 2021 est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Il ne s'agit pas d'un produit simple, il peut être difficile à comprendre.

Un secteur pharma / santé sous-valorisé en bourse à la sortie du Covid. Des perspectives positives, alors qu'une réforme dure s'éloigne aux USA.

Objectifs d'investissement

L’investisseur est exposé au marché actions par le biais d’une exposition à l'indice Solactive Europe & US Top Pharmaceuticals 2020 AR 5% Index (code Bloomberg : SOPH2020 Index).

Le remboursement du produit « Athéna Top Pharma Octobre 2021 » est conditionné à l’évolution de cet indice, calculé en réinvestissant les dividendes nets détachés des actions qui le composent et en retranchant un prélèvement forfaitaire constant de 5% par an.

En cas de baisse de l'indice de plus de 40% à la date de constatation finale(4), l’investisseur subit une perte en capital à hauteur de l’intégralité de la baisse enregistrée par cet indice.

En cours de vie : chaque mois, à partir du mois 12, un remboursement anticipé automatique possible de l’intégralité du capital (1) avec un gain potentiel de 0,65%(1)par mois écoulé depuis la Date de Constatation Initiale (4) (soit un gain de 7,80%(5) par année écoulée) si l’Indice est stable ou clôture en hausse par rapport à son niveau initial à une Date de Constatation Mensuelle (4) (soit un taux de rendement annuel net maximum de 6,42% (5))

À l’échéance des 10 ans :

Un remboursement de l’intégralité du capital(1) avec Un gain de 0,65 %(1) par mois écoulé depuis la Date de Constatation Initiale(4) (soit Un gain de 7,80 %(2) par année écoulée), dès lors que l’Indice ne clôture pas en baisse de plus de 20 % par rapport à son niveau initial à la Date de Constatation Finale(4) (soit un taux de rendement annuel net de 4,85 %(5)) ;

Un remboursement de l’intégralité du capital(2), dès lors que l’Indice clôture en baisse de plus de 20 % mais que cette baisse n’excède pas 40 % par rapport à son niveau initial à la Date de Constatation Finale(4) (soit un taux de rendement annuel net de -1 %(5)) ;

Une perte partielle ou totale en capital égale à la baisse finale de l’Indice, dès lors que celui-ci clôture en baisse de plus de 40 % par rapport à son niveau initial à la Date de Constatation Finale(4) (soit un taux de rendement annuel net inférieur à -5,91 %(5)).

Présentation du sous-jacent

L’indice Solactive Europe & US TOP Pharmaceuticals 2020 AR 5% offre aux investisseurs l’occasion d’une exposition aux 5 grandes capitalisations en Europe et aux 5 grandes capitalisations aux US (à la date de lancement de l’indice) actives principalement dans le domaine de la recherche, de la production et de la commercialisation de produits pharmaceutiques et biotechnologiques (p. ex. des produits de soins personnels).

L’indice Solactive Europe & US Top Pharmaceuticals 2020 AR 5% Index est composé d’un panier fixe de 10 entreprises des marchés européen et américain appartenant au domaine pharmaceutique. Il a été lancé le 12 mars 2020.

Les caractéristiques de l’indice Solactive Europe & US Top Pharmaceuticals 2020 AR 5% Index sont les suivantes :

L’Indice est calculé par Solactive, l’un des principaux fournisseurs d’indices de marché ;

La composition de l’Indice est définie lors de son lancement et restera inchangée ;

La méthode de pondération utilisée est l’équipondération, ce qui signifie que chaque action qui compose l’indice Solactive Europe & US Top Pharmaceuticals 2020 AR 5% Index représente 10 % du poids global de l’Indice à chaque date de rebalancement aux mois de mars, juin, septembre et décembre ;

L’Indice est calculé en réinvestissant les dividendes nets détachés des actions qUi le composent et en retranchant Un prélèvement forfaitaire constant de 5 % par an. Ce prélèvement forfaitaire, fixé lors de la conception de l’Indice, a un impact négatif sur son niveau par rapport au même indice dividendes nets réinvestis, sans prélèvement forfaitaire. Si les dividendes nets distribués sont inférieurs (respectivement supérieurs) au niveau de prélèvement forfaitaire, la performance de l’Indice, ainsi que la probabilité de remboursement automatique, en seront pénalisées (respectivement améliorées) par rapport à un indice dividendes non réinvestis classique. De même, si les dividendes nets distribués sont inférieurs (respectivement supérieurs) au niveau de prélèvement forfaitaire, le risque de perte en capital en cours de vie et à l’échéance sera plus important (respectivement moins important).

Pour plus d’informations sur l‘Indice, veuillez consulter le site : solactive.com/Indices/?index=DE000SL0ALU9.

Performances

Principales caractéristiques financières

Type

Titre de créance de droit anglais présentant un risque de perte partielle ou totale en capital en cours de vie et à l’échéance dans le cadre du (i) Prospectus de Base de l’Émetteur dénommé « Base Prospectus for the issue of unsubordinated Notes », daté du 1er juin 2021 et approuvé par l’Autorité des Marchés Financiers (AMF) sous le n°21-194 ainsi que (ii) des Conditions Définitives en date du 22 juillet 2021.

Émetteur

BNP Paribas Issuance B.V.(1), véhicule d’émission dédié de droit néerlandais.

Garant de la formule

BNP Paribas S.A.(1). Bien que la formule de remboursement du produit soit garantie par BNP Paribas S.A., le produit présente un risque de perte en capital à hauteur de l’intégralité de la baisse enregistrée par l’Indice.

Devise

EUR

Code ISIN

XS2291636806

Sous-jacent jacent

Indice Solactive Europe & US Top Pharmaceuticals 2020 AR 5% Index (dividendes nets réinvestis et retranchement d’Un prélèvement forfaitaire constant de 5 % par an) – Code Bloomberg SOPH2020 Index.

Éligibilité

Contrats d’assurance-vie ou de capitalisation uniquement.

Garantie du capital

Pas de garantie en capital, ni en cours de vie, ni à l’échéance.

Prix d’émission

100%

Valeur nominale

1 000 EUR

Date d’émission

22 juillet 2021

Date d’échéance

29 octobre 2031 (120ème mois)

Date de constatation mensuelle

Le 15 de chaque mois, ou si ce jour n’est pas un jour de bourse, le jour de bourse suivant, du 17 octobre 2022 au 15 septembre 2031, sauf pour les dates suivantes : 17 janvier 2023, 16 janvier 2024, 18 février 2025, 17 février 2026,

18 mai 2026, 16 février 2027, 18 janvier 2028, 16 janvier 2029 et le 18 février 2031.

Dates de remboursement

anticipé

Le 29 de chaque mois, ou si ce jour n’est pas un jour ouvré, le jour ouvré suivant, du 31 octobre 2022 au 29 septembre 2031, sauf pour les dates suivantes : 31 janvier 2023, 1er mars 2023, 30 janvier 2024, 2 avril 2024,

1er juillet 2024, 4 mars 2025, 1er décembre 2025, 3 mars 2026, 1er juin 2026, 1er juin 2027, 1er février 2028,

30 janvier 2029, 1er mars 2029, 1er octobre 2029, 1er mars 2030, 1er juillet 2030 et le 4 mars 2031.

Date de constatation finale

15 octobre 2031

Marché secondaire

Liquidité quotidienne : dans des conditions normales de marché, sortie et entrée (dans la limite de l’enveloppe disponible) possibles quotidiennement en cours de vie, au prix de marché et avec une fourchette achat/vente maximale de 1 %.

Commission de

distribution

Des commissions relatives à cette transaction ont été payées par BNP Paribas Arbitrage S.N.C. au(x) distributeur(s) pour couvrir les coûts de distribution. Ces commissions, d’un montant annuel maximum de 1 % TTC du montant placé par le(s) distributeur(s), sont incluses dans le prix d’achat. Leur détail est disponible sur demande auprès du/des distributeur(s).

Cotation

Marché Officiel de la Bourse de Luxembourg (marché réglementé).

Agent de calcul

BNP Paribas Arbitrage S.N.C. (entité du Groupe BNP Paribas, potentiellement source de conflits d’intérêts).

Publication de la valorisation

Valorisation quotidienne publiée sur la page Reuters [XS2291636806=BNPP], sur Telekurs et sur Bloomberg. Elle est par ailleurs tenue à disposition du public en permanence sur demande.

Triple valorisation

Une triple valorisation sera assurée tous les quinze jours par les sociétés Refinitiv et FIS, sociétés indépendantes financièrement du Groupe BNP Paribas.

Mécanisme automatique de remboursement anticipé

À la Date de Constatation Initiale(4), on observe le niveau de clôture de l’Indice et on le retient comme son niveau initial.

Si, à l’une des Dates de Constatation Mensuelle(4), l’Indice est stable ou clôture en hausse par rapport à son niveau initial, l’investisseur reçoit, à la Date de Remboursement Anticipé Automatique(4) correspondante :

L’intégralité du capital initial(2) + Un gain de 0,65 %(1) par mois écoulé depuis la Date de Constatation Initiale(4) (soit Un gain de 7,80 %(5) par année écoulée)

Soit un taux de rendement annuel net compris entre 4,86 %(5) et 6,42 %(5), selon le mois du remboursement.

Le produit prend alors automatiquement fin par anticipation.

Sinon, le mécanisme de remboursement anticipé automatique n’est pas activé et le produit continue.

Mécanisme de remboursement à l'échéance

Dans le cas où le produit n’a pas été remboursé par anticipation, on observe une dernière fois, à la Date de Constatation Finale(4), le niveau de clôture de l’Indice et on le compare à son niveau initial :

CAS FAVORABLE

Si, à cette date, l’Indice ne clôture pas en baisse de plus de 20 % par rapport à son niveau initial, l’investisseur reçoit, à la Date d’Échéance :

L’intégralité du capital initial(1) + Un gain de 0,65 %(1) par mois écoulé depuis la Date de Constatation Initiale(4) soit 120 x 0,65% = 78% (soit un gain de 7,80%(5) par année écoulée)

Soit un taux de rendement annuel net de 4,85 %(5).

CASMÉDIAN

Si l’Indice clôture en baisse de plus de 20% mais que cette baisse n’excède pas 40% par rapport à son niveau initial, l’investisseur reçoit, à la Date d’Échéance (4):

L’intégralité du capital initial(1)

Soit un taux de rendement annuel net de -1%(5).

CAS DÉFAVORABLE

Si l’Indice clôture en baisse de plus de 40 % par rapport à son niveau initial, l’investisseur reçoit, à la Date d’Échéance(4)

Le Capital (1) diminué de la baisse de l’indice

L’investisseur subit donc Une perte en capital correspondant à la baisse finale de l’Indice. Dans ce cas le plus défavorable, la perte peut être totale.

Soit un taux de rendement annuel net inférieur à -5,91 %((5).

Principaux inconvénients

Risque de perte partielle ou totale en capital :

En cours de vie : en cas de sortie alors que les conditions de remboursement anticipé automatique ne sont pas réunies – dans ce cas, la formule de remboursement présentée ici ne s’applique pas et le prix de vente dépend des conditions de marché en vigueur au moment de la sortie ;

À l’échéance(4) : en cas de baisse de l’Indice de plus de 40 % par rapport à son niveau initial à la Date de Constatation Finale(4) ;

Le produit est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance-vie ou de capitalisation. L’investisseur est alors soumis à un risque de perte de valeur du capital investi en cas de rachat, d’arbitrage ou de dénouement par décès avant l’échéance.

Plafonnement des gains : le gain potentiel est fixé à 0,65 %(1) par mois écoulé depuis la Date de Constatation Initiale(4) (soit un gain de 7,80 %(1) par année écoulée), même en cas de hausse de l’Indice supérieure à ce montant ;

L’Indice est équipondéré et calculé, dividendes nets réinvestis, diminué d’Un montant forfaitaire de 5 % par an. Le montant des dividendes nets réinvestis dans l’Indice peut être inférieur ou supérieur au montant forfaitaire de 5 % par an ;

Durée exacte de l’investissement non connue à l’avance : elle peut varier de 1 an à 10 ans ;

Risque de crédit : l’investisseur est exposé à l’éventualité d’une faillite ou d’un défaut de paiement de l’Émetteur ainsi qu’au risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule, qui induit un risque sur le remboursement. La capacité de l’Émetteur et du Garant de la formule à rembourser les créanciers de l’Émetteur en cas de faillite ou de défaut de paiement de ce dernier peut être appréciée par les notations attribuées par les agences de notation financière. Ces notations, qui peuvent être modifiées à tout moment, ne sauraient constituer un argument à la souscription du produit ;

Forte variabilité du montant remboursé à l’échéance(4) : il est très sensible à une faible variation de l’Indice autour du seuil de perte en capital, soit 40 % de baisse par rapport à son niveau initial.

Facteurs de risque

Un risque de perte partielle ou totale en capital en cours de vie et à l’échéance.

En tant que banque d’investissement avec un large éventail d’activités, BNP Paribas peut faire face à de potentiels conflits d’intérêts. Dans le cadre de l’émission de ces titres de créance, le Groupe BNP Paribas a mis en place des politiques et des mesures appropriées afin de gérer de possibles conflits de ce type entre les différentes entités du Groupe.

Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Le produit est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement. L’investisseur est invité à consulter la rubrique « Facteurs de risque » du Prospectus de Base pour en voir le détail complet. Les risques présentés ci-dessous ne sont pas exhaustifs.

Les facteurs de risque sont notamment :

Risque lié au sous-jacent : le mécanisme de remboursement est lié à l’évolution du niveau de l’Indice et donc à l’évolution des marchés actions européen et américain.

Risque découlant de la nature du produit : en cas de revente du produit avant l’échéance(4) ou, selon le cas, à la Date de Remboursement Anticipé Automatique(4), alors que les conditions de remboursement anticipé automatique ne sont pas remplies, il est impossible de mesurer a priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Si le cadre d’investissement du produit est un contrat d’assurance-vie ou de capitalisation, le dénouement (notamment par rachat ou décès de l’assuré), l’arbitrage ou le rachat partiel de celui-ci peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur Date d’Échéance(4). Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée. Il existe donc Un risque de perte en capital partielle ou totale

Risque de marché : le prix du produit en cours de vie évolue non seulement en fonction de la performance de l’Indice, mais aussi en fonction d’autres paramètres, notamment de sa volatilité, des taux d’intérêt et de la qualité de crédit de l’Émetteur et du Garant de la formule. Il peut connaître de fortes fluctuations, en particulier à l’approche de la Date de Constatation Finale(1), si l’Indice clôture aux alentours de 40 % de baisse par rapport à son niveau initial.

Risque de perte en capital : Le produit présente un risque de perte en capital. La valeur de remboursement du produit peut être inférieure au montant de l’investissement initial. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement.

Risque de liquidité : certaines conditions exceptionnelles de marché peuvent rendre difficile, voire impossible, la revente du produit en cours de vie.

Risque de crédit : l’investisseur est exposé à une dégradation de la qualité de crédit de l’Émetteur et du Garant de la formule et supporte le risque de défaut de paiement et de faillite de l’Émetteur ainsi que le risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule. Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine du Garant de la formule, l’investisseur est susceptible de ne pas recouvrer, le cas échéant, la totalité ou partie du montant qui est dû par le Garant de la formule au titre de sa garantie ou l’investisseur peut être susceptible de recevoir, le cas échéant, tout autre instrument financier émis par le Garant de la formule (ou toute autre entité) en remplacement du montant qui est dû au titre des titres de créance émis par l’Émetteur.

Principaux avantages

Objectif de gain de 0,65 %(1) par mois écoulé depuis la Date de Constatation Initiale(4) (soit Un gain de 7,80 %(1) par année écoulée) : dès lors qu’à l’une des Dates de Constatation Mensuelle(4) l’Indice est stable ou clôture en hausse par rapport à son niveau initial ou, dès lors qu’à la Date de Constatation Finale(4), l’Indice ne clôture pas en baisse de plus de 20 % par rapport à son niveau initial.

Possible remboursement rapide : potentiel remboursement anticipé automatique chaque mois, à partir du mois 12, dès lors qu’à l’une des Dates de Constatation Mensuelle(4), l’Indice est stable ou clôture en hausse par rapport à son niveau initial

Remboursement conditionnel de l’intégralité du capital(1) à l’échéance(4) : dès lors que l’Indice ne clôture pas en baisse de plus de 40 % par rapport à son niveau initial à la Date de Constatation Finale(4)

Illustrations du mécanisme de remboursement

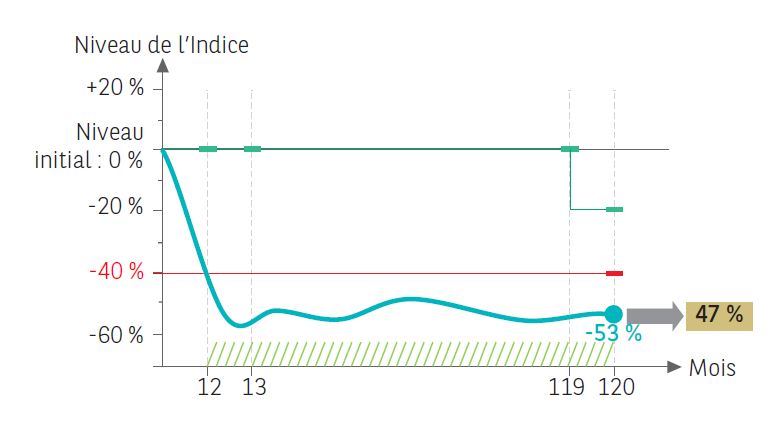

Scénario défavorable

Mois 1 à 11 : quel que soit le niveau de l’Indice, il n’y a pas d’incidence sur le produit qui continue.

Mois 12 à 119 : à chaque Date de Constatation Mensuelle(4), l’Indice clôture en baisse par rapport à son niveau initial. Le produit continue.

Mois 120 : à la Date de Constatation Finale(4), l’Indice clôture en baisse de 53 % par rapport à son niveau initial, en dessous du seuil de perte en capital à l’échéance.

Montant remboursé : intégralité du capital – 53 % = 47 % du capital(1) soit un taux de rendement annuel net de -8,17 %(5) (inférieur à celui de l’Indice égal à -7,24 %(6)).

Dans le cas le plus défavorable ou l‘Indice clôturerait en baisse par rapport à son niveau initial à toutes les Dates de Constatation Mensuelle(4) et céderait l’intégralité de sa valeur à la Date de Constatation Finale(4), la somme restituée à l’échéance serait nulle et la perte en capital totale.

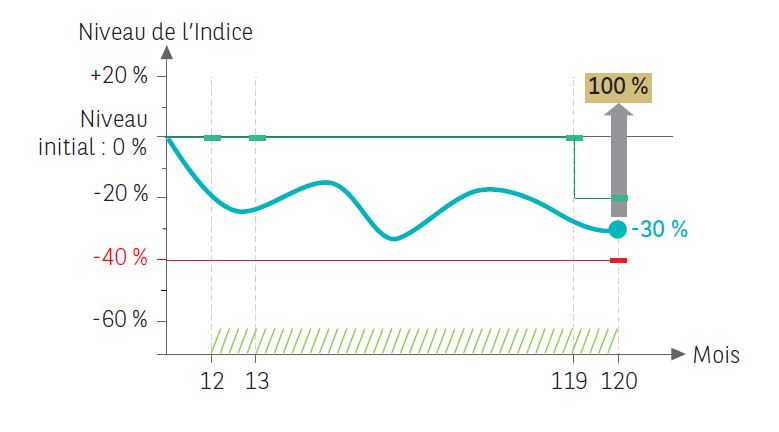

Scénario médian

Mois 1 à 11 : quel que soit le niveau de l’Indice, il n’y a pas d’incidence sur le produit qui continue.

Mois 12 à 119 : à chaque Date de Constatation Mensuelle(4), l’Indice clôture en baisse par rapport à son niveau initial. Le produit continue.

Mois 120 : à la Date de Constatation Finale(4), l’Indice clôture en baisse de 30 % par rapport à son niveau initial, au-dessus du seuil de perte en capital à l’échéance mais en dessous du seuil de remboursement automatique avec gain.

Montant remboursé : intégralité du capital(1) soit un taux de rendement annuel net de -1 %(5) (supérieur à celui de l’Indice égal à -3,49 %(6)).

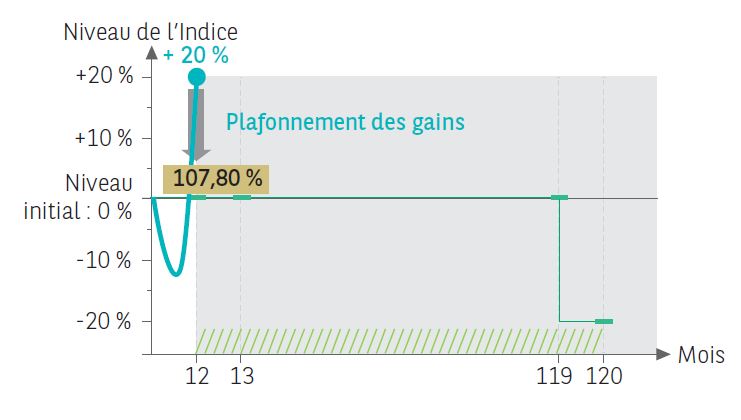

Scénario favorable

Mois 1 à 11 : quel que soit le niveau de l’Indice, il n’y a pas d’incidence sur le produit qui continue.

Mois 12 : à la 1ère Date de Constatation Mensuelle(4), l’Indice clôture en hausse de 20 % par rapport à son niveau initial, au-dessus du seuil de remboursement automatique avec gain. Le produit prend automatiquement fin par anticipation.

Montant remboursé : intégralité du capital + un gain de (12×0,65%) = 107,80% du capital (1) soit un taux de rendement annuel net de 6,39 %(5) (inférieur à celui de l’Indice égal à 19,08 %(6) du fait du plafonnement des gains).

Ces illustrations ont été réalisées de bonne foi à titre d’information uniquement. Elles ne préjugent en rien de l’évolution future de l’Indice et du produit.

(1) Hors frais, commissions et fiscalité applicable dans le cadre de l’investissement et sauf faillite ou défaut de paiement de l’Émetteur et du Garant Une sortie anticipée se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l‘indice Solactive Europe & US Top Pharmaceuticals 2020 AR 5% Index, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital

(2) L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part sont des entités juridiques indépendantes. La page et la brochure n’ont pas été rédigé par l’assureur.

(3) Notations de crédit au 8 juillet 2021 : BNP Paribas Issuance B.V. : Standard & Poor’s A+ / BNP Paribas S.A. : Standard & Poor’s A+, Moody’s Aa3 et Fitch Ratings AA-. Ces notations peuvent être révisées à tout moment et ne sont pas une garantie de solvabilité de l’Émetteur et du Garant de la formule.

(4) Veuillez vous référer au tableau récapitulant les principales caractéristiques financières pour le détail des dates .

(5) Les taux de rendement annuel présentés sont nets des frais de gestion (en prenant comme hypothèse un taux de frais de gestion de 1 % annuel). Ils sont calculés hors frais (par exemple frais d’entrée/d’arbitrage, etc.), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir de la Date de Constatation Initiale (le 15 octobre 2021) jusqu’à la Date de Remboursement Anticipé Automatique ou d’Échéance selon les scénarios. Pour en savoir plus, nous vous invitons à vous rapprocher de bienprévoir.fr

(6) Les taux de rendement annuel de l’Indice sont calculés dividendes nets réinvestis et en retranchant un prélèvement forfaitaire de 5 % et sans frais.