FIP A Plus Rendement 2016

- FIP spécialisé en PME Françaises

- 50% réduction d’ISF jusqu’à 18 000 €

- OU 18% réduction d'IR jusqu'à 4 320 € pour un couple

- Et 0% d'impôt sur les plus-values Open

- Durée de vie du placement : 6 à 8 ans

Appelez-nous !

Service et appel gratuits

50%* de réduction ISF ou 18%* de réduction sur l'Impôt sur le Revenu, en contrepartie d'une durée de blocage de 6 à 8 ans

Exonération d'ISF et d’impôt sur les plus-values

Opérations de croissance organique, externe et de capital-tranmission

60% maximum en titres obligataires / 40% minimum en titres reçus en contrepartie de souscriptions au capital ou d’obligations converties

Accompagner les PME françaises en phase de développement ou en phase de transmission

Avec plus de 17 ans d'expérience, elle gère plus de 180 M€ dans des fonds de stratégies obligataires destinés aux PME

Ce fonds vise principalement à accompagner les PME françaises en phase de développement ou en phase de transmission.

En contrepartie d’une période de blocage des parts pendant une durée minimale de 6 ans, soit jusqu’au 31 décembre 2022, pouvant aller jusqu’à 8 années en cas de prorogation de la durée de vie du FIP A Plus Rendement 2016, sur décision de la société de gestion, soit jusqu’au 31 décembre 2024.

Dans le cadre du FIP A Plus Rendement 2016, le souscripteur choisit de bénéficier de l’un ou l’autre des dispositifs fiscaux.

L’investisseur bénéficie d’une exonération d’ISF pendant toute la durée de conservation des parts du FIP (soit pendant une durée de 6 ans prenant fin le 31 décembre 2022, prorogeable deux fois un an, sur décision de la société de gestion, jusqu’au 31 décembre 2024).

Et / ou l’investisseur bénéficie d’une exonération d’impôt sur le revenus des produits distribués par le FIP et des plus-values éventuellement

réalisées à la cession des parts hors prélèvements sociaux (les porteurs de parts A ne peuvent en demander le rachat par le Fonds pendant la durée de vie du Fonds le cas échéant prorogée sur décision de la Société de gestion, soit au plus tard jusqu’au 30 décembre 2024 inclus).

Une gestion axée sur l’accompagnement de PME

Les PME ciblées par A Plus Rendement 2016 sont caractérisées par :

Le Fonds ne comportera pas de biais sectoriels et pourra cibler toute entreprise en phase de transmission et/ou de développement.

Cependant, le Fonds n’investira pas dans des sociétés dont les actifs sont constitués de façon prépondérante de métaux précieux, d’œuvres d’art, d’objets de collection, d’antiquités, de chevaux de course ou de concours ou, sauf si l’objet même de son activité consiste en leur consommation ou en leur vente au détail, de vins ou d’alcools.

Une gestion dynamique pour les cessions d’entreprise en France

4 schémas principaux :

La dynamique de cessions d’entreprises ne se dément pas en France. Majoritairement composées de PME familiales, ces opérations proviennent également de grands groupes qui souhaitent céder certaines de leurs filiales. Ainsi, c’est plusieurs milliers d’entreprises qui « changent de mains » chaque année.

Cette dynamique est renforcée avec la génération des entrepreneurs issus du baby-boom qui arrivent en âge de transmettre leur entreprise.

Le Fonds investira dans des PME dans les situations suivantes :

A Plus Rendement 2016 interviendra dans les dossiers, à hauteur de 60% maximum, en titres obligataires donnant potentiellement accès au capital de sociétés (Obligations Convertibles (OC) ou Obligations à Bon de Souscription en Actions (OBSA).

Les contrats d’émission d’obligation qui seront souscrits par le FIP auront pour objectif, deux volets de rémunération :

Par ailleurs, au moins 40% de l’actif d’A Plus Rendement 2016 sera investi en titres reçus en contrepartie de souscriptions au capital ou de titres reçus en contrepartie d’obligations converties.

Nous attirons votre attention sur le fait que le Fonds présente un risque de perte en capital et un risque de liquidité, lié à l’investissement en sociétés non cotées. Par ailleurs, les sommes versées sont bloquées pendant toute la durée de vie du fonds, soit jusqu’au 31 décembre 2022 ou 31 décembre 2024, sur décision de la Société de Gestion, sauf cas de déblocages anticipés prévus dans le règlement. Vous devez prendre connaissance des facteurs de risque de ce Fonds décrits à la rubrique « profil de risque » de son règlement.

En outre, comme pour toute émission d’obligation, le paiement des coupons, du principal et autres rémunérations associées ne sont pas garantis et sont liés à la bonne santé financière des sociétés sélectionnées.

Dans un contexte où les sources de financement pour les PME se tarissent, A Plus Rendement 2016 proposera aux dirigeants de PME des solutions de financement en vue de développer leur société.

Opérations de croissance organique

Opérations de croissance externe

Opérations de capital-transmission

Existe-t-il une garantie pour mon capital ?

Non, il n’existe aucune garantie en capital sur ce placement. L’investisseur peut subir une perte totale du capital en cours de vie et à échéance.

Mon capital est-il bloqué ?

Oui, il n’est pas possible de sortir quand vous le souhaitez. La durée de blocage minimale de cet investissement est de 6 ans. Ce blocage pourra se prolonger jusqu’au 31 décembre 2024 maximum, soit pendant 8 ans.

Quelle fiscalité s’applique sur ce placement et notamment sur les plus-values ?

La fiscalité en vigueur est celle des Fonds d’Investissement de Proximité ISF ou IR, selon le cadre choisi.

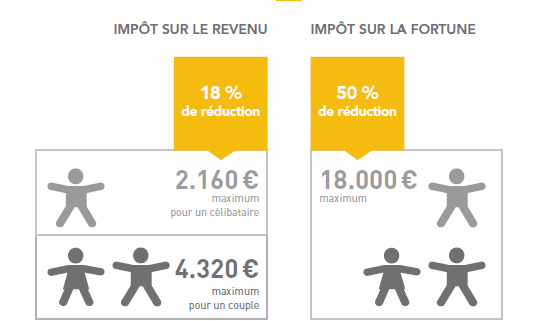

Ce FIP procure une réduction d’impôt de solidarité sur la Fortune à hauteur de 50 % des versements effectués (hors droits d’entrée), dans la limite de 18 000 € pour un investissement maximum de 36 000€.

Il procure sinon, un réduction d’impôt sur le revenu de 18%* (2 160 € pour un célibataire, 4 320 € pour un couple.

En outre ce FIP procure une exonération d’ISF pendant toute la durée de conservation des parts du Fonds, et une exonération fiscale des produits et plus-values. Voire conditions dans la Note Fiscale.

*Concernant la réduction ISF : à la date de publication de cette offre, et sous réserve des évolutions fiscales qui pourraient intervenir ultérieurement à la date d’agrément de l’AMF, la réduction d’ISF est soumise au respect par l’investisseur personne physique de conditions et notamment de conservation de ses parts jusqu’au 31 décembre de la 5ème année suivant celle de la souscription.

Concernant la réduction IR : à la date de publication de cette offre, et sous réserve des évolutions fiscales qui pourraient intervenir ultérieurement à la date d’agrément de l’AMF, la réduction d’IR est soumise au respect par l’investisseur personne physique de conditions et notamment de conservation de ses parts pendant 6 ans à compter de leur souscription. Le montant total des avantages fiscaux au titre de l’IR est plafonné à 10.000 € par an et par foyer fiscal. Il est rappelé que la période de blocage des rachats de parts par le Fonds peut aller jusqu’au 31 décembre 2024 sur décision de la société de gestion, l’investisseur pouvant toutefois céder ses parts à un tiers sous réserve de trouver un acquéreur (toutefois, il y aura une remise en cause fiscale si cela intervient dans le délai de 6 ans à compter de la souscription).

Concernant les couples : à savoir, les contribuables mariés soumis à imposition commune.

Concernant l’exonération d’ISF : cela implique que le FIP respectera a minima le quota de 20% de titres reçus en contrepartie de souscription au capital de sociétés exerçant leur activité ou juridiquement constituées depuis moins de 6 ans.

Concernant l’exonération d’impôt sur les plus-values : pour plus de détails, veuillez consulter la Note Fiscale.

Nous attirons votre attention sur le fait que le Fonds présente un risque de perte en capital et un risque de liquidité, lié à l’investissement en sociétés non cotées. Par ailleurs, les sommes versées sont bloquées pendant tour la durée de vie du fonds, soit jusqu’au 31 décembre 2022, ou 31 décembre 2024, sur décision de la Société de Gestion, sauf cas de déblocages anticipés prévus dans le règlement. En outre, comme toute émission d’obligation, le paiement des coupons, du principal et autres rémunérations associées ne sont pas garantis et sont liés à la bonne santé financière des sociétés sélectionnées.

AVERTISSEMENT

L’attention des souscripteurs est attirée sur le fait que votre argent est bloqué pendant une durée minimale de 6 années soit jusqu’au 31 décembre 2022, pouvant aller jusqu’au 31 décembre 2024 sur décision de la société de gestion. Le Fonds d’Investissement de Proximité est principalement investi dans des entreprises non cotées en bourse qui présentent des risques particuliers. Vous devez prendre connaissance des facteurs de risques de ce Fonds d’Investissement de Proximité décrits à la rubrique « Profil de risque » du Règlement. Enfin, l’agrément de l’AMF ne signifie pas que vous bénéficierez automatiquement des différents dispositifs fiscaux présentés par la société de gestion. Cela dépendra notamment du respect par ce produit de certaines règles d’investissement, de la durée pendant laquelle vous le détiendrez et de votre situation individuelle.

Les informations mentionnées dans ces pages à caractère promotionnel sont données à titre indicatif et présentent un caractère général. Elles ne constituent pas un conseil en investissement, qui suppose une évaluation préalable de chaque situation personnelle.

Cet investissement n’est pas un investissement à capital garanti et présente des risques, notamment un risque de perte en capital et de défaut des émetteurs. En outre, comme pour toute émission obligataire, le paiement des coupons et autres rémunérations associées ne sont pas garantis et son liés à la bonne santé financière des sociétés sélectionnées.

Les données passées ne sauraient préjuger des performances futures de la société de gestion et ne sont pas garantes des résultats à venir.