Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit anglais présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance,

Titre de créance alternatif à un placement dynamique risqué de type "actions".

Produit structuré de type Phoenix. Code ISIN : XS1907182635. OpenPhoenix : Les éventuels coupons sont détachés périodiquement

Versement potentiel d’un coupon semestriel de 2,6% OpenObjectif conditionnel net des frais de gestion du contrat d'assurance-vie, avant prélèvements sociaux et fiscalité

Échéance maximale du placement : Mars 2029, soit 10 ans

Si le niveau de l'action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale, lors d'une date de constatation semestrielle

Protection du capital conditionnelle à échéance :

Capital protégé(1) jusqu'à -50% de baisse de l'action la moins performante

Mécanisme de « Coupon Mémoire »

L’investisseur bénéficie de la possibilité de récupérer les éventuels coupons semestriels non versés précédemment

Échéance maximale

Mars 2029

Remboursement anticipé

Possible dès le 2ème semestre, et à chaque date de constatation semestrielle suivante

Un remboursement du capital à l'échéance

si, à la date de constatation finale, l'action la moins performante n’enregistre pas une baisse de plus de 50% par rapport à son niveau observé à la date de constatation initiale

Éligibilité

Unité de compte d’un contrat d’assurance-vie ou de capitalisation

Actions sous jacentes

Axa, Generali, Allianz

Avertissement

Phoenix Assurances Mars 2019 est fermé à la souscription depuis le 03/10/2019.

Nous vous invitons à consulter nos autres placements disponibles pour répondre à vos objectifs d'investissement.

Titre de créance présentant un risque de perte en capital en cours de vie et à échéance, alternatif à un placement dynamique risqué de type "Actions".

Produit de placement risqué éligible en unité de compte d’un contrat d’assurance vie ou de capitalisation.

Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% dans le cadre de l'assurance-vie.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans.

Objectif de gain

Le versement potentiel d’un coupon semestriel de 2,60% net équivalent à 5,2% net par an(1).

Un objectif de coupon semestriel de 2,60% net si, à l’une des dates de constatation semestrielle (1), le niveau de l'action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale(1).

Sinon l'investisseur ne perçoit pas de coupon au titre de cette année, le coupon est alors mis en mémoire pour la prochaine date de constatation semestrielle.

POINTS D'ATTENTION

Titre de créance de droit anglais présentant un risque de perte en capital en cours de vie et à l’échéance(1)

Durée d’investissement conseillée : 10 ans

Produit émis par SG Issuer(3), véhicule d’émission dédié de droit luxembourgeois, bénéficiant d’une garantie donnée par Société Générale de la formule et des sommes dues au titre du produit. L'investisseur est par conséquent soumis au risque de défaut de paiement, de faillite ainsi que de mise en résolution de SG Issuer et de Société Générale

Placement alternatif à un investissement risqué de type actions

Gain ou perte en capital

TAUX DE RENDEMENT ANNUEL NET À 9,70%(1) MÊME SI L’ACTION DE RÉFÉRENCE OFFRE UN RENDEMENT SUPÉRIEUR.

Avertissement

Phoenix Assurances Mars 2019 est fermé à la souscription depuis le 03/10/2019.

Nous vous invitons à consulter nos autres placements disponibles pour répondre à vos objectifs d'investissement.

Titre de créance présentant un risque de perte en capital en cours de vie et à échéance, alternatif à un placement dynamique risqué de type "Actions".

Produit de placement risqué éligible en unité de compte d’un contrat d’assurance vie ou de capitalisation.

Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% dans le cadre de l'assurance-vie.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans.

Objectif de gain

Le versement potentiel d’un coupon semestriel de 2,60% net équivalent à 5,2% net par an(1).

Un objectif de coupon semestriel de 2,60% net si, à l’une des dates de constatation semestrielle (1), le niveau de l'action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale(1).

Sinon l'investisseur ne perçoit pas de coupon au titre de cette année, le coupon est alors mis en mémoire pour la prochaine date de constatation semestrielle.

Le secteur de l’assurance présente de solides fondamentaux. Les valorisations sont globalement basses et laissent présager une hausse du secteur à terme.

OBJECTIFS D’INVESTISSEMENT détaillé

L’investisseur est exposé au marché actions par le biais d’une exposition à l’action la moins performante entre les actions AXA, GENERALI, ALLIANZ.

Le remboursement du produit « Phoenix Assurances Mars 2019 » est conditionné à l’évolution de ces actions. En cas de baisse de l’action la moins performante de plus de 50% à la date de constatation finale(1), l’investisseur subit une perte en capital à hauteur de l’intégralité de la baisse enregistrée par cette action. Afin de bénéficier d’un remboursement du capital en cas de baisse de moins de 50% (inclus) de l’action la moins performante à la date de constatation finale(1), l’investisseur accepte de limiter ses gains en cas de forte hausse du marché actions (Taux de Rendement Annuel Brut maximum de 10,81%, ce qui correspond à un Taux de Rendement Annuel Net de 9,70%).

Un objectif de coupon semestriel de 3,10%(1) net si, à l’une des dates de constatation semestrielle(1), le niveau de l’action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale(1).

Un mécanisme de «Coupon Mémoire» : Si, à l’une des dates de constatation semestrielle(1), le niveau de l’action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale(1), l’investisseur bénéficie de la possibilité de récupérer les éventuels coupons semestriels de 3,10%(1)net non versés précédemment.

Un mécanisme de remboursement anticipé activable automatiquement du semestre 2 au semestre 19, si, à l’une des dates de constatation semestrielle(1), le niveau de l’action la moins performante est supérieur ou égal à 90% de son niveau observé à la date de constatation initiale (1).

Un remboursement du capital à l’échéance(1) si, à la date de constatation finale(1), l’action la moins performante n’enregistre pas une baisse de plus de 50% par rapport à son niveau observé à la date de constatation initiale(1). Un risque de perte en capital au-delà.

Les Taux de Rendement Annuel (TRA) communiqués sur cette page sont calculés entre le 11/03/2019 et la date de remboursement anticipé concernée ou d’échéance selon les cas.

Les Taux de Rendement Annuel Nets sont nets de frais de gestion (en prenant comme hypothèse un taux de frais de gestion de 1% par an) et sont calculés hors prélèvements fiscaux et sociaux.

D’autres frais, tels que les frais d’entrée ou d’arbitrage, pourront être appliqués. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller.

Les termes « capital » et « capital initial » utilisés dans cette page désignent la valeur nominale du produit « Phoenix Assurances Mars 2019 », soit 1 000 EUR, et s’entendent du montant investi net des frais d’entrée/d’arbitrage applicables au cadre d’investissement et hors prélèvements fiscaux et sociaux. En cas d’achat après le 11/03/2019 et/ou de vente du produit avant son échéance effective, les Taux de Rendement Annuel peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuel indiqués dans la présente page.

De plus, l’investisseur peut subir une perte en capital partielle ou totale. Les avantages du produit ne profitent qu’aux seuls investisseurs conservant l’instrument financier jusqu’à son échéance effective. Le produit « Phoenix Assurances Mars 2019 » peut être proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance vie ou de capitalisation.

La présente page décrit les caractéristiques du produit « Phoenix Assurances Mars 2019 » et ne prend pas en compte les spécificités des contrats d’assurance vie dans le cadre desquels ce produit est proposé. L’ assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Éligibilité

Unité de compte d’un contrat d’assurance vie ou de capitalisation. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part sont des entités juridiques indépendantes. Cette page n’a pas été rédigée par l’assureur.

Date clées

Date d’émission : 19 mars 2019.

Date d’échéance maximale : 05 mars 2029.

Dates de constatation initiale : 07 mai 2018

Frais

Frais de gestion du contrat d’assurance vie : 1% par an.

Frais sur versement : 1,5% maximum.

Frais sur arbitrage : le premier arbitrage de l’année civile est gratuit, ensuite maximum 0,5%, dans la limite de 300 €.

Barrières et seuil de déclenchement

Action Sous-jacente

en €

Niveau de constatation initial au 07/05/2018

Barrière de protection du capital (-50%)

Seuil de déclenchement des coupons (-50%)

AXA

22,65

11,325

11,325

GENERALI

16,78

8,35

8,35

ALLIANZ

201

100,5

100,5

Présentation des sous-jacents

AXA SA est une compagnie d’assurance qui fournit également des services financiers. La société offre des produits d’assurance vie et non vie, d’épargne et de retraite ainsi que des services de gestion d’actifs. Axa est présente sur les marchés domestiques et internationaux.

Création

Secteur

Notation

S&P

Notation

Moody’s

Chiffre d’affaires

Résultat net part

du groupe

Dettes de

financement

Capitaux propres

1982

Assurance

A

A2

102 874 M€

au 31/12/2018

(98 549 M€

au 31/12/2017)

2 140M€

au 31/12/2018

(6 209M€

au 31/12/2017)

13 661 M€

au 30/06/2018

(8 099 M€

au 31/12/2017)

62 428 M€

au 31/12/2018

(69 611 M€

au 31/12/2017)

Se référer au site internet d’AXA SA pour plus d’informations : https://group.axa.com/fr

*Close = Cours de clôture

Source: Google Finance

Assicurazioni Generali S.p.A. offre de l’assurance vie et non-vie et de la réassurance dans le monde. Elle offre également de l’assurance santé, accident, automobile, maritime, aviation, transport, feu, responsabilité générale et crédit.

Création

Secteur

Notation

S&P

Notation

Moody’s

Revenus

Résultat net part

du groupe

Dette

Capitaux propres

1831

Assurance

N/A

Baaa1

87 144 M€

en 2017

(83 469 M€

en 2016)

2 110 M€

en 2017

(2 081 M€

en 2016)

7 970 M€

en 2017

(7 105 M€

en 2016)

26 178 M€

en 2017

(25 668 M€

en 2016)

Se référer au site internet de Assicurazioni Generali S.p.A. pour plus d’informations : https://www.generali.com/investors

*Close = Cours de clôture

Source: Google Finance

Allianz SE, via ses filiales, offre des services financiers et d’assurance, y compris assurance de dommages, vie et santé, crédit, automobile et voyage ainsi que des services de gestion de fonds.

Création

Secteur

Notation

S&P

Notation

Moody’s

Revenus

Résultat net

GAPP

Dette nette

Capitaux propres

1890

Assurance

AA

Aa3

102 514 M€

en 2018

(107 395 M€

en 2017)

7 462 M€

en 2018

(6 803 M€

en 2017)

19 662 M€

en 2018

(10 567 M€

en 2017)

63 679 M€

en 2018

(68 602 M€

en 2017)

Se référer au site internet d’Allianz SE pour plus d’informations : https://www.allianz.com/en.html

*Close = Cours de clôture

Source: Google Finance

MÉCANISME DE VERSEMENT DU COUPON CONDITIONNEL

À chaque date de constatation semestrielle(1), jusqu’à l’échéance, on compare le niveau de l’action la moins performante par rapport à son niveau observé à la date de constatation initiale(1).

CAS FAVORABLE : Si le niveau de l’action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale(1), l’investisseur reçoit(1) alors à la date de versement du coupon(1) :

Un coupon semestriel de 2,60%(1) net + Un Coupon Mémoire de 2,60%(1) net pour chaque semestre écoulé au titre duquel aucun coupon n’aurait été versé précédemment

Grâce au mécanisme de « Coupon Mémoire », les coupons non versés précédemment sont ainsi récupérés et versés lors du prochain paiement éventuel de coupon.

CAS DÉFAVORABLE : Sinon, si le niveau de l’action la moins performante est inférieur à 50% de son niveau observé à la date de constatation initiale(1) :

L’investisseur ne reçoit aucun coupon.

MÉCANISME AUTOMATIQUE DE REMBOURSEMENT ANTICIPÉ

Du semestre 2 au semestre 19, à chaque date de constatation semestrielle(1), dès que le niveau de l’action la moins performante est supérieur ou égal à 90% de son niveau observé à la date de constatation initiale(1), un mécanisme de remboursement anticipé est automatiquement activé et le produit s’arrête. L’investisseur reçoit(1) alors :

L’intégralité du capital initial + Le coupon semestriel (défini ci-dessus) (Taux de Rendement Annuel Brut maximum de 10,81% dans ce cas, ce qui correspond à un Taux de Rendement Annuel Net(2) de 9,70%)

Le coupon et le remboursement du capital sont versés respectivement à la date de versement du coupon et à la date de remboursement anticipé correspondante(1).

Sinon, si le niveau de l’action la moins performante est inférieur à 90% de son niveau observé à la date de constatation initiale(1), le mécanisme de remboursement anticipé n’est pas activé et le produit continue.

MÉCANISME DE REMBOURSEMENT À L’ÉCHÉANCE

À la date de constatation finale (le 26/02/2029), si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, on compare le niveau de l’action la moins performante par rapport à son niveau observé à la date de constatation initiale (le 07/05/2018).

CAS FAVORABLE : Si le niveau de l’action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale, l’investisseur reçoit(1) le 05/03/2029 :

L’intégralité du capital initial + Le dernier coupon semestriel (défini ci-contre) (Taux de Rendement Annuel Brut maximum de 6,88% dans ce cas, ce qui correspond à un Taux de Rendement Annuel Net(2) de 5,81%, pour un investissement à hauteur de ?% de la Valeur Nominale le ?)

CAS DÉFAVORABLE : Sinon, si l’action la moins performante enregistre une baisse de plus de 50% depuis la date de constatation initiale, l’investisseur reçoit(1) le 05/03/2029 :

La Valeur Finale(4) de l’action la moins performante. Dans ce scénario, l’investisseur subit une perte en capital à l’échéance à hauteur de l’intégralité de la baisse enregistrée par l’action la moins performante (Taux de Rendement Annuel Brut inférieur ou égal à 1,77%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 0,75%, dans le cas où tous les coupons ont été versés précédemment).

Les principaux inconvénients du Phoenix Assurances Mars 2019

Le produit présente un risque de perte en capital en cours de vie et à l’échéance. La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur capital initialement investi. En cas de revente des titres de créance avant la date d’échéance, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en capital peut être partielle ou totale. Si le cadre d’investissement du produit est un contrat d’assurance-vie ou de capitalisation, le dénouement, la réorientation d’épargne ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date d’échéance.

L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier de 2 à 20 semestres.

L’investisseur peut ne bénéficier que d’une hausse partielle de l’action la moins performante du fait du mécanisme de plafonnement des gains (soit un Taux de Rendement Annuel Brut(1) maximum de 10,81%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 9,70%, pour un investisseur à hauteur de 99,21% de la Valeur Nominale le 26/02/2018).

L’investisseur ne bénéficie pas des dividendes éventuellement détachés par les actions AXA, GENERALI, ALLIANZ.

L’investisseur est exposé à une dégradation de la qualité de crédit du Garant Société Générale (qui induit un risque sur la valeur de marché du produit) ou un éventuel défaut de l’Émetteur et du Garant (qui induit un risque sur le remboursement).

Le rendement du produit « Phoenix Assurances Mars 2019 » à l’échéance est très sensible à une faible variation de l’action la moins performante autour du seuil de -50%.

L’investisseur est exposé à l’action la moins performante parmi les actions AXA, GENERALI, ALLIANZ.

Dans un contexte de marché fortement baissier (niveau de l’action la moins performante toujours inférieur à 50% de son niveau observé à la date de constatation initiale), aucun coupon ne sera versé.

AVANTAGES du Phoenix Assurances Mars 2019

Le produit peut verser à l’issue de chaque semestre un coupon de 2,60%(1)net, si, aux dates de constatation semestrielle, le niveau de l’action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale.

Un mécanisme de « Coupon Mémoire » : Si, à l’une des dates de constatation semestrielle, le niveau de l’action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale, l’investisseur bénéficie de la possibilité de récupérer les coupons semestriels de 2,60%(1)net éventuellement non versés précédemment.

À l’issue des semestres 2 à 19, si à l’une des dates de constatation semestrielle, le niveau de l’action la moins performante est supérieur ou égal à 90% de son niveau observé à la date de constatation initiale, le mécanisme de remboursement anticipé est automatiquement activé. L’investisseur reçoit(1) alors l’intégralité du capital initial ainsi que le coupon semestriel de 2,60%(1)net majoré d’un Coupon Mémoire éventuel pour chaque semestre écoulé au titre duquel aucun coupon n’aura été versé précédemment.

À l’échéance des 10 ans, si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, le capital initial n’est exposé à un risque de perte que si l’action la moins performante a baissé à la date de constatation finale de plus de 50% depuis la date de constatation initiale.

ILLUSTRATIONS DU MÉCANISME DE REMBOURSEMENT

Les données chiffrées utilisées dans ces illustrations n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien de résultats futurs et ne sauraient constituer en aucune manière une offre commerciale.

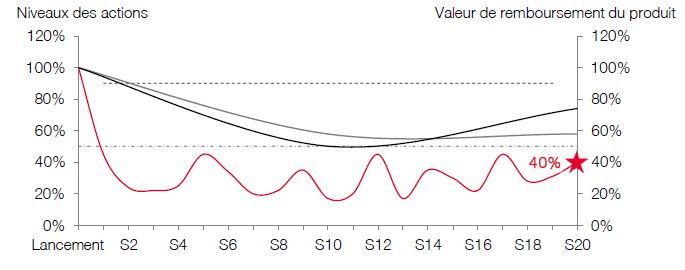

Scénario défavorable : marché fortement baissier à long terme

Au lancement, le produit est acheté au prix d’émission de 96%.

À chaque date de constatation semestrielle, du semestre 1 au semestre 19, le niveau de l’action la moins performante est inférieur à 50% de son niveau observé à la date de constatation initiale. Aucun coupon n’est alors versé à l’issue de ces semestres et le mécanisme de remboursement anticipé n’est pas activé.

À l’issue des 10 ans, l’action la moins performante est en baisse de plus de 50% par rapport à son niveau initial (soit -60% dans cet exemple). L’investisseur reçoit(1) alors la Valeur Finale(4) de l’action la moins performante, soit 40% du capital initial. Il subit dans ce scénario une perte en capital. Le Taux de Rendement Annuel Brut(1) est alors égal à -8,39%, ce qui correspond à un Taux de Rendement Annuel Net(3) de -9,31%, contre un Taux de Rendement Annuel Brut de -8,76%(4) pour un investissement direct dans l’action la moins performante.

Dans le cas défavorable où l’action la moins performante céderait plus de 50% de sa valeur à la date de constatation finale, la perte en capital serait supérieure à 50% du capital investi, voire totale et le montant remboursé nul dans le cas le plus défavorable.

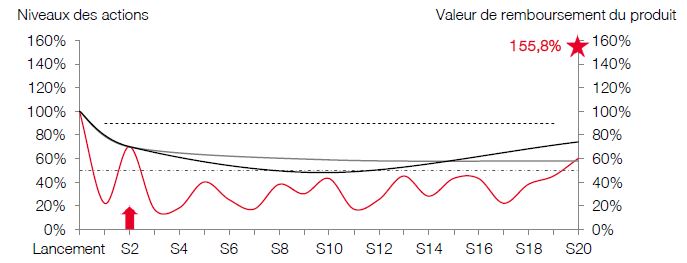

Scénario médian : marché faiblement baissier à long terme

Au lancement, le produit est acheté au prix d’émission de 96%.

À la deuxième date de constatation semestrielle, le niveau de l’action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale. L’investisseur reçoit(1) alors un coupon de 3,10% à l’issue de ce semestre majoré d’un Coupon Mémoire de 3,10% au titre du semestre 1, soit un coupon semestriel de 6,2%.

À chaque date de constatation semestrielle, du semestre 2 au semestre 19, l’action la moins performante est en baisse de plus de 10% depuis la date de constatation initiale. Le mécanisme de remboursement anticipé n’est donc pas activé.

À l’issue des 10 ans, l’action la moins performante enregistre une baisse de 42% et se maintient donc au dessus du seuil de versement du coupon. L’investisseur reçoit(1) alors l’intégralité du capital initial majorée du coupon de 3,10% au titre de ce semestre, ainsi qu’un Coupon Mémoire de 3,10% au titre de chacun des semestres 3 à 19, soit 155,8% du capital initial.. Le Taux de Rendement Annuel Brut(1) est alors égal à 5,63%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 4,57%, contre un Taux de Rendement Annuel Brut de -5,31% pour un investissement direct dans l’action la moins performante.

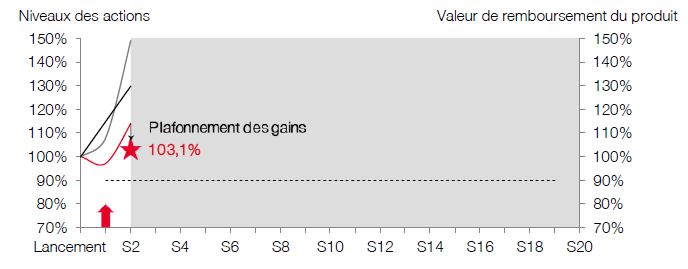

Scénario favorable : marché haussier à court terme

Au lancement, le produit est acheté au prix d’émission de 96%.

À la première date de constatation semestrielle, à l’issue du semestre 1, le niveau de l’action la moins performante est supérieur ou égal à 50% de son niveau observé à la date de constatation initiale. L’investisseur reçoit(1) alors un coupon de 3,10% à l’issue de ce semestre.

À la deuxième date de constatation semestrielle (à l’issue du semestre 2), l’action la moins performante est en hausse depuis la date de constatation initiale (soit +14% dans cet exemple). Le mécanisme de remboursement anticipé est par conséquent automatiquement activé.

L’investisseur reçoit(1) alors l’intégralité du capital initial majorée du coupon semestriel au titre de ce semestre, soit 103,1% du capital initial. Le Taux de Rendement Annuel Brut(1) est alors égal à 10,81%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 9,70%, contre un Taux de Rendement Annuel Brut de 14,04% pour un investissement direct dans l’action la moins performante, du fait du mécanisme de plafonnement des gains.

(1) Les Taux de Rendement Annuel Nets sont nets de frais de gestion (en prenant comme hypothèse un taux de frais de gestion de 1% par an) et sont calculés hors prélèvements fiscaux et sociaux. Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d’assurance-vie ou de capitalisation, et/ou fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l’Émetteur et du Garant. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveaux des actions, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(2) Voir la rubrique « Objectifs d’investissement » pour les modalités de calcul du Taux de Rendement Annuel Net ainsi que les frais non compris dans le calcul de celui-ci.

(3) Filiale à 100% de Société Générale Bank & Trust S.A., elle-même filiale à 100% de Société Générale (Moody’s A1, Standard & Poor’s A, Fitch A, DBRS A(high)). Notations en vigueur au moment de la rédaction de la brochure le 06/03/2019, qui ne sauraient ni être une garantie de solvabilité du Garant, ni constituer un argument de souscription au produit. Les agences de notation peuvent les modifier à tout moment.

(4) La Valeur Finale de l’action la moins performante à l’échéance est exprimée en pourcentage de sa valeur initiale.

(5) Le Taux de Rendement Annuel Brut pour un investissement dans l’action la moins performante est calculé pour un investissement initial de 100% de la valeur nominale.