RENDEMENT ACTION EDF

- Objectif de rendement maximum : 9%/an*

- Durée maximum du placement : 10 ans

- Action sous-jacente : EDF

- Unité de compte en Assurance-vie

Appelez-nous !

Service et appel gratuits

9% par an*

Capital protégé jusqu'à

-50% ** de baisse de l'action EDF

Possible tous les ans, dès là 1ère année

de 1 an à 10 ans maximum

EDF

Remboursement du capital initial majoré de 15% net, si le cours d’EDF est compris entre -50% et son niveau initial

si revente avant échéance (rachat, arbitrage, décès)

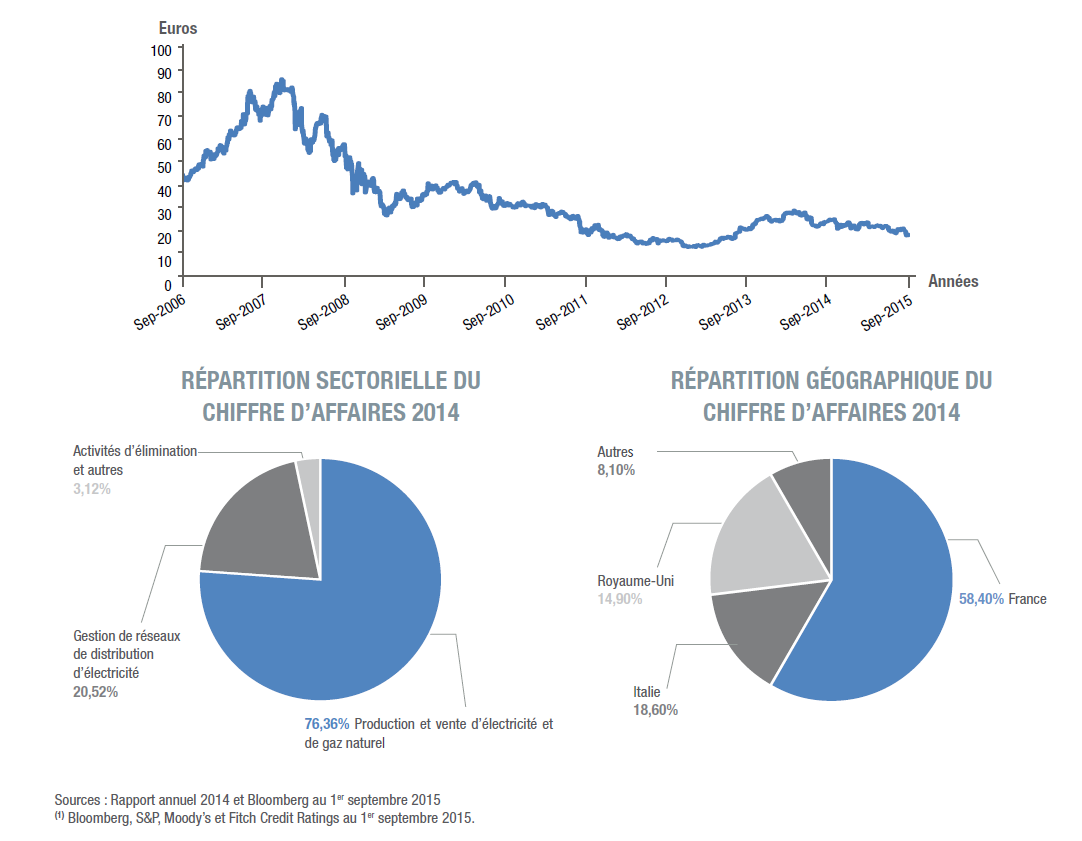

Leader français dans le secteur de l’électricité, EDF est spécialisé dans la production, la commercialisation et la distribution d’électricité. L’innovation, le sens du client, l’efficacité et l’engagement sociétal sont autant de facteurs clés du succès durable du Groupe. En 2013, EDF compte plus de 158 000 collaborateurs répartis dans le monde entier.

Il est rappelé que les performances passées ne sont pas un indicateur fiable des performances futures et ne

sont pas constantes dans le temps. L’investisseur ne bénéficie pas des dividendes détachés par l’action EDF.

L’exactitude, l’exhaustivité ou la pertinence de l’information provenant de sources externes ne sont pas garanties, bien qu’elles aient été obtenues auprès de sources raisonnablement jugées fiables. Sous réserve des lois applicables, Natixis n’assume pas de responsabilité à cet égard. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

Le placement financier en Assurance vie, Rendemant Action EDF est exposé à l’action EDF par le biais d’une indexation à la performance positive ou négative de ce titre.

Rendemant Action EDF est un placement en Assurance-Vie, qui peut générer, selon certaines conditions, un gain annuel net* de 9% maximum. Cet investissement s’adresse aux épargnants désirant participer à la performance de l’action sous-jacente**, EDF

RENDEMENT ACTION EDF est un produit de placement d’une durée maximale de 10 ans, présentant un risque de perte en capital en cours de vie et à l’échéance, ayant les caractéristiques suivantes :

Si à une Date d’Observation Annuelle, le cours de l’action EDF est supérieur ou égal à son Niveau Initial, un mécanisme

de remboursement automatique anticipé est activé, et l’investisseur reçoit :

| Le Capital Initial + augmenté d’un gain de 9% net par année écoulée. (soit un Taux de Rendement Annuel après frais de gestion du contrat d’assurance-vie maximum de 8,53%) |

À la Date d’Observation Finale, le 18 décembre 2025, on observe le cours de l’action EDF par rapport à son Niveau Initial.

Cas favorable : Si le cours de l’action EDF est supérieur ou égal à son Niveau Initial, l’investisseur reçoit le 2 janvier 2026 :

| Le Capital Initial + augmenté d’un gain final de 100 %, soit 9% net par année écoulée. (soit un Taux de Rendement Annuel après frais de gestion du contrat d’assurance vie maximum de 6,14%) |

Cas médian : Si le cours de l’action EDF est supérieur ou égal à 50 % de son Niveau Initial mais inférieur à son Niveau Initial,

l’investisseur reçoit le 2 janvier 2026 :

| Le Capital Initial + augmenté d’un gain final de 15% net, soit 1,50% net par année écoulée. (soit un Taux de Rendement Annuel après frais de gestion du contrat d’assurance vie maximum de 1,25%) |

Cas défavorable : Si le cours de l’action EDF est strictement inférieur à 50 % de son Niveau Initial, l’investisseur subit une perte en

capital et reçoit le 2 janvier 2026 :

| Le Capital Initial diminué de la performance finale de l’action EDF Dans ce scénario, l’investisseur subit une perte en capital à hauteur de l’intégralité de la baisse du cours |

AVERTISSEMENT :

Pour les cas de figure illustrés, le remboursement anticipé (à chaque Date d’Observation Annuelle) entraîne la dissolution du

titre de créance. Si à une Date d’Observation Annuelle, le cours de l’action est en baisse par rapport à son Niveau Initial, alors le mécanisme de remboursement anticipé n’est pas activé et RENDEMENT ACTION EDF se poursuit jusqu’à la prochaine Date d’Observation.

Les données chiffrées utilisées dans ces illustrations et ces simulations historiques n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien des résultats futurs

Hors frais et fiscalité applicables au cadre d’investissement et sous déduction des commissions de souscription. Les Taux de Rendement Annuel sont à enviger hors frais.

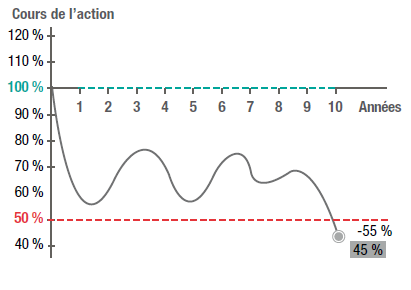

A chaque Date d’Observation Annuelle, le cours de l’action est inférieur à son Niveau Initial. Le mécanisme de remboursement automatique anticipé n’est pas activé et l’investisseur ne reçoit pas de gain au titre des années écoulées.

À la Date d’Observation Finale, le cours de l’action est égal à 45 % de son Niveau Initial (soit une baisse de 55 %) :

l’investisseur reçoit la valeur finale du cours de l’action, soit 45 % de son Capital Initial, dont il faudra déduire également les frais de gestion du contrat d’assurance-vie. L’investisseur subit dans ce

scénario une perte en capital équivalente à celle du cours

de l’action, soit une perte de 55 %.

Remboursement final : 45 %, Taux de rendement annuel brut : -7,64%

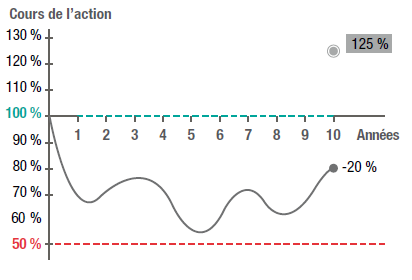

à chaque Date d’Observation Annuelle, de l’année 1 à

l’année 9, le cours de l’action est inférieur à son Niveau

lnitial. Le mécanisme de remboursement anticipé n’est pas

activé et l’investisseur ne reçoit pas de gain au titre des années écoulées.

À la Date d’Observation Finale, en année 10, le cours de l’action est égal à 80 % de son Niveau Initial (soit une

baisse de 20 %) : l’investisseur récupère l’intégralité de

son Capital Initial augmenté d’un gain de 25% brut au titre des années écoulées. Dans ce scénario, l’investisseur n’est pas impacté par la baisse du cours de l’action à l’échéance.

Remboursement final : 125 %, Taux de rendement annuel brut : 2,25%

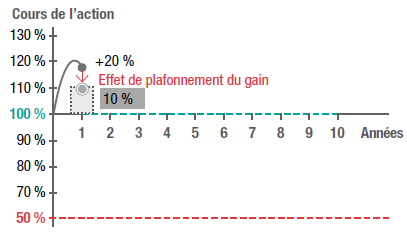

À la 1ère Date d’Observation Annuelle, le cours de l’action est égal à 120 % de son Niveau Initial, le mécanisme de remboursement automatique anticipé est activé et l’investisseur reçoit son Capital Initial augmenté d’un gain de 10% brut au titre de l’année écoulée. Dans ce scénario, l’investisseur ne bénéficie que de la hausse partielle du cours de l’action (effet de plafonnement du gain), il est remboursé à 110 % contre 120 % pour un investissement direct sur l’action.

Remboursement final : 110 %, Taux de rendement annuel brut : 9,53%

IMPORTANT : le pire des Scénarios, non décrit ici, est la perte totale du capital. Celui peut survenir dans le cadre de la souscription à cette unité de compte.

Cette description générale du produit est uniquement destinée à votre information. Les conditions et modalités ne sont données qu’à titre d’exemple. Les scénarios, graphiques et données chiffrées utilisés dans ce document n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit.

Hors frais et fiscalité applicables au cadre d’investissement et sous déduction des commissions de souscription. Les Taux de Rendement Annuel sont à enviger hors frais.

Événements exceptionnels affectant le sous-jacent : ajustement, substitution, remboursement ou résiliation anticipée : afin de prendre en compte les conséquences sur le produit de certains événements extraordinaires pouvant affecter l’instrument ou les instruments sous-jacents du produit, la documentation relative au produit prévoit (i) des modalités d’ajustement ou de substitution et, dans certains cas (ii) le remboursement anticipé du produit. Ces éléments peuvent entraîner une perte sur le produit. LA VALEUR DE VOTRE INVESTISSEMENT PEUT VARIER. LES DONNEES RELATIVES AUX PERFORMANCES PASSEES ONT TRAIT OU SE REFERENT A DES PERIODES PASSEES ET NE SONT PAS UN INDICATEUR FIABLE DES RESULTATS FUTURS. CECI EST VALABLE EGALEMENT POUR CE QUI EST DES DONNEES HISTORIQUES DE MARCHE. L’exactitude, l’exhaustivité ou la pertinence de l’information provenant de sources externes n’est pas garantie, bien qu’elle ait été obtenue auprès de sources raisonnablement jugées fiables. Sous réserve des lois applicables. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

Existe-t-il une garantie pour mon capital ?

Non, l’émetteur n’apporte aucune garantie en capital. L’investisseur peut subir une perte en capital à l’échéance et ne pas recevoir de coupons.

Par ailleurs, l’assureur s’engage exclusivement sur le nombre d’unité de compte et non sur leur valeur, qu’il ne garantit pas.

Mon capital est-il bloqué ?

Non, il est possible de sortir quand vous voulez. Mais en fonction des conditions du marché vous pouvez enregistrer un gain ou une perte sur votre capital, notamment en cas de rachat, décès, arbitrage.

Quelle fiscalité s’applique sur les plus-values ?

La fiscalité en vigueur est celle de l’assurance-vie.

Est-ce que je perçois régulièrement des revenus de mon capital avec cet investissement ?

Non. Les éventuels coupons, qui ne sont pas garantis, seront versés lors du remboursement du placement.

Titre de créance complexe de droit français présentant un risque de perte en capital en cours de vie (rachat, décès, arbitrage) et à échéance. Produit de placement risqué en unité de compte d’un contrat d’assurance-vie alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Durée de placement conseillée 10 ans.

*Taux de rendement conditionnel net avant frais de gestion de 1% applicable au contrat d’assurance vie, et sous déduction des commissions de souscriptions, avant prélèvements sociaux et impôts. Sauf faillite ou défaut de paiement de l’Émetteur Natixis Structured Issuance et de son garant Natixis S.A. . Une sortie anticipée (rachat, arbitrage, Décès) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’action EDF, des taux d’intérêts, de la volatilité et des spreads de crédit) et pourra entraîner un gain ou une perte sur le capital. Placement présentant un risque de perte totale du capital.

** L’investisseur peut subir une perte du capital à l’échéance et ne pas recevoir de coupons. L’investisseur ne souscrit pas à l’action EDF, mais investit dans un support exposé au titre de EDF. Cette communication n’est pas une publicité dans le cadre d’un compte-titres.