Match Immobilier en direct VS Immobilier en assurance-vie. Que choisir ?

Publié la première fois le: 19/01/2017 à 16h56

Mis à jour le: 03/07/2018 à 15h08

par Vincent Cudkowicz

Détenir de l’immobilier est une préoccupation majeure des épargnants français. Détenir un contrat d’assurance-vie, est aussi une pratique bien répandue, appréciée pour sa souplesse, sa liquidité garantie par l’assureur, mais enfin et surtout pour sa fiscalité. Ses atouts en cas de transmission, ne sont pas négligeables non plus.

La véritable tendance du moment pour de nombreux propriétaires, est de vendre leur immobilier classique détenu en direct, pour investir en immobilier via leur contrat d’assurance-vie.

Cette astuce leur permet de dégager jusqu’à 2 fois plus de revenus nets, grâce à la fiscalité de l’assurance-vie !

Voici un comparatif très concret entre un investissement en immobilier classique et direct d’un côté, et un investissement en immobilier en assurance-vie, via les SCPI, ou la pierre papier.

Voici la démonstration qui vous permet, si vous la suivez scrupuleusement, de dégager 2 fois plus de revenus de votre patrimoine immobilier :

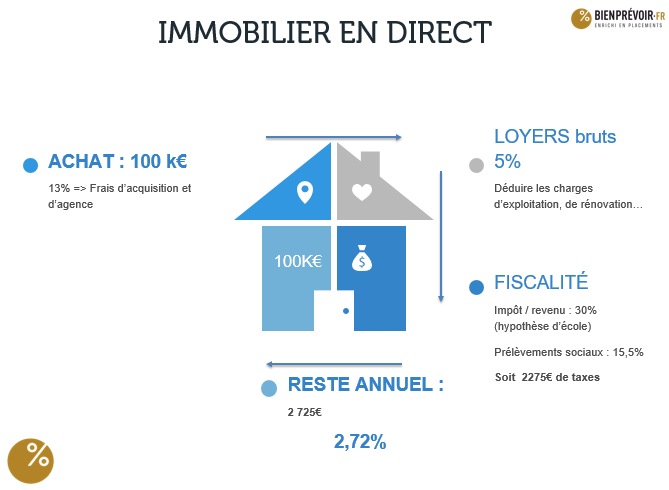

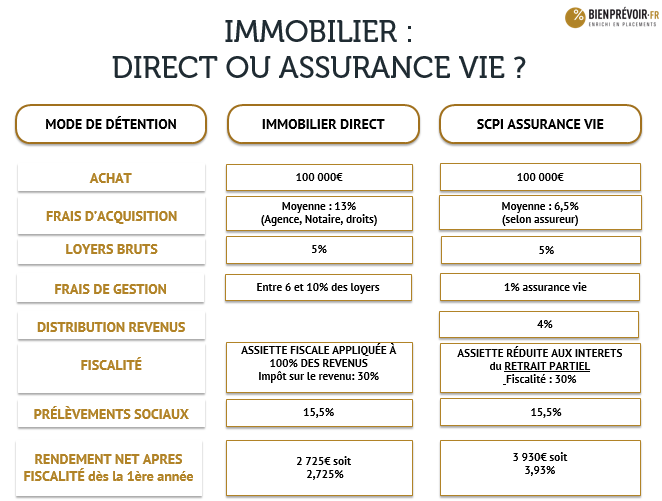

Investir en immobilier en direct coûte cher en frais, et en fiscalité.

Investir en immobilier en direct coûte cher en frais, et en fiscalité.

Lorsqu’on acquiert un bien immobilier « en direct » (hors dispositif ou avantage fiscal particulier), on doit d’abord s’acquitter de frais d’acquisition et de droits (notaire, agent immobilier…), variant entre 7% et 13% de l’investissement.

Ensuite, ce bien dégage des loyers bruts, disons par hypothèse de 5%, des quels il faut retirer la fiscalité, mais aussi et surtout tous les frais de gestion et d’entretien du bien, qui dépassent souvent 10% des loyers.

Coté fiscalité sur les revenus, prenons l’hypothèse moyenne qu’un détenteur immobilier est soumis à un Taux Marginal d’Imposition de 30%.

À cela s’ajoutent les Prélèvements Sociaux de 15,5%.

Le montant net restant dans la poche de l’investisseur est réduit à peau de chagrin.

Pour un investissement immobilier de 100 000€, qui rapporte environ 5% par an, soit 5 000€ de loyers bruts, l’investisseur doit s’acquitter selon ces hypothèses d’environ 2 275€ de Taxes (impôts sur les revenus + prélèvements sociaux).

Somme restante :

2 725€, soit une rentabilité nette de 2,725%.

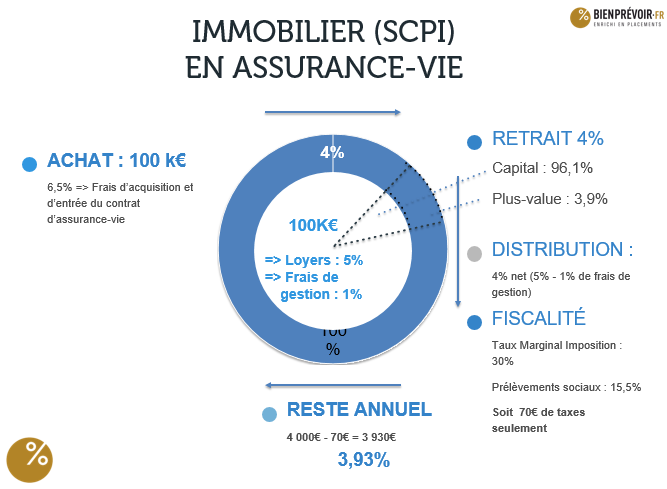

Investir en immobilier via les SCPI : plus simple, plus efficace, plus rentable et surtout moins risqué…

Pour investir dans l’immobilier à travers un contrat d’assurance-vie, il faut choisir des supports en SCPI (Société Civile de Placement Immobilier), couramment appelés Pierre Papier.

Ces SCPI, généralement de bureaux, de commerces voire de plus en plus souvent à thématiques (santé, hôtellerie, etc…) génèrent aussi des loyers, comme un bien immobilier classique, sauf que ces loyers sont issus généralement de plusieurs immeubles, donc diversifiés.

L’investissement en SCPI génère également des frais qui ne sont pas négligeables. Dans le cadre d’un contrat d’assurance-vie, les frais que nous constatons auprès des principaux acteurs du marché, sont généralement de l’ordre de 6,5% .

Les SCPI génèrent des revenus réguliers, généralement trimestriellement.

Considérons par hypothèse, que ces SCPI vont générer des rendements bruts de 5%, comme pour l’immobilier en direct présenté ci-avant.

En ce qui concerne les frais de gestion, le niveau moyen de frais de gestion est de 1% dans le cadre de la plupart des contrats d’assurance-vie.

Il reste donc pour l’épargnant 4% net de frais de gestion avant fiscalité, de disponible.

Jusqu’ici nous sommes assez proches du schéma d’investissement dans l’immobilier en direct.

C’est à partir de maintenant que la magie du contrat d’assurance-vie va opérer…

La SCPI en assurance-vie : un montage très attractif, grâce à une astuce méconnue.

L’astuce sur laquelle repose l’attractivité de l’immobilier en assurance-vie est liée à la fiscalité sur les rachats partiels.

Lorsque vous effectuez un retrait (rachat partiel) sur votre contrat d’assurance-vie, ce retrait se compose :

- d’une partie de plus-value,

- d’une partie en capital.

L’investisseur qui souhaite récupérer les distributions générées par les SCPI en assurance-vie (les 4% évoqués, net de frais de gestion) pour compléter ses revenus, va en fait effectuer un retrait partiel.

Puisqu’il s’agit d’un retrait partiel (toute l’astuce repose sur cette notion), calculons la part de capital et d’intérêt qui compose ce retrait, pour connaître le montant de la plus-value sur le rachat :

Calcul de la plus value sur le retrait partiel :

(Montant du rachat / Montant total à la date du rachat) × 100

=

Part de rachat partiel

Soit 4 / 104 x 100 = 3,84%

Ces 3,84% représentent la partie de plus-value du rachat sur laquelle la fiscalité va s’appliquer. Vous noterez que cette part soumise à fiscalité est très faible. En reprenant les données de notre exemple, les SCPI en assurance-vie ont rapporté 4000€ net de frais de gestion.

Sur ces 4 000€ de « revenus » distribués, la fiscalité (hypothèse d’application du TMI de 30% + Prélèvements sociaux à 15,5%), le montant de la fiscalité est très faible :

45,5% x 3,84% x 4 000€ = 70€ seulement

La fiscalité de l’assurance-vie fait toute la différence : l’immobilier en direct ne tient pas la distance.

À niveau d’investissement identique, et en utilisant l’astuce qu’offre le traitement fiscal du retrait partiel dans le cadre d’un contrat d’assurance-vie, l’investisseur dispose, in-fine, dans « sa poche », d’une somme bien plus importante.

Somme restante :

3 930€ après fiscalité en assurance-vie, comparé à 2 725€ pour un investissement équivalent en direct.

L’investissement en assurance-vie n’est pas exempt d’inconvénients.

Pas de financement à crédit possible

En investissant en direct en immobilier, notamment à crédit, vous avez la faculté de déduire les intérêts d’emprunts. Ce qui n’est pas possible en assurance-vie, outre le fait qu’il est quasi impossible de financer l’achat de parts de SCPI à crédit en assurance-vie.

Nota : pour acquérir des parts de SCPI à crédit, il faut le faire en direct, sans passer par l’assurance-vie.

Pas de possibilité de bénéficier des niches fiscales en immobilier

Enfin, cette démonstration ne tient pas si on décide d’investir en direct en profitant de niches fiscales, comme le LMNP ou le PINEL.

En synthèse :

Depuis quelques années maintenant, de nombreux épargnants réalisent cette démarche. Nombreux sont ceux parmi les investisseurs patrimoniaux, qui ont fait ce calcul comparatif et qui ont décidé de céder leur immobilier classique pour le convertir en « pierre-papier » dans le cadre de l’assurance-vie, tout en continuant à tirer des rendements réguliers de ce patrimoine immobilier.

Cette démonstration peut d’ailleurs être prolongée et nous permet de mettre en avant encore deux avantages :

- plus le contrat d’assurance-vie est ancien, meilleur est le rendement net fiscal

- pendant les 2 à 3 premières années, un contrat d’assurance-vie va se trouver en moins-value du fait des frais d’entrée. Dans cette période, les retraits sont donc totalement défiscalisés, tant que le contrat est en moins-value. Cet élément, permet d’accroitre encore le rendement de la pierre en assurance-vie.

Cependant, il convient là aussi de tenir compte de la fiscalité de chacun :

- plus le niveau d’imposition de l’investisseur est élevé, plus c’est attractif,

- avant de réaliser l’arbitrage et de céder son immobilier détenu en direct, il convient d’effectuer un calcul précis, notamment prenant compte la fiscalité sur la plus-value immobilière qu’entrainerait cette vente,

Pour conclure, les investisseurs qui font cette bascule de l’immobilier en direct vers un investissement en assurance-vie via la pierre-papier, sont souvent ceux qui détiennent des biens dans le cadre par exemple de LMNP (Loueur Meublé Non Professionnel) depuis un certain temps.

Souvent, ces investisseurs sont coincés et victimes de renégociations de bail défavorables (comme souvent pour les résidences à la mer ou à la montagne).

D’autres investisseurs également arrivent au terme de l’amortissement Robien, au moment où l’avantage fiscal s’est épuisé.

C’est un moment opportun, pour envisager la revente et la conversion en SCPI en assurance-vie de ce patrimoine, afin de garder un pied en immobilier tout en optimisant les revenus nets.

Enfin, l’issue des prochaines élections présidentielles risque encore d’accentuer l’avantage en faveur de l’immobilier en assurance-vie. En effet, certains candidats, et non des moindres, ont annoncé vouloir « casser la rente immobilière », alors qu’aucune réforme de la fiscalité de l’assurance-vie n’est envisagée. Qui oserait toucher à ce ce sanctuaire ?

Une étude patrimoniale précise de chaque patrimoine s’impose, afin de tenir compte des éléments fiscaux et patrimoniaux propres à chacun, mais il est rare que cette démonstration laisse insensible les investisseurs avertis.

Vous souhaitez bénéficier d’un entretien gratuit avec un Conseiller en Gestion de Patrimoine expert ou tout simplement poser des questions ?

>> Remplissez ce formulaire afin qu’un Conseiller bienprévoir.fr vous contacte à ce sujet <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur