Dossier assurance-vie au Luxembourg – 2021

Publié la première fois le: 23/01/2018 à 15h43

Mis à jour le: 16/03/2021 à 17h08

par Vincent Cudkowicz

Alors que les épargnants français s’inquiètent des effets de la Loi Sapin 2 et des conséquences pour leur patrimoine et leurs contrats d’assurance-vie en particulier, les solutions de placements au Luxembourg retrouvent de l’attrait. Depuis 2016, de nombreux épargnants aux patrimoines conséquents ont fait déjà le choix de transférer tout ou partie de leurs avoirs sur un contrat d’assurance-vie de droit luxembourgeois, pour échapper à la nouvelle donne de la Loi Sapin 2.

En effet, cette loi permet désormais au Régulateur Français à travers le HCSF (Haut Commissariat de Stabilité Financière) et à l’État, de prendre la décision de geler les retraits d’un contrat d’assurance-vie pendant un maximum de 6 mois consécutifs, notamment en cas de hausse brutale des taux d’intérêt et de menace systémique sur les assureurs.

En outre, la nouvelle règlementation européenne sur l’épargne et les placements (PRIIPS) a pour conséquence une offre de produits plus réduite en France à partir du 1er janvier 2018. Les épargnants souhaitant diversifier leur épargne se tournent vers le Luxembourg qui propose une offre plus riche à travers notamment ses Fonds Internes Dédiés.

Faut-il donc se tourner vers l’assurance-vie luxembourgeoise ? Quels sont les avantages, et les inconvénients de détenir un contrat luxembourgeois ? Est-on pour autant totalement à l’abri ? Est-ce accessible à tous les patrimoines ?

Pour en savoir plus sur cette nouvelle loi consultez l’article Loi Sapin 2 & Assurance-vie : Comment protéger votre épargne ?

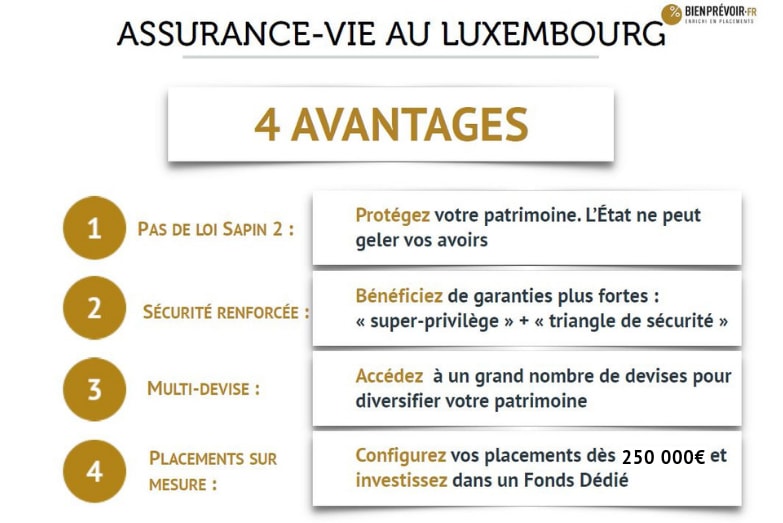

Avantage 1 – Ne pas subir de gel des retraits :

Avantage 1 – Ne pas subir de gel des retraits :

La loi Sapin 2 à travers son article 49 bis prévoit en effet, deux mesures principales pour l’épargne des Français :

- La possibilité pour les autorités de geler les retraits sur les fonds en euros classiques, en assurance-vie essentiellement

- La possibilité pour les autorités d’imposer ou de réguler le rendement servi par les fonds en euros des compagnies d’assurance-vie.

Si la loi Sapin 2 devait être exercée en France, détenir des avoirs sur un contrat d’assurance-vie luxembourgeois est effectivement une solution de protection même si elle n’est ni totale, ni une garantie. En effet, si les avoirs sont détenus sur un contrat d’une filiale luxembourgeoise d’une compagnie d’assurance-vie française, le risque existe toujours que la mauvaise santé financière de la société-mère française s’étende à la filiale luxembourgeoise.

Cependant, les sénateurs français avaient introduit, lors du vote de la loi, un amendement qui visait à exclure les « opérations de réassurance » du champ de la loi. Cet amendement n’a pas été retenu. En conséquence, un fonds en euros de droit luxembourgeois, mais dont la maison mère est française, pourrait être concerné par les conséquences de la loi Sapin 2.

Notre recommandation dans ce cas est de se tourner vers un contrat d’assurance-vie dont le fonds en euros n’est pas réassuré en France. L’accès à ce type de contrat est limité, mais il en existe quelques-uns sur le marché.

En outre, nous encourageons nos lecteurs à noter que les fonds en euros des contrats d’assurance-vie luxembourgeois, ne sont pas très attractifs et ne doivent pas à eux seuls motiver un épargnant à déplacer son épargne de France vers le Luxembourg. Cela tient au fait notamment que les compagnies luxembourgeoises doivent s’acquitter d’une surprime d’assurance qui vient réduire à portion congrue les rendements des fonds en euros déjà faibles du fait des taux d’intérêt bas que nous connaissons depuis quelques années maintenant.

Avantage 2 – Bénéficier d’un cadre juridique luxembourgeois plus protecteur:

Contrairement à la France, les avoirs détenus dans un contrat d’assurance-vie bénéficient d’une garantie d’État du Luxembourg qui n’est pas limité par la loi.

Rappel : en France les avoirs sont garantis à hauteur de 70 000€ par compagnie et par contrat. Cette garantie, en cas de faillite de l’assureur, est apportée par le Fonds de Garantie des Assurances de Personnes.

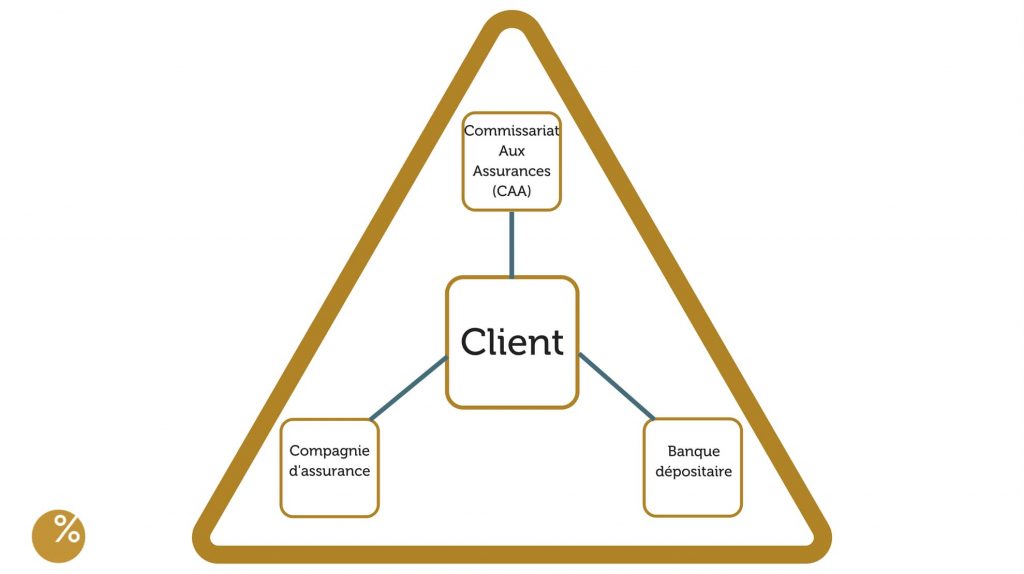

Le mécanisme de protection de l’épargnant au Luxembourg est assis sur deux principes fondamentaux : le fameux « Triangle » de sécurité et le « super-privilège ».

Au Luxembourg les avoirs ne sont pas déposés dans les comptes de la compagnie d’assurance-vie ; ils n’entrent pas dans son bilan.

Le « triangle de sécurité » :

Les dépôts se font auprès d’une banque dépositaire tierce, indépendante, régulée et validée par l’autorité de contrôle luxembourgeoise, le Commissariat Aux Assurances (CAA).

Cette séparation est une garantie supplémentaire apportée à l’épargnant.

Ce fonctionnement avec « 3 piliers protecteurs » correspond au fameux « triangle de sécurité » de l’assurance-vie luxembourgeoise.

SUPER PRIVILÈGE

Il s’agit du second principe de sécurisation des avoirs détenus en assurance-vie

En France, en cas de faillite d’une compagnie d’assurance-vie l’épargnant est considéré comme un créancier secondaire derrière l’État, les organismes sociaux et les salariés.

Au Luxembourg, l’épargnant même résident étranger, est un créancier de premier ordre. Il est prioritaire dans l’ordre des créanciers en cas de faillite.

Le « super privilège » luxembourgeois prime sur celui du Trésor. D’autre part, ce contexte réglementaire permet au Commissariat Aux Assurances, l’autorité de contrôle du secteur des assurances au Luxembourg, d’assurer un contrôle accru sur les actifs détenus par les compagnies d’assurances luxembourgeoises.

Avantage 3 – Possibilité de choisir d’investir en une ou plusieurs devises :

En ouvrant un contrat d’assurance-vie au Luxembourg, vous bénéficiez de la possibilité de choisir librement la devise ou les devises d’investissement de vos supports.

Les possibilités en nombre de devises d’investissement sont nombreuses mais généralement les investisseurs choisissent de positionner leurs avoirs en Euro, Dollar US, Livre Sterling, Franc Suisse, etc…. Cette solution opportune est notamment privilégiée dans le contexte actuel où les banques centrales mettent en œuvre des politiques monétaires non conventionnelles.

Cet avantage exclusif à l’assurance-vie luxembourgeoise bénéficie à tous types d’épargnants qui souhaitent accroître la diversification de leur patrimoine mais il est particulièrement adapté aux Français expatriés, qui changent régulièrement de pays de résidence ou aux retraités installés à l’étranger.

Avantage 4 – Possibilité de configurer des supports sur mesure :

Le contrat d’assurance-vie luxembourgeois offre un autre attrait majeur, celui de pouvoir investir sur des placements / unités de compte conçus sur mesure et à votre demande que ce soit en obligations, actions cotées ou non (titres vifs ou « private equity »), indices, en immobilier à travers des OPCI voire de titres de SCI.

Les Fonds Internes Dédiés, particularité luxembourgeoise, offrent la possibilité notamment à travers des produits structurés sur mesure de concevoir des allocations exclusives inédites en France. Actuellement, ces fonds dédiés, sont accessibles dès 250 000€ d’épargne. Plus le montant des avoirs à placer est important, plus les possibilités d’accès à des univers de diversification sont larges. Un chef d’entreprise pourra même dans certains cas placer les titres non cotés de son entreprise.

Inconvénients et limites des contrats d’assurance-vie au Luxembourg:

DES SERVICES ADMINISTRATIFS QUI PROGRESSENT POUR LE BIEN DES CLIENTS :

La réputation des compagnies d’assurance vie Luxembourgeoises n’était pas très glorieuse par le passé, reconnaissons-le. Elles souffraient notamment de lourdeurs administratives qui ralentissaient nettement les services auxquels s’attendent les épargnants, et dégradaient l’expérience, in-fine.

Ce temps est désormais révolu.

Les compagnies luxembourgeoises se sont professionnalisées ces dernières années, en investissant, mais aussi en réalisant des rapprochements dans le secteur pour le bien-être des épargnants.

Dernier exemple en date : Le groupe Le Foyer et IWI, une compagnie d’assurance-vie Luxembourgeoise historique, se sont récemment rapprochées pour ne former qu’un et devenir ainsi un acteur majeur de l’assurance-vie au Grand-Duché.

AUCUN AVANTAGE FISCAL :

Contrairement aux idées reçues, détenir un contrat d’assurance-vie au Luxembourg ne confère aucun avantage fiscal supplémentaire à la détention de son épargne en France.

L’épargnant résidant français doit notamment déclarer à l’administration fiscale française la détention d’un ou de contrat(s) d’assurance-vie au Luxembourg.

Le contrat d’assurance vie luxembourgeois est cependant transparent fiscalement.

L’ensemble des dispositions fiscales françaises s’appliquent. C’est donc le cas pour:

- La flat-tax de 30% (Prélèvement Forfaitaire Unique), pour les versements nouveaux. Ou sinon c’est la fiscalité ancienne de l’assurance-vie pour les contrats ouverts ou les versements effectués avant le 27 septembre 2017.

- Les abattements qui s’appliquent au bout de 8 ans également (4600€ pour une personne seule et 9200€ pour un couple),

- Les avantages en termes de transmission qui sont intégralement conservés (transmission de 152 500€ en franchise de droits, comme pour l’assurance-vie souscrite en France).

Cette transparence fiscale (la fiscalité du contrat est celle du lieu de résidence de l’épargnant), est très attractive pour les expatriés ou les retraités « exilés ».

À noter que les fonds placés dans un contrat d’assurance-vie luxembourgeois ne bénéficient pas d’une garantie en capital particulière.

|

ASSURANCE-VIE FRANCE |

ASSURANCE-VIE LUXEMBOURG |

|

| FONDS EUROS AVEC GARANTIE EN CAPITAL |

OUI privilégier la France |

NON pas attractifs |

| INVESTISSEMENTS EN DEVISES | NON | OUI |

| SUPPORTS ÉLIGIBLES |

OPCVM Fonds diversifiés Produits structurés standards Immobilier : SCPI, OPCI, SCI… |

OPCVM Titres vifs obligations Titres non cotés Produits structurés sur mesure Immobilier : OPCI |

|

GARANTIE ET PROTECTION DE L’ÉPARGNE |

70 000 € max par compagnie Application possible de la Loi Sapin 2; article 49 bis (restriction des retraits pendant 6 mois maximum…) |

Super Privilège Triangle de sécurité La loi Sapin 2 ne s’applique pas sauf aux fonds euros réassurés en France |

| FISCALITÉ |

Transparence fiscale (fiscalité du lieu de résidence) France : Flat-tax, abattements, transmission… |

Transparence fiscale (fiscalité du lieu de résidence) France : Flat-tax, abattements, transmission… |

En conclusion, détenir un contrat d’assurance-vie ou même basculer ses avoirs d’un contrat français vers un contrat luxembourgeois est une réponse aujourd’hui pour se prémunir contre les risques de voir son épargne temporairement figée en France.

Les options de diversification sont également un autre attrait fort de l’assurance-vie au Luxembourg.

Ces deux avantages principaux, ont convaincu ces dernières années de nombreux patrimoines français (professions libérales, chefs d’entreprise, retraités…) de basculer tout ou partie de leurs avoirs financiers vers le Grand-Duché, en accédant à une gestion exclusive de leur patrimoine.

Une étude préalable par un conseiller en gestion de patrimoine de bienprévoir.fr pourra vous confirmer la possibilité ou non pour votre patrimoine d’accéder à cette gestion exclusive de votre patrimoine.

Découvrez notre « Tribune » dans LES ECHOS : « Pour un contrat d’assurance-vie luxembourgeois en France ».

Vous souhaitez obtenir plus d’informations sur l’assurance-vie Luxembourg ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous pour vous aider dans vos démarches de placements

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur