Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

9 raisons d'investir sur ce contrat d'assurance-vie luxembourgeois exclusif

Accédez au contrat luxembourgeois le plus exclusif du marché

Probablement l'offre la plus large du marché en Unités de compte, en Actifs non traditionnels, voire en pierre papier.

Choisissez des placements sur mesure

Le contrat Liberté de Lombard International Assurance S.A est accessible dès 250 000 €.

Investissez en devises

Pour accroitre la diversification de votre patrimoine, choisissez une ou plusieurs devises d'investissement.

Bénéficiez du régime de protection renforcé de votre épargne au Luxembourg(1)

Ségrégation entre les actifs de l'assureur et les actifs sous-jacents aux contrats d'assurance-vie qui sont déposés auprès d'une banque dépositaire. Super-privilège luxembourgeois et contrôle accru des autorités.

Profitez de la neutralité fiscale du Luxembourg

La fiscalité du contrat Luxembourgeois suit celle du pays de résidence. La fiscalité française s'applique pour les résidents français.

Accédez à une équipe d'experts exceptionnels

60 experts en actifs non traditionnels, structuration et planification patrimoniale.

Suivez en permanence vos investissements

Via une plate-forme digitale performante. Souscription 100% digitale.

Profitez d'une multitude de supports d'investissements

Très large choix d'OPCVM et de Produits structurés, et possibilité d'investir en Actions et Obligations (sous conditions).

Bénéficiez de la portabilité du contrat

Grâce à l’architecture du contrat et à la neutralité fiscale.

Contexte

Les contrats d'assurance-vie distribués par des assureurs luxembourgeois, et en particulier le contrat Liberté de Lombard international Assurance S.A. sont une alternative aux contrats d'assurance-vie proposés par des assureurs français.

Il s'adressent aux épargnants français ou non-résidents, à la recherche d'une protection accrue pour leur patrimoine mais aussi d'une ingénierie financière exclusive, dans un contexte économique ou politique, incertain.

Quelles en sont les raisons ?

La promulgation en novembre 2016 de loi Sapin 2.

La Loi Sapin 2 autorise le Haut Conseil de Stabilité Financière à potentiellement bloquer temporairement (6 mois consécutifs maximum) les rachats sur les contrats d'assurance-vie français en cas de crise systémique.

Ce scénario pourrait se réaliser, par exemple, en cas de remontée brutale des taux d'intérêt.

La fragilité de la zone euro, de sa monnaie et les incertitudes politiques

Les contrats d'assurance-vie distribués en France par des assureurs luxembourgeois apportent des solutions inédites avec une ingénierie patrimoniale unique en Europe mais aussi un régime de protection luxembourgeois des souscripteurs, via "le triangle de sécurité", qui n'offre pas une protection limitée, par exemple à 70 000 € en France. En savoir plus sur les contrats d'assurance-vie luxembourgeois.

Le contrat d'assurance-vie luxembourgeois Liberté de Lombard international Assurance S.A est accessible pour tous les résidents français et non-résidents dès 250 000 €. Les Fonds Internes Dédiés, accessible à partir de 125 000 € sous gestion.

Quels sont les principaux risques de ce contrat luxembourgeois ?

Risque de perte en capital

Le niveau de risque diffère selon les supports choisis.

Risque de change

En cas d'investissement en devises.

Les risques diffèrent selon le(s) support(s) d'investissement(s) ou Unité(s) de compte choisie(s)

Consultez la documentation liée au(x) support(s).

Risque de liquidité

Risque de taux d'intérêt

Risque de durabilité

Contexte

Les contrats d'assurance-vie distribués par des assureurs luxembourgeois, et en particulier le contrat Liberté de Lombard international Assurance S.A. sont une alternative aux contrats d'assurance-vie proposés par des assureurs français.

Il s'adressent aux épargnants français ou non-résidents, à la recherche d'une protection accrue pour leur patrimoine mais aussi d'une ingénierie financière exclusive, dans un contexte économique ou politique, incertain.

Quelles en sont les raisons ?

La promulgation en novembre 2016 de loi Sapin 2.

La Loi Sapin 2 autorise le Haut Conseil de Stabilité Financière à potentiellement bloquer temporairement (6 mois consécutifs maximum) les rachats sur les contrats d'assurance-vie français en cas de crise systémique.

Ce scénario pourrait se réaliser, par exemple, en cas de remontée brutale des taux d'intérêt.

La fragilité de la zone euro, de sa monnaie et les incertitudes politiques

Les contrats d'assurance-vie distribués en France par des assureurs luxembourgeois apportent des solutions inédites avec une ingénierie patrimoniale unique en Europe mais aussi un régime de protection luxembourgeois des souscripteurs, via "le triangle de sécurité", qui n'offre pas une protection limitée, par exemple à 70 000 € en France. En savoir plus sur les contrats d'assurance-vie luxembourgeois.

Le contrat d'assurance-vie luxembourgeois Liberté de Lombard international Assurance S.A est accessible pour tous les résidents français et non-résidents dès 250 000 €. Les Fonds Internes Dédiés, accessible à partir de 125 000 € sous gestion.

L’avis du comité de sélection de bienprévoir.fr

Probablement le contrat d'assurance-vie le plus exclusif et le plus créatif du Luxembourg, pour les patrimoines les plus exigeants

Caractéristiques

Assureur : Lombard International Assurance S.A., société anonyme dont le siège social est établi au 4 rue Lou Hemmer, L-1748 Luxembourg, Grand-Duché de Luxembourg, immatriculée au Registre de Commerce et des Sociétés de Luxembourg sous le numéro B 37.604.

Loi applicable au contrat : Ce contrat d'assurance-vie français est proposé par une entreprise d'assurance luxembourgeoise opérant en libre prestation de services , et ne peut donc être concernée par la loi Sapin 2.

Protection "Super-privilège" : Oui (cf. Onglet "Pourquoi le Luxembourg" >> "Régime de protection des avoirs placés en assurance-vie").

Investissement possible en devise étrangère : Oui.

Principales devises proposées pour le Fonds d’assurance spécialisé (La devise du contrat est exclusivement l’euro) : GBP (£) ; USD ($) ; CHF ; JPY ; EUR (€). Toute autre devise accessible.

Fiscalité applicable : Fiscalité du pays de résidence du souscripteur (fiscalité française pour les résidents français).

Fonctionnement

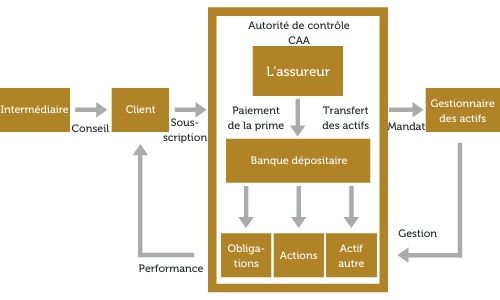

Organisme de réglementation :

Le Commissariat aux Assurances (CAA) est l’organe officiel de surveillance du secteur des assurances à Luxembourg.

Le CAA procède à des contrôles réguliers des actifs liés aux contrats d’assurances-vie et de leur mode d’investissement et vérifie la solvabilité des compagnies d’assurance.

Cadre sécuritaire des actifs

Performance et modernité de l’assurance-vie luxembourgeoise :

Le triangle de sécurité du Luxembourg repose sur :

L’assureur, Lombard International Assurance S.A :

Agréée et supervisée par le CAA.

Confie la conservation de tous les actifs sous-jacents aux contrats d’assurance-vie à une banque dépositaire indépendante.

Tient un registre de l’ensemble des actifs (le Registre permanent) qu’elle soumet trimestriellement au CAA.

Conserve à tout moment une marge de solvabilité conforme à la loi.

Les actifs sous-jacents aux contrats d’assurance-vie sont toujours conservés séparément des actifs de Lombard International Assurance S.A

Les actifs liés aux contrats d’assurance-vie sont protégés en cas de faillite de Lombard International Assurance S.A.

Le Commissariat aux Assurances (CAA) :

Organe officiel de surveillance du secteur des assurances à Luxembourg.

Approuve la désignation de la banques dépositaire.

Procède à des contrôles réguliers des actifs liés aux contrats d’assurance-vie et de leur mode d’investissement.

Vérifie la solvabilité des compagnies d’assurances.

Peut ordonner le blocage des comptes bancaires sur lesquels sont conservés les actifs liés aux contrats d’assurance-vie.

La banque dépositaire agréée :

Totalement indépendante de Lombard International Assurance S.A.

Les titres des clients (par exemple fonds d’investissement, actions, obligations) sont conservés séparément des actifs de la banque et ne sont pas repris dans son bilan.

En cas de faillite de la banque, ces titres sont conservés sur les comptes séparés associés aux actifs liés aux contrats d’assurance-vie.

Les souscripteurs ont des droits préférentiels sur les actifs des comptes séparés.

Peut déléguer la conservation mais reste pleinement responsable de la garde des actifs liés aux contrats d’assurance-vie.

Lorsque le CAA ordonne le blocage d’un compte bancaire associé aux actifs liés aux contrats d’assurance-vie, aucune opération ne peut être effectuée sur ce compte sans l’accord préalable du CAA.

Frais

Frais d’entrée acquis au distributeur : 2% maximum

Frais d’arbitrage : 2 arbitrage gratuit par an puis 0,50% par arbitrage suivant (avec un montant maximum de 500 € par opération). Au sein du FAS, il n’y a pas de frais d’arbitrage, mais des frais de mouvement : 50 € (pour les OPCVM).

Frais de gestion sur le contrat : 1%/an

Frais de conseil sur le FAS (Fonds d’assurance spécialisé) : 0,18%/an

Frais de dépositaire du FAS : 0,06%/an

Lombard International Assurance S.A

Fondée en 1991, Lombard International Assurance S.A est une compagnie d’assurance-vie dont le siège social est situé au Luxembourg.

Lombard International Assurance S.A opère dans 12 pays de l’EEE dans le cadre du régime de la libre prestation de services et dispose depuis juin 2016 d’un bureau de représentation à Paris.

Lombard International Assurance S.A est depuis plus de 25 ans le leader reconnu dans la structuration patrimoniale utilisant l’assurance-vie au travers d’unités de compte. La valeur totale des actifs sous administration de Lombard International Group dépasse 44,9 milliards d’euros (au 30 juin 2019). Source : https://eu.lombardinternational.com/

Lombard International Group est détenue par les fonds d’investissements de Blackstone (Blackstone désigne Blackstone Group L.P et ses sociétés affiliées). Blackstone a reçu une notation A+ de S&P et Fitch.

Lombard International Assurance S.A est autorisée par le CAA à exercer des activités d’assurance dans le secteur de l’assurance-vie.

1 er collecteur de primes 100% UC sur le marché luxembourgeois

100% indépendant, en architecture totalement ouverte

+500 employés à l’international dont plus de 60 experts spécialisés en structuration patrimoniale, en droit fiscal et en actifs non-traditionnels

+44,9 Mds € d’actifs sous administration pour Lombard International Group au 30/06/2019

La compagnie Lombard international Assurance est compatible avec les solutions de couverture de portefeuille sur mesure de la société Quantam Group. Investissez avec une protection contre les baisses de marché et protégez efficacement vos investissements.

Pour en savoir plus demandez conseil aux experts de bienprévoir.fr

Vos Questions - Nos Réponses

Pourquoi ouvrir un contrat luxembourgeois ?

1er centre européen de domiciliation, d’administration et de distribution de fonds d’investissement, le Luxembourg est la capitale de la Gestion Privée de la zone euro. L’assurance-vie luxembourgeoise permet entre autres un accès à une multitudes de supports, bénéficie d’un cadre juridique plus protecteur et offre une neutralité fiscale pour les non-résidents luxembourgeois.

Qu’est-ce que le super-privilège ?

Depuis la Directive européenne de 1991 sur l’assainissement et la liquidation des entreprises d’assurance, le Luxembourg a choisi de donner aux créances d’assurance un privilège absolu par rapport à toute autre créance dont l’entreprise d’assurance serait débitrice. Ce privilège permet aux créanciers d’assurance de récupérer en priorité sur tout autre créancier de la société d’assurance – notamment l’Etat, les salariés et les organismes de sécurité sociale – les créances relatives à l’exécution de leurs contrats d’assurance. Ce privilège accordé aux créances d’assurance est parfois appelé « super-privilège ». Il constitue un élément clé de la protection des avoirs des créanciers de contrat d’assurance souscrits auprès d’une société luxembourgeoises.

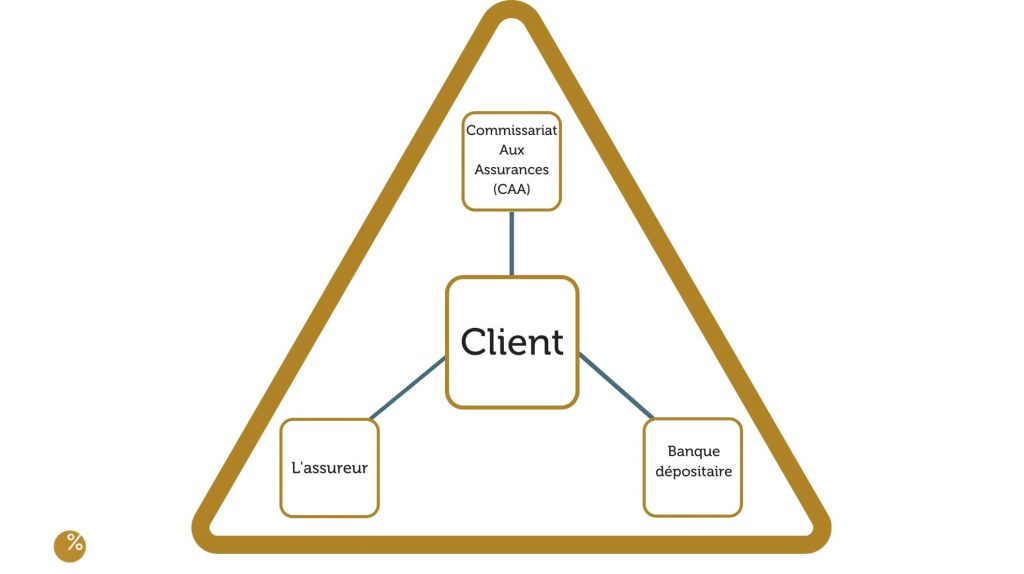

Qu’appelle-t-on Triangle de sécurité ?

La loi luxembourgeoise exige que la société d’assurance traite les actifs représentatifs de ses engagements d’assurance comme un patrimoine distinct détenu et géré séparément des ses actifs propres. Ces actifs représentatifs doivent être déposés auprès d’une banque dite « dépositaire ». Une convention de dépôt lie la société d’assurance et la banque. Préalablement au dépôt des actifs représentatifs, le CAA doit approuver cette convention de dépôt. Ce système de protection des créances d’assurance est appelé communément « Triangle de sécurité » du fait de l’intervention protectrice de trois acteurs : société d’assurance, banque dépositaire et CAA. Ce triangle de sécurité offre une protection juridique unique en Europe et est l’un des importants avantages du contrat d’assurance-vie souscrit auprès d’une société d’assurance luxembourgeoise.

Quel est l’organisme de réglementation du secteur des assurances à Luxembourg ?

Le Commissariat aux Assurances (CAA) est l’organe officiel de surveillance du secteur des assurances à Luxembourg. Le CAA procède à des contrôles réguliers des actifs liés aux contrats d’assurance-vie et de leur mode d’investissement et vérifie la solvabilité des compagnies d’assurance.

Lombard International Assurance S.A et vous

Planification patrimoniale :

Lombard International Assurance S.A peut concevoir des planifications patrimoniales flexibles et sur mesure.

• Lombard International Assurance S.A a mis en place une équipe d’une soixantaine de personnes très expérimentées en structuration patrimoniale basée sur l’assurance-vie, dont un tiers est dédiée au développement de solutions.

• En plus de cette expertise interne unique, Lombard International Assurance S.A à la possibilité de faire appel à un réseau d’experts indépendants et reconnus pour leur savoir-faire.

Portabilité transfrontalière et exposition internationale :

Le succès de Lombard International Assurance S.A s’appuie sur une présence mondiale bien ancrée et des expertises solides dans de multiples juridictions grâce à :

• la couverture géographique la plus étendue du marché et plus de 25 ans d’expérience en matière de portabilité de nos solutions.

• des ressources exclusives pour répondre aux défis des planifications internationales complexes.

Actifs non-traditionnels :

L’expertise de Lombard International Assurance S.A est unique au Luxembourg et reconnue dans l’acceptation et la maintenance d’actifs non-traditionnels.

• Une équipe spécifique est dédiée aux actifs non-traditionnels et assure le suivi de plus de 1000 actifs grâce à des procédures structurées et contrôlées pour l’acquisition et la maintenance des actifs non-traditionnels.

Les actifs non-traditionnels

L’importance d’un portefeuille diversifié dans un environnement en pleine mutation.

L’histoire de l’économie montre que les actions et les obligations occupent depuis longtemps une place centrale dans les stratégies d’investissement. En période de fragilité économique, les obligations apportent de la stabilité aux portefeuilles, tandis que les actions sont porteuses de croissance à long terme. Toutefois, la crise financière mondiale, marquée par l’effondrement de la valeur des actifs financiers, a souligné les inconvénients des stratégies traditionnelles.

À la suite de cette crise, les banques centrales ont renforcé le système financier en injectant des liquidités dans l’économie mondiale. Les marchés ont réagi en affichant une croissance régulière. Cependant, un retour à des taux d’intérêt « normaux » menace d’exposer les portefeuilles aux dangers d’un manque de diversification des investissements.

Aujourd’hui, les actions et les obligations ne sont plus les garants de rendements stables et constants permettant de se constituer un solide portefeuille d’investissement à long terme. Dès lors, les clients sont à la recherche d’un juste équilibre entre placements à court terme et à long terme, entre la volatilité du court terme et la profitabilité supérieure du long terme.

Les clients et leurs conseillers recherchent des rendements réels potentiellement plus élevés pour ce qui est relatif à leur planification patrimoniale et successorale. Compte tenu du caractère international de leur situation familiale, leur implantation géographique et de leur style de vie, ils diversifient de plus en plus leurs portefeuilles et s’intéressent davantage aux placements alternatifs et non-traditionnels.

Les classes d’actifs non-traditionnels comprennent : Actions non cotées, Fonds de Capital Investissement, Titres de créances non côtés, Fonds alternatifs, certains Fonds Immobiliers.

Bien que possédant chacune ses propres spécificités, ces classes d’actifs complexes ont en commun les mêmes caractéristiques quant à leur illiquidité, leur dépendance réduite voire minimale aux fluctuations du marché et leur volatilité, et visent à améliorer les rendements réels potentiels à long terme.

Les avantages des actifs non-traditionnels :

Corrélation réduite voire minimale avec la volatilité du marché

Capacité à dégager des rendements réels supérieurs à long terme

Diversification du portefeuille

Les inconvénients des actifs non-traditionnels :

Manque de liquidité

Peut entraîner des coûts élevés

Les actifs non-traditionnels nécessitent une compréhension approfondie des contrats et des mécanismes de marché

Les avantages à investir dans des actifs non-traditionnels grâce à l’assurance-vie luxembourgeoise.

L’intérêt croissant des individus fortunés pour les actifs non-traditionnels.

Ces placements peuvent être regroupés en plusieurs catégories, mentionnées précédemment :

capital-investissement,

immobilier,

fonds alternatifs

Néanmoins, il n’existe pas d’approche universelle concernant leur valorisation ou leur intégration à une solution appropriée de gestion du patrimoine. Chaque option envisageable possède des normes et des méthodes de valorisation souvent uniques ou spécifiques. Il est donc essentiel, si vous envisagez d’investir dans des actifs non-traditionnels, de collaborer avec des sociétés qui détiennent le niveau de spécialisation, l’expertise et l’expérience requis pour soutenir votre stratégie d’investissement.

Protéger, préserver et transmettre.

L’assurance-vie luxembourgeoise en unités de compte offre la possibilité d’investir dans des actifs non-traditionnels. Le client bénéficie alors d’un régime d’imposition différé, de la transférabilité et de la protection des actifs, tout en étant en mesure de nommer les bénéficiaires de son choix.

Ces solutions, conçues tout spécialement pour les individus fortunés et leur famille, leur permettent d’élaborer une stratégie de planification successorale sur mesure. Les souscripteurs ont la liberté de choisir leurs propres banques dépositaires et gestionnaires financiers, et conservent un certain niveau de contrôle quant à quand et comment leur patrimoine sera transmis.

De plus, l’assurance-vie luxembourgeoise en unités de compte donne la possibilité aux assurés d’investir dans un large éventail de fonds gérés par des gestionnaires d’actifs expérimentés et reconnus. Par conséquent, les souscripteurs peuvent diversifier à leur guise les actifs inscrits à leur contrat, en proportion des montants investis et en fonction du type de fonds choisis.

La stratégie d’investissement offerte est flexible et peut varier tout au long de la durée du contrat. Autrement dit, les souscripteurs peuvent augmenter ou réduire leur exposition à une classe d’actifs ou à un fonds donnés, dans le but de mieux équilibrer leur portefeuille et de faciliter la réalisation de leurs objectifs d’investissement.

Pourquoi choisir Lombard International Assurance S.A pour les actifs non-traditionnels ?

Lombard International Assurance S.A est un fournisseur de solutions patrimoniales indépendant et d’envergure mondiale, possédant une connaissance approfondie des marchés locaux. Reconnu comme l’un des acteurs les plus importants de l’assurance vie en unités de compte en Europe, Lombard International Assurance S.A offre des solutions haut de gamme et personnalisées, afin de garantir la protection, la portabilité et la transmission des actifs des individus.

Connaissance approfondie des actifs non-traditionnels :

Les solutions basées sur l’assurance-vie en unités de compte peuvent inclure une grande variété d’actifs non-traditionnels, qui permettent aux clients de diversifier leur stratégie d’investissement. Lombard International Assurance S.A sait tirer parti des actifs non‑traditionnels et les valoriser pour diversifier votre portefeuille.

Une expertise inégalée :

Lombard International Assurance S.A dispose d’une équipe des plus importantes et expérimentées du marché, spécialisée en actifs non-traditionnels. Ces experts évaluent chaque actif susceptible d’être inclus à un contrat d’assurance-vie en unités de compte, s’assurant qu’il remplit les critères en matière de risque, de fiscalité et de réglementation.

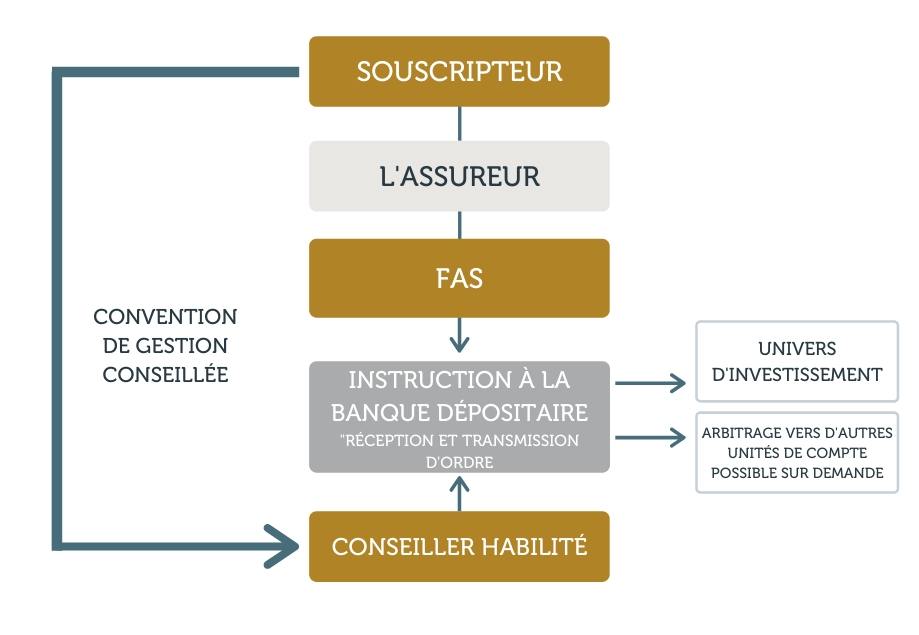

Le fonds d'assurance spécialisé (FAS)

Introduit par la Circulaire 15/3 du Commissariat aux Assurances du Luxembourg, le Fonds d’assurance spécialisé (FAS) vient compléter l’arsenal luxembourgeois des unités de comptes.

Le FAS, permet au souscripteur de choisir directement les actifs sous-jacents :

soit lors de l’investissement de la prime initiale ou complémentaire;

soit lors d’un arbitrage.

Le choix des actifs s’effectue dans un univers d’investissement défini à l’avance, pouvant comprendre notamment :

des actions et obligations (sous conditions);

des parts de fonds communs de placement (OPCVM);

ou encore des produits structurés et investissements non-traditionnels, sous réserve d’acceptation préalable par Lombard International Assurance S.A.

Disponible dans le cadre du contrat d’assurance-vie multisupport « Liberté », le Fonds d’assurance spécialisé représente, grâce à son caractère extrêmement flexible, une réponse à certains objectifs patrimoniaux du souscripteur qui ne peuvent pas être atteints avec les supports classiques tels que le Fonds Interne Dédié (FID), le Fonds Interne Collectif (FIC) ou les fonds externes.

Fonctionnement :

L’univers d’investissement retenu ainsi que le schéma opérationnel peuvent être définis sur mesure en fonction du business model du partenaire et des objectifs du souscripteur.

Source : Lombard International Assurance S.A

Les utilisations possibles du FAS

À titre d’exemple, le FAS peut être employé :

afin de conserver et de transmettre un portefeuille particulier dans le cadre d’une stratégie « buy & hold »;

dans le cadre d’un mandat de gestion conseillée, le souscripteur bénéficiant d’une telle gestion auprès d’un professionnel habilité tout en gardant la main sur le choix définitif des titres ou produits financiers;

pour investir sur des actifs spécifiques, que le souscripteur préférerait détenir en dehors d’un mandat de gestion discrétionnaire, sous réserve d’approbation préalable par Lombard International Assurance S.A.

Le souscripteur peut réaliser à tout moment des arbitrages entre les différents types d’unités de compte (FAS,FID,FIC,fonds externes).

Luxembourg : une destination idéale pour placer son argent

La France se place en première position des pays détenteurs d’assurance-vie au Luxembourg avec en 2017 près de 54 milliards d’euros d’encours.

En 2021, la France conforte ainsi sa position de premier client de l’assurance-vie luxembourgeoise avec un encours de 82,8 milliards d’euros. Source : Commissariat aux Assurances (caa.lu)

Mais ce n’est pas seulement l’amélioration de la qualité des services proposés par les compagnies luxembourgeoises qui a su séduire les épargnants français, c’est aussi les nombreux avantages que propose le Luxembourg :

Centre financier internationalement reconnu

Stabilité politique, économique et sociale exemplaire

Cadre légal et réglementaire moderne s’inscrivant dans le cadre des directives européennes

Législation pragmatique et évolutive en matière de services financiers

Capitale de la Gestion Privée de la zone euro

1er centre européen de domiciliation, d’administration et de distribution de fonds d’investissement

Gamme complète de produits et services destinés tant à l’investisseur privé qu’institutionnel

Acteur majeur de l’assurance et de la réassurance transfrontalières

Flexibilité dans le choix des actifs financiers

L’assurance-vie luxembourgeoise donne accès à un multitudes de supports :

Accès à des OPCVM, fonds alternatifs, fonds immobiliers, actions, obligations, instruments financiers…

Accès à des actifs financiers sophistiqués : Fonds d’Investissement Spécialisé (FIS), Société d’Investissement à Capital A Risque (SICAR), actifs non cotés, actifs à liquidité réduite…

Possibilité de créer un fonds sur mesure géré de manière discrétionnaire par un gestionnaire d’actifs professionnel conformément à une stratégie d’allocation préalablement définie : Fonds Interne Dédié (FID).

Prise en compte du degré d’expertise, de la prime et de l’état de fortune du souscripteur

Régime de protection des avoirs placés en assurance-vie

Un cadre juridique plus protecteur :

Contrôle trimestriel effectué par l’autorité de contrôle du secteur des assurances, le Commissariat aux Assurances (CAA), pour vérifier l’équilibre entre les engagements de la compagnie d’assurance envers ses clients et les actifs représentatifs de ces engagements.

Dépôt obligatoire des actifs représentatifs auprès d’une banque dépositaire agréée aux conditions spécifiques fixées par le Commissariat aux Assurances (CAA) et séparation de ces actifs (« patrimoine réglementé ») des actifs appartenant à la compagnie d’assurance (« patrimoine libre »).

Créance de 1er rang du client sur le « patrimoine réglementé » et blocage, en cas de défaillance de la compagnie d’assurance, de ses comptes auprès des banques dépositaires afin de protéger les droits des investisseurs.

Créance supplémentaire et privilégiée sur les fonds propres de la compagnie.

Secret professionnel

Aux fins de proposer au client des solutions sur mesure qui répondent parfaitement à ses besoins, la compagnie doit traiter une masse d’informations significative relative au client et à sa situation familiale et patrimoniale. Ainsi, la divulgation d’informations relatives au client par une compagnie d’assurance luxembourgeoise est circonscrite par la loi à quelques cas limitativement énumérés, qui garantissent en tout état de cause à tout investisseur une protection légitime de sa vie privée.

Neutralité fiscale à Luxembourg

Neutralité fiscale du contrat d’assurance vie au Luxembourg pour les non-résidents luxembourgeois

Application exclusive de la fiscalité du pays de résidence du souscripteur, et, le cas échéant, du bénéficiaire

En particulier, absence de taxation au Luxembourg sur :

– les primes d’assurance-vie. – les gains en capital réalisés lors du rachat ou à l’expiration d’un contrat d’assurance-vie.

– le capital versé en cas de décès au(x) bénéficiaire(s) d’un contrat d’assurance-vie.

Principaux risques

Les risques dépendent du type de support dans lequel l’épargnant décide d’investir, la performance est dépendante des tendances des marchés financiers et d’autres facteurs économiques.. Il faut ainsi se référer à la documentation de chaque support, disponible auprès du conseiller.

Ce contrat d’assurance-vie luxembourgeois ne propose pas de fonds en euros.

Etant donné qu’il s’agit d’un contrat d’assurance-vie en unités de compte, donc non garanti en capital, il existe un risque de perte en capital.

Attention au risque de change. Les sommes qui vous seront versées le seront dans une autre monnaie; votre gain final dépendra donc du taux de change entre les deux monnaies.

Ce produit ne prévoyant pas de protection contre les aléas de marché, vous pourriez perdre tout ou partie de votre investissement.

Si nous ne sommes pas en mesure de vous verser les sommes dues, vous pouvez perdre l’intégralité de votre investissement.

Risque de liquidité : Cela signifie qu’il peut être plus difficile de vendre ces actifs rapidement si vous avez besoin de liquidités immédiates.

Le risque de taux d’intérêt fait référence à la possibilité que les variations des taux d’intérêt affectent la valeur des investissements.

Le risque de durabilité qui fait référence aux dangers potentiels pour les entreprises ou les investissements liés à des facteurs environnementaux, sociaux ou de gouvernance qui pourraient affecter leur performance financière à long terme.

Principaux avantages

Possibilité d’investir en devise (GBP, USD, EUR, CHF, JPY) pour accroître la diversification de son patrimoine.

Un des régimes de protection des souscripteurs les plus robustes d’Europe.

Ségrégation permanente des actifs sous-jacents aux contrats d’assurance-vie des actifs propres de l’assureur.

Neutralité fiscale du Luxembourg : la fiscalité qui s’applique est la fiscalité du pays de résidence du souscripteur (fiscalité française).

Possibilité d’investir sur une multitude de supports d’investissements.

Possibilité d’investir dans des Fonds Internes Dédiés (FID) accessibles dès 125 000 €, notamment en Produits Structurés.

Autres avantages

Avantages économiques :

Le cadre réglementaire luxembourgeois garantit les droits du souscripteur en lui attribuant d’une part un « super privilège » et d’autre part une sécurité sur les actifs représentatifs du contrat en cas de défaillance de la banque dépositaire ou de la compagnie d’assurance.

Le dépôt des actifs sous-jacents du contrat peut se faire auprès d’un dépositaire situé dans l’Espace Economique Européen ou en dehors.

Nos contrats sont soumis aux règles d’investissement luxembourgeois offrant une grande flexibilité et diversification.

Avantages patrimoniaux :

Différé d’impôt sur les revenus capitalisés au sein du contrat en l’absence de rachat total ou partiel ;

En cas de rachat seule la quote-part du gain dans le rachat est taxable.

Revenus capitalisés du contrat exclus des revenus pris en compte pour la détermination du plafonnement de l’Impôt sur la fortune immobilière (IFI).

Avantages propres au contrat d’assurance-vie :

Régime de fiscalité successorale dérogatoire de l’article 990 I du CGI lorsque les primes ont été investies avant le 70e anniversaire de l’assuré.

Liberté de désigner et/ou changer les bénéficiaires à tout moment.

(1) Cela ne peut être tenu comme une garantie en capital. Le risque diffère selon le choix des supports.

La présente page est communiquée à titre indicatif et n’a aucune valeur contractuelle. Les informations contenues dans cette page ne sont en aucune manière une offre, recommandation ou sollicitation à l’achat ou la vente d’un produit d’assurance vie et/ou de fonds d’investissement. En outre, ces informations ne constituent aucunement une forme d’avis légal fiscal, comptable ou de consultant.

Les risques dépendent du type de supportdans lequel l’épargnant décide d’investir, la performance est dépendante des tendances des marchés financiers et d’autres facteurs économiques.. Il faut ainsi se référer à la documentation de chaque support, disponible auprès du conseiller.