ISF MACRON : COMMENT NE PAS PAYER D’ISF / IFI DÈS 2018

Publié la première fois le: 29/09/2017 à 00h00

Mis à jour le: 11/07/2018 à 09h20

par Vincent Cudkowicz

La réforme de l’ISF est désormais actée depuis le 27 septembre 2017.

Désormais seuls les investissements immobiliers seront soumis au nouvel Impôt sur la Fortune Immobilière.

Réduisez à 0€ dès maintenant votre futur ISF / IFI en privilégiant les investissements financiers, comme l’assurance-vie ou le compte titres, aux placements immobiliers.

Il n’est jamais trop tard pour diversifier votre patrimoine ce qui vous permettra d’échapper ou de réduire fortement votre ISF. Pour ce faire, basculer une partie de son patrimoine en investissements financiers dès aujourd’hui permettra aux plus audacieux de ne plus payer cet impôt dès 2018.

Anticipez et préparez notamment la vente de vos résidences secondaires ou de vos investissements locatifs, avant que le risque de baisse du marché début 2018 augmente du fait de la réforme ISF.

Adoptez nos conseils, en commençant par découvrir les 2 exemples suivants, qui démontrent qu’avec un même niveau de patrimoine, mais avec des ratios de diversification différents, la facture ISF sera totalement différentes dès 2018.

Pas de modification des seuils (1,3M€ étant le premier seuil), ni de modifications des tranches.

Aucun contribuable soumis à l’ISF ancienne mouture ne verra son impôt augmenter. Cependant, les contribuables qui ont su diversifier leur patrimoine échapperont pour certains définitivement à l’ISF / IFI, ou verront leur facture ISF nettement baisser.

2 exemples concrets de patrimoines soumis à ISF ancienne version, pour vous permettre de comprendre la réforme, mais avec des niveaux de diversification patrimoniale différents

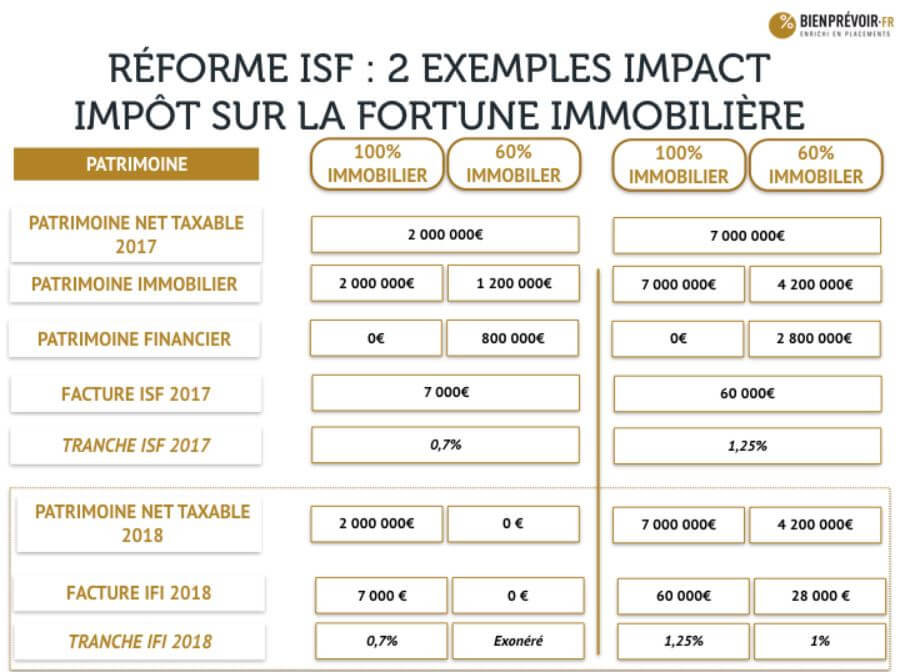

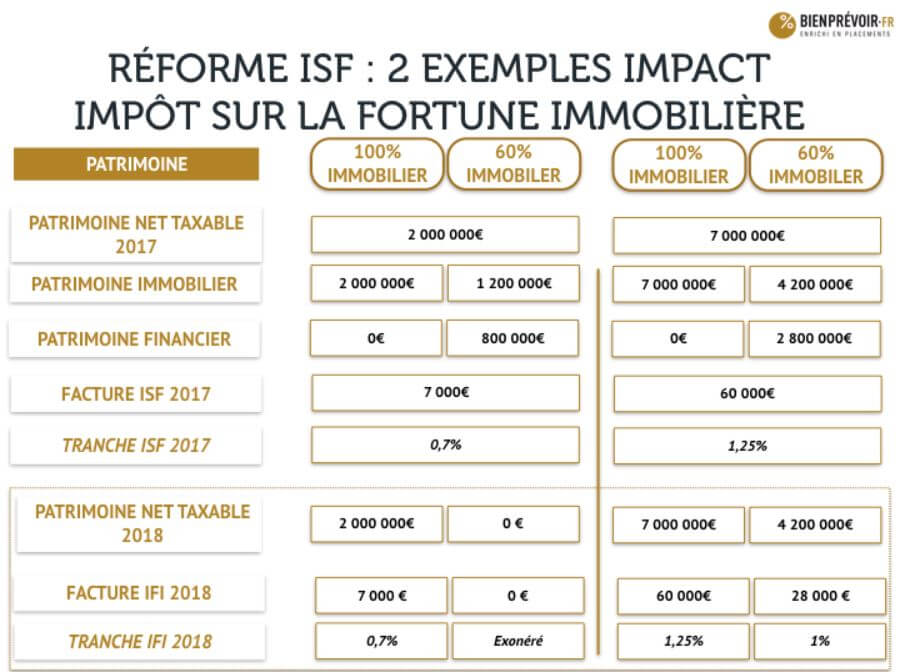

Exemple 1 : un patrimoine global de 2M€

Exemple 1 : un patrimoine global de 2M€

2 foyers dont le patrimoine total s’établissait à 2M€ au 1er janvier 2017 (après abattement de 30% de la résidence principale), étaient soumis à la seconde tranche d’ISF, soit 0,7%.

Comparons l’impact de la réforme selon le type de patrimoine détenu : le 1er foyer est exclusivement investi en immobilier, le 2nd avait su diversifier son patrimoine en investissant 40% en placements financiers.

Coût ISF avant réforme : 7 000€/an pour les deux foyers.

Exemple 2 : un patrimoine global de 7M€

2 foyers dont le patrimoine total s’établissait à 7M€ au 1er janvier 2017 (après abattement de 30% de la résidence principale), étaient soumis à la seconde tranche d’ISF, soit 1,25%.

Là également, nous allons comparer l’impact de la réforme sur 2 foyers au patrimoine global identique, mais au niveau de diversification entre immobilier et placements financiers, très différents.

Coût ISF avant réforme : 60 000€/an pour les deux foyers

Selon la répartition du patrimoine de chaque foyer, entre biens immobiliers (hors résidence principale) et investissements financiers, certains paieront le nouvel ISF-IFI, d’autres y échapperont totalement.

Grands perdants de la réforme ISF Macron : les patrimoines immobiliers

- Le premier foyer qui détient 2M€ de patrimoine investi à 100% en immobilier, sans détenir d’épargne financière, sera soumis au nouvel l’impôt sur la fortune immobilière, et ne profitera donc pas de la réforme.

- La facture annuelle en impôt sur la fortune n’augmentera pas, mais ne baissera pas non plus.

Coût ISF après réforme : inchangé pour les foyers à 100% en Immobilier.

Grands gagnants de la réforme ISF Macron : les patrimoines diversifiés entre immobilier et placements financiers

- Le 2nd foyer quant à lui, qui détient également un patrimoine global de 2M€, mais qui avait su diversifier ses avoirs et qui détient 1,2M€ en patrimoine immobilier (60%) et 800 000€ (40%) à travers un contrat d’assurance-vie, est gagnant.

- Ce foyer sera totalement exonéré d’ISF et sortira de l’assiette du nouvel impôt sur la fortune immobilière.

Coût ISF après réforme : 0€/an, pour le foyer de 2M€ et passage de la tranche de 1,25% à 1% pour le patrimoine de 7M€.

3 questions que vous devez vous poser rapidement :

Quels arbitrages devez vous réaliser pour échapper au nouvel impôt ?

Les principaux arbitrages qui devront être réalisés seront à faire notamment sur le patrimoine immobilier, hors résidence principale.

Les marchés des biens locatifs, mais aussi des résidences secondaires, notamment de prestige, risquent de souffrir de la nouvelle donne, et de voir baisser leur prix.

Devez vous vous protéger contre une chute du marché de l’immobilier ?

En particulier, les détenteurs de résidences secondaires autour de 1M€ devront se poser la question de conserver ou non de tels biens, car ils sont les principaux visés par le nouvel ISF / IFI.

Il est probable que le marché de ces résidences secondaires souffre dans les mois qui viennent, car certains propriétaires voudront se délester de cette partie de leur patrimoine pour retomber sous les seuils du nouvel impôt sur la fortune immobilière (IFI).

Nous notons, que le porte parole du gouvernement, Christophe Castaner, indiquait le 24 septembre sur France Inter, que les mouvements de cession de résidences secondaires avait déjà commencé dans certaines régions. Il ne faut donc pas tarder.

Devez vous céder vos biens locatifs pour investir en placements financiers ?

Le rendement des biens locatifs perdra en attrait face aux placements financiers et aux valeurs mobilières en général. La fiscalité sur l’immobilier locatif alourdira la facture face aux placements en valeurs mobilières, qui se verront eux à l’inverse favorisés.

Au surplus, si l’on ajoute les bénéfices liés à la mise en oeuvre de la nouvelle « flat tax » de 30% sur les revenus du capital, notamment pour les contribuables soumis aux plus hautes tranches d’imposition sur les revenus (tranches au dessus de 30% soit 72 000€ de revenus par foyer par an), l’écart en faveur des placements financiers sera indiscutablement en leur faveur. L’assurance-vie, par exemple, malgré la mise en place de ce PFU (Prélèvement Forfaitaire Unique de 30%) reste un outil très attractif pour votre patrimoine, notamment quant aux bénéfices en terme de transmission de patrimoine. Voir notre Guide : fiscalité en 2018 de l’assurance vie.

Conclusion : réduisez au plus vite votre exposition à l’immobilier pour compresser voire supprimer votre facture ISF / IFI dès 2018

Personne ne subira de hausse d’impôt en passant à la nouvelle formule, cependant ceux qui sont le moins exposés en patrimoine financier, ne profiteront pas de l’aubaine créée.

Il n’est jamais trop tard pour réaliser les arbitrages nécessaires entre patrimoine immobilier et patrimoine financier afin de profiter de la baisse de la facture ISF en 2018, avant que le marché de l’immobilier en subisse le contrecoup.

Vous souhaitez être conseillé ? Nos experts répondent à vos interrogations.

>> Remplissez ce formulaire pour bénéficier des conseils personnalisés de nos experts concernant la réforme Macron de l’ISF <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur

{kind=link}