Investissement immobilier résidentiel locatif : les 7 causes d’un marché menacé

Publié la première fois le: 16/03/2018 à 13h56

Mis à jour le: 03/07/2018 à 13h44

par Vincent Cudkowicz

Baisse des loyers, fiscalité élevée, immeubles vieillissants, restrictions sur les locations saisonnières. Faut-il encore investir dans l’immobilier résidentiel locatif ?

Nous l’évoquions déjà dans un précédent article : Immobilier locatif : pourquoi est-ce le moment de vendre ? Mais les derniers indicateurs montrent que la situation se dégrade encore pour les propriétaires d’immobilier locatif.

La reprise économique est là, le besoin en logement est plus que jamais criant en France, et pourtant les investisseurs en immobilier locatif ont du souci à se faire.

L’arrivée au pouvoir d’Emmanuel Macron, qui s’est traduite par une approche peu complaisante à l’égard de l’immobilier avec notamment la mise en place d’un nouvel Impôt de Solidarité sur la Fortune taxant uniquement l’immobilier (IFI en remplacement de l’ISF) est venu cristalliser les maux dont les investissements dans l’immobilier résidentiel souffrent depuis des années. Les perspectives du projet de loi ELAN (Évolution du Logement et Aménagement Numérique) sont également là pour inquiéter de surcroît les propriétaires, puisque l’encadrement des loyers risque d’être généralisé. L’investissement immobilier résidentiel n’a que très rarement connu un contexte autant défavorable, à contre-courant de la santé économique du pays.

Nous restons favorables sur la nécessité d’investir en immobilier pour se constituer un patrimoine, mais la stratégie est de pouvoir conserver une part d’immobilier dans sa construction patrimoniale tout en se protégeant face aux perspectives négatives du secteur immobilier locatif résidentiel.

L’investissement en immobilier de bureaux par le biais des supports plus rentables comme les SCPI, OPCI ou SCI permet de conserver un pied en immobilier tout en se protégeant contre les risques et déboires du marché de l’immobilier résidentiel.

Alors que l’économie française et mondiale s’améliorent nettement (+2% de croissance en France et +3,7% au niveau mondial en 2017(a) ), les signes qui proviennent du marché immobilier résidentiel ne sont pas bons et sont de nature à inquiéter les investisseurs.

Le marché de l’immobilier professionnel de bureaux montre à l’inverse des signes d’excellentes santés, bénéficiant directement de la bonne tenue de l’économie française et mondiale.

À l’inverse, plusieurs études récentes viennent confirmer que des phénomènes structurels sont des menaces pour la rentabilité et la pérennité du patrimoine immobilier locatif des français.

BAISSE DES LOYERS ET REPRISE DE L’INFLATION

BAISSE DES LOYERS ET REPRISE DE L’INFLATION

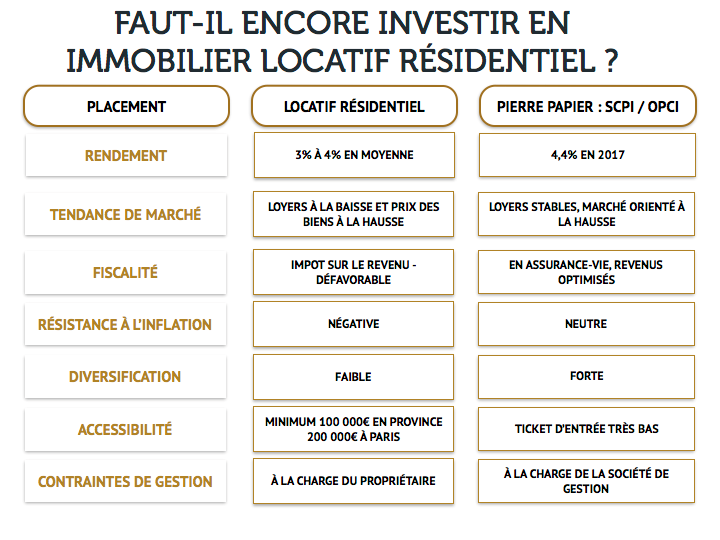

Les loyers dans l’immobilier résidentiel au niveau national ont baissé de 0,1% en 2017, selon une étude de l’observatoire des loyers, CLAMEUR(b) publiée le 6 mars 2018.

En outre, il est de plus en plus difficile de profiter d’un changement de locataire pour augmenter le loyer. Depuis 2011, les loyers suite à une relocation n’augmentent plus. Ce phénomène, qui tend à durer et à se généraliser, est plus inquiétant encore pour les propriétaires immobiliers.

À Paris, on constate même une baisse des loyers en 2017 lorsqu’une relocation se fait sans travaux de remise en état.

Enfin, la reprise de l’inflation depuis 2017 se transmet très mal aux locataires : l’indice publié par l’INSEE utilisé pour les baux locatifs des particuliers (l’IRL) transmet moins bien l’inflation que l’indice utilisé pour les baux commerciaux ou professionnels (l’ILAT ou l’ILC). Les propriétaires immobiliers résidentiels sont donc moins bien armés face au retour constaté de l’inflation.

ENCADREMENT DES LOYERS

L’encadrement des loyers, même annulé par la justice à Paris et Lille, semble avoir pour impact de décourager les propriétaires bailleurs : brandir simplement l’argument de l’encadrement des loyers sans même le mettre en œuvre a semble-t-il contribué, comme à Grenoble, à faire baisser les loyers.

Pire, le projet de loi 2018 ELAN sur l’immobilier, prévoit de maintenir à titre expérimental l’encadrement des loyers, en laissant la possibilité aux collectivités locales d’utiliser ou non ce levier.

Ces dispositifs ont démontré qu’ils menaçaient la rentabilité des investissements locatifs, obligeant même les propriétaires à ne plus entretenir leurs biens, accroissant ainsi la dégradation du parc immobilier français.

VIEILLISSEMENT DU PARC IMMOBILIER

Le cercle vicieux de la dégradation du parc immobilier risque de se propager partout en France. Outre l’encadrement des loyers, les dernières mesures prises par le législateur ces dernières années, ont pour conséquence de dégrader la qualité du parc immobilier locatif.

Les biens dont les loyers baissent, ou qui subissent une pression à la baisse, n’encouragent pas leurs propriétaires à réaliser des travaux de remise en état ou de rénovation. L’arrêt de certaines aides fiscales comme celle du CITE permettant d’obtenir un crédit d’impôt pour la réalisation de travaux énergétiques (remplacement de fenêtres par exemple) pourraient également avoir un impact sur la qualité du parc immobilier.

Et lorsque le parc immobilier est moins bien entretenu, les loyers baissent encore plus lors de la relocation. CQFD.

Les loyers vont donc probablement continuer à baisser dans les années à venir.

EFFETS NÉFASTES DES PROGRAMMES DE DÉFISCALISATION

Les biens locatifs qui se retrouvent sur le marché une fois les dispositifs Robien, Borloo épuisés, peinent à se vendre. Souvent les propriétaires souhaitent vendre leur bien acquis dans le cadre d’un dispositif fiscal incitatif, une fois l’ensemble de l’économie d’impôt obtenu.

Ces derniers mois, de nombreux investisseurs en Robien, Borloo ont même constaté amèrement devoir accepter de céder leur bien à un prix moindre que celui auquel il leur avait été vendu.

Ces biens pâtissent d’un double effet négatif sur leur prix de revente :

- Concentration dans le temps : les biens se retrouvent sur le marché en même temps que d’autres biens identiques du fait de périodes de commercialisation concomitantes et de périodes d’amortissements de 9 ans, 12 ou 15 ans.

- Concentration géographique : ces biens se retrouvent concentrés dans des résidences ou quartiers identiques les mettant en concurrence les uns avec les autres, au grand dam des propriétaires, créant ainsi des enchères à la baisse.

Enfin, la surabondance de biens loués en profitant de la Loi Pinel, sans pour autant régler les problèmes de pénurie immobilière dans les zones tendues, entraînent à la baisse les loyers consentis, puisque cette loi impose de respecter des plafonds de loyers assez bas.

LOCATIONS SAISONNIÈRES DE PLUS EN PLUS RÉGULÉES

Le phénomène AirBnB connaît actuellement un phénomène équivalent à l’arrivée d’un acteur disruptif comme celui d’Uber sur le marché des taxis : après une période d’euphorie chez les adeptes de la solution, le régulateur vient mettre de l’ordre et limite finalement l’impact de la solution sur le marché, revenant ainsi à des comportements plus stables.

Certains propriétaires ont cru pouvoir profiter de cette aubaine pour augmenter sensiblement le niveau de rentabilité de leurs biens immobiliers.

Ce fut le cas notamment à Paris et dans certaines villes touristiques. Le mouvement inverse est en train de se passer : chaque mois, des centaines de propriétaires reviennent en arrière et consentent finalement à louer leur bien dans un cadre fiscal normal.

La règle des 120 jours de location annuelle maximum par le biais des plateformes comme AirBnB vient mettre un coup d’arrêt au phénomène dans les grandes villes comme Paris.

En outre, même si certains propriétaires seraient motivés à échapper à ces nouvelles règles en optant pour un régime professionnel de loueur touristique, un calcul réalisé par les équipes de bienprévoir.fr, montre que, pour dépasser le niveau de loyers obtenus dans le cadre d’une location classique, il faut parvenir à un taux d’occupation supérieur à 70%. Ce taux très élevé, tient compte du fait que les conditions de location d’un bien sur une telle plateforme nécessitent de faire face à des surcoûts particuliers, (commission AirBnB de 12%,) mais aussi de mettre en œuvre un certain nombre de prestations supplémentaires liées à la logistique nécessaire pour accueillir ses clients, entraînant des surcoûts non négligeables.

En effet, atteindre un tel taux d’occupation de 70%, signifie que les rotations de clients sont très soutenues.

Les investisseurs qui visent ce niveau d’occupation sont généralement contraints de confier la logistique à une société spécialisée qui va assurer la remise des clefs, le ménage, l’état des lieux d’entrée et de sortie, plusieurs fois par semaines.

Ces prestations qui se sont nettement développées dans les grandes villes, coûtent 20 à 25% des loyers.

De surcroît, ce surcoût ne tient pas compte de l’usure prématurée du bien, que constatent tous les propriétaires qui ont testé ces modes de location.

HAUSSE DES PRIX DE L’IMMOBILIER DANS LES GRANDES VILLES ET BAISSE DU RENDEMENT LOCATIF

Paradoxalement aux constats ci-avant sur la santé du marché de la location, en 2017, nombreuses sont les grandes métropoles françaises qui ont vu les prix de vente du marché immobilier grimper ; les niveaux des taux d’emprunts bas ont certainement dopés ces prix de ventes.

Bordeaux tient la tête du classement avec une hausse des prix de +16% en 2017, mais à côté de ce phénomène exceptionnel, les grandes villes (Paris, Lyon, Nantes, Toulouse) ont connu des hausses également très soutenues comprises entre +4% et +7%.

Tout semble laisser penser que les marchés de la location et de l’achat sont déconnectés, alors que les taux d’emprunts restent bas en 2018, boostant certainement les ventes et faisant encore augmenter les prix.

Cette hausse des prix des biens va venir encore impacter à la baisse les rendements de l’immobilier avec un effet ciseau défavorable pour les propriétaires :

- Les propriétaires doivent s’acquitter de prix immobiliers de plus en plus élevés

- Les loyers stagnent, voire baissent

In fine, les rendements locatifs baissent, notamment face aux autres actifs financiers ou immobiliers.

PRESSION FISCALE SUR L’IMMOBILIER CROISSANTE

Cerise sur le gâteau, la fiscalité sur l’immobilier locatif, outre la non-suppression de l’Impôt de Solidarité sur la Fortune comme cela est désormais le cas sur les actifs financiers, est devenue relativement rédhibitoire.

En effet, hors dispositifs fiscaux en loueur meublé, l’immobilier locatif est taxé à l’impôt sur le revenu.

L’immobilier locatif est ainsi soumis au pire régime fiscal parmi tous les actifs, face à l’assurance-vie notamment qui bénéficie toujours d’un régime fiscal très attractif au bout de 8 ans et de la flat-tax avant 8 ans, mais également de dispositions favorables sur la transmission.

IL EXISTE DES ALTERNATIVES PERMETTANT DE CONSERVER UNE EXPOSITION À DE L’IMMOBILIER RENTABLE

Nous l’avons vu, l’immobilier locatif en 2018 n’est certainement pas la bonne solution pour faire croitre son patrimoine dans de bonnes conditions.

Et pourtant, il est primordial pour les épargnants de conserver dans leur patrimoine une dose d’immobilier, car outre le besoin pour la plupart des Français de compléter leurs revenus à la retraite (et l’immobilier est une solution parmi d’autres), il faut diversifier son patrimoine. C’est là la clef pour se protéger des chocs que tout épargnant cherche à éviter.

L’alternative reste donc indiscutablement la « Pierre Papier » qui avec ses propres limites, permet de répondre point par point aux écueils de l’immobilier locatif résidentiel.

- Une fiscalité moins lourde: l’investissement en SCPI ou en OPCI via l’assurance-vie par exemple permet d’offrir à rendement brut équivalent un rendement net plus élevé. En effet, les rachats (ou retraits) en assurance-vie ne sont taxés que sur une part réduite, car, dans tout rachat, il y a une part de capital. Or le rachat de capital n’est évidemment pas soumis à impôt.

- Une exposition à l’immobilier diversifiée et rémunérateur : la pierre papier notamment les SCPI de bureaux permettent de conserver un pied dans l’immobilier mais avec un accès à un marché plus sain, plus rémunérateur et moins risqué, car plus diversifié.

Les SCPI ont servi un taux de distribution moyen en 2017 de l’ordre de +4,43% (C) en 2017. Sur 10 ans, leur Taux de Rendement Interne (TRI) dépasse les +7%.

- Un marché de l’immobilier de bureau en excellente santé : les signes de reprise sont nombreux. L’immobilier tertiaire bénéficiant à plein de la reprise économique. Quels sont ces signes de bonne santé ?

- Un taux de vacance immobilière, notamment en Île-de-France de seulement 6%, et même 3% désormais dans Paris, signe d’un marché favorable aux détenteurs de parts de SCPI.

- Un pouvoir de négociation des locataires en perte de vitesse et qui revient en faveur des propriétaires : les loyers n’augmentent pas encore, mais les négociations de franchise de loyers (des mois de loyers offerts par les bailleurs aux nouveaux locataires) sont en train de se réduire. Le Taux d’Occupation Financier des SCPI de bureaux a dépassé les 90% en 2017, un chiffre au plus haut depuis plusieurs années. Une fois que les négociations de franchises de loyers auront disparu, les loyers augmenteront à nouveau. Ce moment est proche et devrait intervenir courant 2018, d’après les experts.

- Des baux commerciaux qui suivent l’inflation : les indices (ILAT ou ILC) présents dans les clauses de révision des contrats de baux commerciaux ou professionnels suivent mieux la courbe de l’indice des prix que les baux entre particuliers dans le résidentiel. Donc, dans le contexte actuel d’une reprise de l’inflation, il vaut mieux être exposé en immobilier de bureau qu’en immobilier résidentiel.

Conclusion :

L’immobilier résidentiel prend un chemin inverse à celui qu’offre les placements dans la pierre papier (OPCI ou SCPI), plus rentables, moins chargés fiscalement et plus diversifiés.

La bonne santé de l’économie profite déjà aux meilleurs SCPI ou OPCI du marché en bénéficiant d’une réelle indexation des loyers des bureaux à l’inflation, alors que dans ce contexte de reprise de la hausse des prix, l’immobilier résidentiel souffre de chocs de marchés aux conséquences encore à peine visibles en 2018, mais dont les signes commencent à apparaître, déclenchant un cercle vicieux et dangereux qui se traduit par :

- Une baisse des loyers du fait d’une suroffre générée par les programmes Pinel, Robiens / Borloo en fin de vie,

- Un parc immobilier qui fait face à une dégradation de la qualité du fait de la baisse des loyers et qui va s’accroître dans les années à venir,

- Une fiscalité très lourde, défavorable face à l’assurance-vie par exemple.

(a) Source OCDE

(b) Etude CLAMEUR, mars 2018 : http://www.clameur.fr/var/clameur/storage/images/Presse%2BS1%2B2018%2Bsite.pdf

(c) Source ASPIM

Vous souhaitez obtenir plus d’informations sur nos placements immobiliers ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous pour vous aider dans vos démarches de placements

Par Vincent Cudkowicz

Directeur Général, co-fondateur