Immobilier locatif : pourquoi est-ce le moment de vendre ?

Publié la première fois le: 25/10/2017 à 08h35

Mis à jour le: 04/07/2018 à 16h01

par Vincent Cudkowicz

Marché immobilier en haut de cycle, prix en hausse de plus de 13% dans de nombreuses grandes villes, remplacement de l’ISF par le nouvel Impôt sur la Fortune Immobilière (IFI)…

Les propriétaires immobiliers n’ont jamais été autant sous pression depuis l’avant crise de 2007.

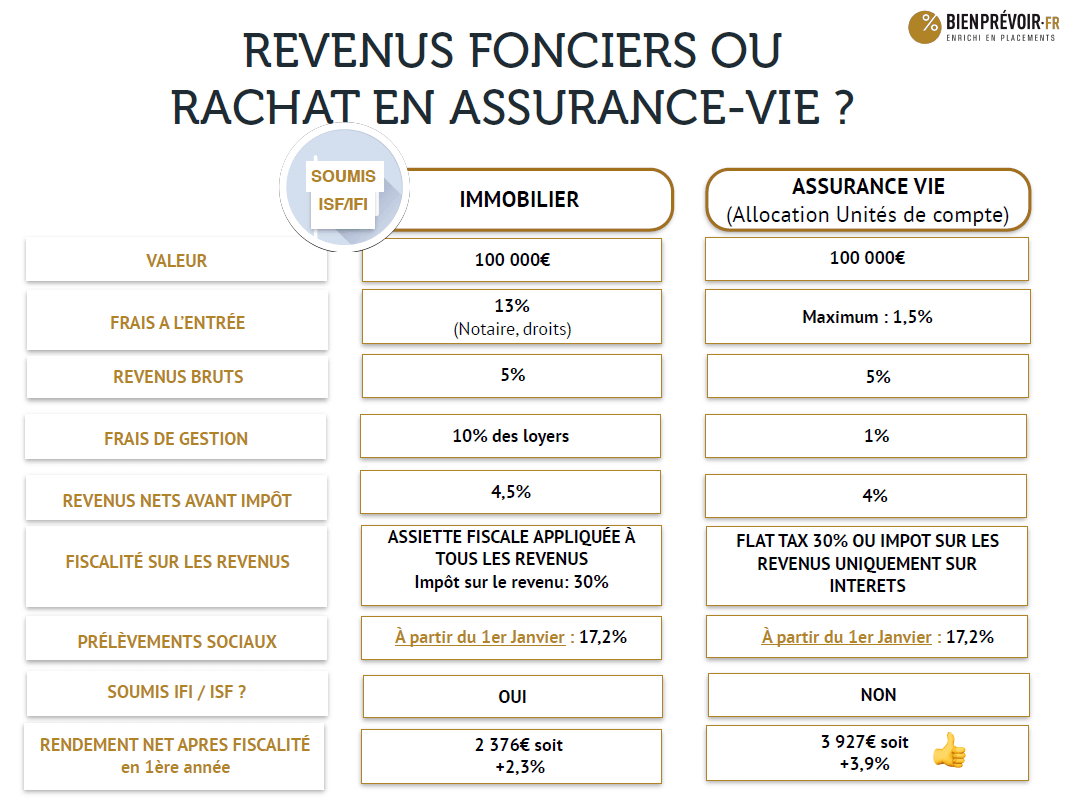

De plus, un calcul précis réalisé par les experts en gestion de patrimoine de bienprévoir.fr démontre qu’il est bien plus rentable (+69%) d’obtenir des revenus de son contrat d’assurance-vie diversifié, que de son patrimoine immobilier locatif.

La principale raison de cet écart de performance tient à l’une des particularités de l’assurance-vie : lorsqu’un épargnant obtient des revenus de son contrat d’assurance-vie, seule une petite partie des « rachats » ou revenus est considérée comme des intérêts taxables. Cette astuce, que peu d’épargnants connaissent, fait toute la différence avec la détention d’un bien immobilier locatif.

En conséquence, notre recommandation en cette fin 2017 est de prendre en compte ces signaux et de ne pas trop attendre pour convertir son patrimoine immobilier en un patrimoine en assurance-vie.

Voici en détail les 5 raisons que vous devez absolument parcourir :

Raison n°1 – Une rentabilité réelle de l’immobilier classsique très faible :

Raison n°1 – Une rentabilité réelle de l’immobilier classsique très faible :

La rentabilité des biens immobiliers locatifs, est généralement surévaluée par les propriétaires.

Cette erreur tient à 2 phénomènes :

- Souvent, la méthode de calcul de la rentabilité est erronée,

- D’autre part, les propriétaires (voire certains gestionnaires) ont tendance à ne pas tenir compte de l’ensemble des charges nécessaires à l’entretien du bien immobilier détenu.

Comment les détenteurs de biens immobiliers calculent généralement leur rentabilité ?

En comparant le niveau de loyers bruts perçus au prix d’acquisition historique.

| Loyer bruts / Prix d’acquisition |

Comment les (bons) professionnels calculent-ils la rentabilité réelle d’un bien immobilier ?

En comparant le niveau des revenus nets de charges, de taxes, de frais de maintenance et d’entretien à la valeur actuelle du bien sur le marché.

Ce qui donne :

| Revenus Nets / Valeur actuelle du bien |

Un rapide sondage que je me suis amusé à réaliser régulièrement, montre que la plupart des français surestiment la rentabilité de leur patrimoine immobilier détenu en direct, en se trompant de formule.

Nous l’évoquons dans l’article : Investissement immobilier résidentiel locatif : les 7 causes d’un marché menacé

En réalité, la rentabilité nette des biens immobiliers locatifs en France, ne dépasse guère 1,5% en moyenne, soit à peine le niveau de l’inflation actuelle. Le tableau ci-après démontre cela clairement :

Raison n°2 – Un marché de l’immobilier en haut de cycle :

Les données de marché de l’immobilier montrent des signes de surchauffe en cette fin 2017 qui peuvent laisser penser que nous sommes au sommet de la courbe des ventes et des transactions :

Le nombre de transactions sur les 12 derniers mois de l’année a augmenté de près de +9%, à 921 000, contre 846 000 un an plus tôt, un niveau rarement atteint (chiffres arrêtés 3e trimestre 2017),

Les prix ont augmenté de +4% en moyenne sur un an avec des pics dans certaines villes supérieurs à +10%. A Bordeaux, la hausse au 3e trimestre 2017 est de +13%, à Lyon +7,6%, Paris + 7,5%, Nantes +5,8%….

Des taux d’intérêts qui restent bas, à 1,58% en moyenne hors assurance, mais qui vont nécessairement entamer progressivement leur remontée.

La production de crédit immobilier (hors rachats de prêts) en baisse au 3eme trimestre 2017(2)

Nous pensons également que le marché immobilier pourrait se retourner car le pouvoir d’achat immobilier des français chute.

En effet, les acquéreurs ne parviennent plus, bien souvent, à acheter la surface souhaitée malgré des taux d’intérêt historiquement bas.

Les prix au m2 ont augmenté plus vite que les taux d’intérêt n’ont baissé : le nombre d’année de revenus nécessaires pour acquérir un logement est passé de 3,95 années il y a un an, à 4,09 années actuellement (2). Lors du pic avant crise de 2007, il ne fallait que 3,88 années de revenus pour financer un bien.

Tous les indicateurs montrent que le marché de l’immobilier a probablement atteint un pic et que les transactions vont ralentir dans les mois qui viennent, sans nécessairement que cela se traduise par une baisse des prix, mais plutôt par l’impossibilité pour une grande partie des acheteurs d’obtenir un crédit pour les biens convoités.

Raison n°3 – Échapper à l’IFI :

Le nouvel ISF, l’IFI (Impôt sur la Fortune Immobilière), annoncé dans le Projet de Loi de Finance 2018, ne concernera, comme son nom l’indique, plus que le patrimoine immobilier des contribuables, dont la valeur dépasse 1 300 000€ (nette de dette et après abattements de la résidence principale), dès le 1er janvier 2018.

En cédant une partie de leur patrimoine immobilier pour investir en supports financiers par exemple, ou en diversifiant, les épargnants qui en ont pris la mesure, échapperont désormais totalement à ce nouvel impôt sur la fortune.

Nous avons démontré, par exemple, que 2 patrimoines identiques de 2 000 000€, mais avec un niveau d’exposition différent à l’immobilier (l’un exposé à 100% en Immobilier, et l’autre à 60%), n’auront pas du tout le même niveau d’IFI à régler en 2018. Le 1er devra acquitter une facture de 7 000€, le second sera totalement exonéré. Sur 10 ans l’économie pourra être substantielle.

En somme, céder une partie de son patrimoine immobilier pour investir en placements financiers est probablement la solution qui permettra d’échapper dès 2018 à l’IFI, le nouvel ISF et de réaliser des économies substantielles.

Raison n°4 – L’immobilier en direct difficile à transmettre :

L’un des objectifs principaux des épargnants français est :

- d’abord de se constituer une épargne de précaution

- ensuite, d’aider leurs enfants et petits-enfants, via la transmission notamment (1)

En termes de transmission, l’immobilier en particulier locatif, n’est pas idéal.

En effet, des droits de succession importants sont prélevés en cas de transmission en ligne directe d’un bien immobilier, malgré les abattements, alors que dans le cadre d’une transmission ou d’une donation d’un contrat d’assurance-vie, il est possible de transmettre par parent et par enfant jusqu’à 152 500€ sans droits. Voir notre Guide sur la fiscalité de l’assurance vie en 2018.

Raison n°5 – L’immobilier, un patrimoine bloqué peu liquide :

L’immobilier est peu liquide, et pourtant une partie importante du patrimoine des français est investi en immobilier (près de 70% des actifs détenus, le sont en immobilier).

L’immobilier, n’est donc pas une solution adaptée pour faire face aux besoins qui peuvent soudainement apparaître.

L’assurance-vie est, elle, liquide, et permet aux épargnants de faire face à une dépense imprévue sans avoir à « liquider » l’ensemble de son contrat, alors que ça n’est pas le cas avec son patrimoine immobilier; difficile de vendre une partie d’un studio pour financer une année d’étude de l’un de ses enfants aux Etats-Unis.

Conclusion :

Notre recommandation, en cette fin 2017, est de vendre au moins partiellement son patrimoine immobilier locatif et de prendre sa plus-value car :

Le marché est probablement au plus haut après une nouvelle hausse des prix en 2017,

Les taux d’intérêts ne peuvent plus baisser : une fois la hausse entamée, le rythme des transactions risque de ralentir, et les prix de baisser,

L’avantage compétitif lié à la fiscalité sur les rachats en assurance-vie lorsqu’on veut notamment obtenir des revenus complémentaires.

L’immobilier coutera plus cher, relativement aux autres actifs, en ISF / IFI dès 2018.

(1) Baromètre IPSOS et « Le Cercle des Epargnants » sur « Les Français, l’épargne et la retraite », mars 2017

(2) Observatoire Crédit Logement Octobre 2017

Vous souhaitez connaître l’impact de l’IFI sur votre patrimoine ?

Vous souhaitez obtenir un rendez-vous particulier

avec l’un de nos experts ?

>> Remplissez ce formulaire pour bénéficier des conseils de nos experts concernant la réforme de l’ISF <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur