3 recommandations pour échapper totalement à l’Impôt Macron sur la Fortune

Publié la première fois le: 11/07/2017 à 08h04

Mis à jour le: 06/11/2019 à 16h56

par Vincent Cudkowicz

Parmi les 3 grandes réformes fiscales sur le patrimoine, la réforme de l’ISF annoncée par Emmanuel Macron avant son élection, avait failli prendre du retard. Finalement, le 27 septembre 2017, le gouvernement a présenté le Projet de Loi de Finance 2018, incluant la création de l’Impôt sur la Fortune Immobilière (IFI), en lieu et place de l’ISF. Depuis le 1er janvier 2018 cette réforme est devenue réalité.

Il est encore temps de prendre les mesures nécessaires pour y échapper dans les années à venir ou réduire son impact rapidement.

Voici 3 actions que vous devez entamer au plus vite pour réduire votre facture. Sans attendre il est temps de se poser les bonnes questions.

Les effets de la réforment se font déjà sentir. Il risque d’y avoir en 2018 / 2019 des effets d’accélération et d’embouteillage sur le marché immobilier notamment. Avec près de 980 000 transactions en 2017, l’année 2018 s’annonce plus tendue sur le marché de l’immobilier.

Notre article a pour ambition de vous aider à ne pas vous faire piéger et à anticiper les bonnes décisions pour ajuster votre patrimoine avec la nouvelle donne de l’IFI.

Quels sont les contours de la réforme de l’ISF et du nouvel IFI (Impôt sur la Fortune Immobilière) ?

L’immobilier taxé et les placements financiers gagnants :

L’immobilier taxé et les placements financiers gagnants :

L’assiette de l’Impôt sur la Fortune Immobilière est concentrée sur la pierre ; exit les valeurs mobilières, les obligations et l’assurance-vie.

L’ensemble des valeurs mobilières, comme les actions, les obligations, ne font plus partie de l’assiette de calcul de l’ISF. L’objectif poursuivi par le gouvernement Philippe est ici de favoriser l’épargne finançant l’économie réelle, les entreprises, et peut être également enrayer la fuite des patrimoines vers le Luxembourg .

Les placements en assurance-vie notamment grâce la fiscalité toujours attractive, sont les grands gagnants. La mise en place de la « flat tax » de 30% favorise l’assurance-vie avant 8 ans et alourdi légèrement la facture au delà de 8 ans. L’assurance-vie conserve également ses atouts en terme de transmission, et bénéficie toujours des abattements de 4600€ pour une personne seule et 9200€ pour un couple. En savoir plus avec notre Guide Fiscalité de l’assurance-vie 2018.

Seuil d’assujettissement et tranches inchangées :

Le seuil d’assujettissement à 1,3M€ et les différentes tranches sont conservés. Personne ne paiera plus d’IFI que d’ISF, mais les détenteurs de patrimoine financier sont favorisés.

Le seuil de patrimoine à partir duquel un contribuable est soumis au nouvel ISF, ne change pas. Il reste au niveau de 1,3M€, comme cela était déjà le cas précédemment.

Cependant, avec le changement d’assiette, il est probable que beaucoup de français y échappent désormais, à condition d’avoir suivi les recommandations de diversifications que nous prodiguons à longueur d’années.

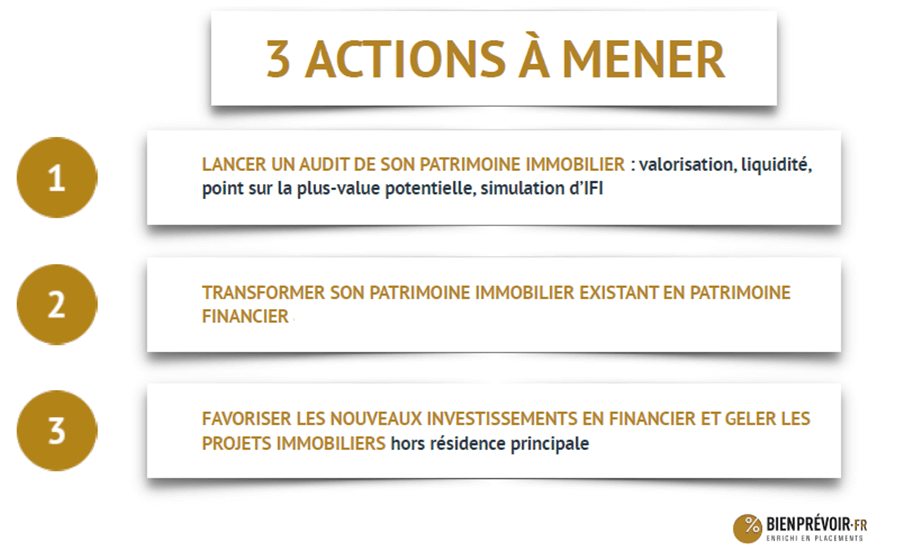

Quels conseils les personnes assujetties à l’ISF actuellement devraient-elles suivre ?

Faites évaluer sans tarder vos biens immobiliers :

Lancez sans tarder, un audit de votre patrimoine immobilier. Faire évaluer par un professionnel, puis décider de conserver ou céder ses biens immobiliers, notamment locatifs ou secondaires. Le processus de vente immobilière peut prendre du temps, mais en tardant il est probable que les conditions de vente, notamment des résidences secondaires premium se tendent à partir du moment où les effets de la nouvelle loi sur l’IFI se feront sentir.

Transformez votre immobilier en placements financiers :

Transformer son patrimoine immobilier en un patrimoine financier. Ré-équilibrer son patrimoine en investissant par exemple sur des produits actions (Phoenix Plus Pétrolier Décembre 2019) avec une protection partielle du capital, est une première solution. Autres solution, pour ceux qui tiennent à conserver une exposition forte à l’immobilier, ils pourront souscrire à des parts de SCPI démembrées, et échapper ainsi à l’IFI.

Réservez l’immobilier à votre résidence principale :

En dehors de la résidence principale, favorisez les investissements financiers aux investissements immobiliers. Il est certain que la réforme Macron de l’ISF correspond à un changement majeur dans l’organisation du patrimoine des français. La détention d’immobilier de rapport deviendra fiscalement très coûteuse à l’avenir, par rapport à la détention d’autres placements. Il est encore temps d’entamer les arbitrages pour ne pas se faire piéger.

Vous souhaitez être conseillé ? Nos experts répondent à vos interrogations.

>> Remplissez ce formulaire pour bénéficier des conseils de nos experts concernant la réforme Macron de l’ISF <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Placements sans garantie du capital, ni garantie de performance.

Par Vincent Cudkowicz

Directeur Général, co-fondateur