Reprise de l’inflation et placements : les perdants et les gagnants

Publié la première fois le: 13/02/2018 à 13h39

Mis à jour le: 30/01/2020 à 08h59

par Vincent Cudkowicz

L’inflation serait de retour. L’économie américaine crée plus d’emplois qu’attendu, déclenchant une tempête sur les marchés financiers. Les acteurs n’auraient pas suffisamment pris en compte dans leurs anticipations le fait que l’inflation allait augmenter consécutivement à la hausse des salaires et que les taux d’intérêts allaient nécessairement augmenter. Il est loin l’alignement des planètes où les taux étaient bas, l’euro et le pétrole / les énergies, bon marché.

Et pourtant, l’économie mondiale est au meilleur de sa forme : nous sommes donc loin d’une situation comme nous l’avions connue lors des dernières crises (2007, 2011), alors que les économies se portaient mal. Le FMI a d’ailleurs encore revu ses prévisions de croissance pour 2018 et 2019, intégrant un impact positif de la réforme fiscale de Trump sur les économies mondiales.

En France, à fin Janvier, l’inflation serait déjà à un niveau de 1,4% en rythme annualisé.

En conséquence, les français se posent la question de l’impact de l’inflation sur leur patrimoine et leurs placements en particulier. Quel impact ? Quelles décisions prendre immédiatement ? Quelles décisions anticiper ? Quels placements devraient profiter d’une reprise de l’inflation ?

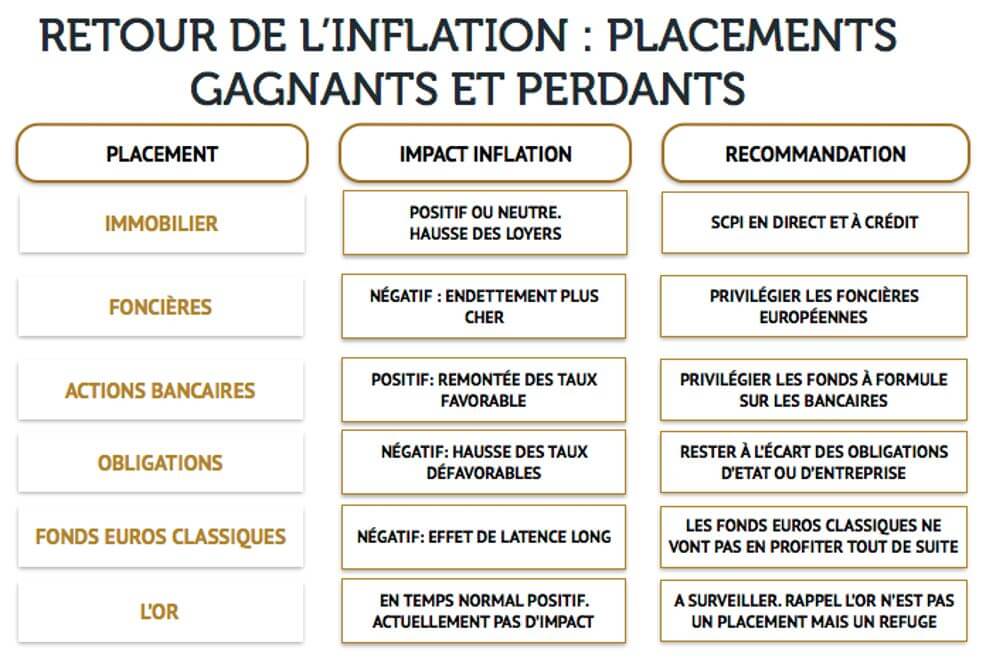

QUELS SONT LES GAGNANTS D’UNE REPRISE DE L’INFLATION ?

QUELS SONT LES GAGNANTS D’UNE REPRISE DE L’INFLATION ?

L’immobilier tertiaire :

L’immobilier locatif, et en particulier l’immobilier de bureau, reste le placement le plus à l’abri d’un retour de l’inflation. En effet, les loyers évoluent en général comme l’inflation.

En outre, l’économie française et européenne étant en bonne santé, l’immobilier de bureau européen devrait profiter dans les mois qui viennent :

- De la hausse de l’inflation,

- D’une valorisation des biens ; à travers un retour du pouvoir de négociation de nouveau en faveur des propriétaires. Depuis plusieurs années, les locataires de bureaux faisaient pression sur les propriétaires (en obtenant par exemple plusieurs mois de franchises de loyers). Or, les signes d’un raffermissement de l’offre à travers des taux de vacances très faibles, notamment à Paris et région parisienne, et la baisse des mois de franchise accordés, indiquent que l’immobilier d’entreprise devrait sortir gagnant.

Conséquence : en cas de retour durable de l’inflation, les rendements des SCPI de bureaux vont se stabiliser (4,4% en 2017).

Les SCPI à crédit vont encore rester attractives quelques temps, même si les taux augmentent. Les dossiers de SCPI à crédit que nous traitons restent encore intéressants. Surveillez les taux d’emprunts.

Les OPCI risquent eux de moins bénéficier de l’inflation, notamment lorsqu’ils sont exposés aux foncières internationales.

Les actions bancaires :

La reprise de l’inflation, qui se traduit également par une remontée des taux d’intérêts, va faire du bien au modèle économique des banques.

Elles vont pouvoir reconstituer leurs marges, mises à mal depuis la chute des taux et la disparition de l’inflation.

Conséquence : miser sur les actions bancaires, c’est le moment. En direct ou à travers des fonds à formule avec protection du capital à la baisse.

Les actions européennes :

Les économies vont mieux, et cela devrait profiter aux actions. Disons que ces effets sont déjà dans les cours, et c’est probablement le paradoxe que nous vivons actuellement. Les actions devraient attirer les capitaux. Cependant, la hausse de l’inflation et donc des taux d’intérêts a fini par attirer de nouveaux les capitaux vers les obligations, au détriment des actions. Ces dernières années, les actions avaient drainé les capitaux pour deux raisons essentielles : les politiques des banques centrales qui achetaient en masse les obligations et le contexte économique qui s’améliorait.

Une hausse des taux risque de ralentir la vigueur de l’économie, mais globalement les marchés actions devraient rester positifs à moyen terme, tant que l’économie mondiale montre des signes de bonne santé.

Conséquence : miser sur les marchés actions en s’achetant une protection à la baisse ou en misant sur des fonds actions à faible volatilité.

La correction sur les marchés est saine, et mérite qu’on y reste investi. Pour éviter d’être perdant, il faut privilégier les bancaires et s’acheter une protection avec les fonds à formule.

QUELS SONT LES PERDANTS EN CAS DE REPRISE DE L’INFLATION ?

Les placements en obligations :

Lorsque l’inflation repart à la hausse, les taux d’intérêts finissent par suivre. La valorisation des obligations existantes baissent (une obligation voit sa valeur baisser lorsque les taux montent et inversement) et les investisseurs préfèrent investir sur les nouvelles obligations qui offrent des rendements plus attractifs.

Donc, les placements intégrant des obligations d’Etats ou d’entreprises vont voir leurs valorisations baisser.

Conséquence : fonds obligataires et fonds d’obligations high-yield vont être perdants. La crainte d’un krach obligataire, qui serait généré par des flux d’investisseurs qui abandonneraient les anciennes obligations pour aller sur de nouvelles obligations plus rémunératrices, n’est pas fondée.

Les détenteurs de fonds obligataires, notamment les fonds obligataires à échéance très en vogue ces dernières années, vont voir leurs valorisations baisser.

Les fonds en euros en assurance vie (hors fonds euros en immobilier)

Les fonds en euros en assurance-vie, chargés en obligations d’Etats ou d’entreprises (comme c’est le cas avec la plupart des fonds en euros classiques du marché) ne vont pas profiter de la hausse des taux et de l’inflation.

On pourrait s’attendre à ce que le retour de l’inflation marque la fin de la baisse des rendements des fonds en euros, mais plusieurs phénomènes vont empêcher les fonds en euros de remonter et de suivre la remontée des taux.

- Premièrement, il y a un effet de latence important, car il faut attendre que les anciennes obligations arrivent à échéance pour être remplacées par de nouvelles obligations.

- Deuxièmement, les autorités exercent une pression importante sur les assureurs pour qu’ils limitent le rendement des fonds en euros. Les assureurs vont continuer à doter de façon importante les réserves dans les années qui viennent. L’obligation de distribuer les réserves avant 8 ans devrait aider à voir les rendements remonter, mais pas avant plusieurs années.

Les seuls gagnants, en termes de fonds en euros, ce sont toujours les mêmes acteurs, qui ont décidé ces dernières années de se détourner des obligations d’Etat ou d’entreprises pour investir sur l’immobilier.

Or, comme nous l’avons vu plus haut les rendements de l’immobilier devraient suivre la hausse de l’inflation. Les fonds en euros immobilier devraient donc voir leurs rendements se stabiliser plus vite voire augmenter dans les années à venir, à moins que les assureurs ne décident de doter massivement les réserves.

Les foncières notamment américaines :

Nous avons évoqué plus haut le fait que l’immobilier de façon générale et l’immobilier d’entreprises devrait bénéficier d’une reprise de l’inflation, les loyers étant indexés à l’inflation.

Dans ce secteur, les foncières voient généralement leur valorisation baisser lorsque les taux augmentent, car les foncières sont des sociétés fortement emprunteuses.

Lorsque les taux étaient bas, elles voyaient leurs valorisations augmenter fortement.

Ensuite, il faut distinguer les foncières européennes des foncières américaines.

Les foncières américaines, souffrent plus que les européennes, car elles ont connues des erreurs de positionnement avec notamment des difficultés liées au commerce traditionnel aux USA et la concurrence du e-commerce.

En Europe, les foncières sont mieux armées et étaient moins bien valorisées ces derniers mois.

Conséquences : les foncières vont souffrir de la remontée de la reprise de l’inflation suite à l’impact sur les taux d’intérêts rendant plus cher la dette. Seuls quelques acteurs européens qui étaient sous valorisées vont pouvoir conserver un attrait.

L’or :

Habituellement valeur refuge en cas de remontée de l’inflation, aujourd’hui l’or ne mobilise pas l’épargne, car l’or ne génère pas de revenus. Les investisseurs se tournent plus vers les nouvelles émissions d’obligations d’Etat, qui voient leur taux augmenter.

Cependant, les craintes de hausse de l’inflation viennent essentiellement des USA, qui impactent la hausse des taux.

Ainsi, le Dollar s’apprécie, attirant vers lui des capitaux. Donc, en temps normal, l’or attire les capitaux en tant que valeur refuge. Actuellement, cet effet est contrecarré par l’afflux de capitaux sur la dette américaine.

Conséquence : en cas de reprise de l’inflation, l’or devrait attirer vers lui des capitaux, mais ça n’est pas encore le cas pour l’instant. Si les taux réels sont négatifs aux USA, c’est-à-dire si les taux d’intérêts nominaux sont inférieurs à l’inflation, on dit que les taux réels sont négatifs. Dans ce cas, l’or draine des capitaux car son rendement est nul, et les investisseurs préfèrent un investissement qui a un taux nul plutôt qu’un investissement qui a un taux négatif.

Le fait que l’or n’attire pas les investisseurs actuellement, veut dire qu’ils ne croient pas à une accélération forte de l’inflation.

Conséquence : en temps normal en cas d’inflation l’or attire les capitaux. Actuellement, ça n’est pas encore le cas, il faudra y réfléchir si l’inflation accélère fortement.

Vous souhaitez obtenir plus d’informations sur nos placements ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous pour vous aider dans vos démarches de placements

Par Vincent Cudkowicz

Directeur Général, co-fondateur