Revalorisation de SCPI en 2020 : à quoi s’attendre ?

Publié la première fois le: 30/10/2019 à 09h12

Mis à jour le: 12/02/2020 à 14h40

par Vincent Cudkowicz

Des taux d’intérêts à 10 ans négatifs, couplés à une forte demande en Europe pour l’immobilier de bureau notamment. L’attrait pour les SCPI (placement sans garantie du capital) n’a jamais été aussi élevé. Cette pression s’exerce tant au niveau de la demande locative qu’au niveau de la demande d’investissement. En somme, tous les facteurs sont réunis pour que la pierre papier de bureau, en particulier, soit recherchée et que sa valeur augmente, grâce au jeu de l’offre et de la demande.

Par ailleurs, les SCPI étant régulées par l’Autorité des Marchés Financiers, celle-ci exige des Gestionnaires d’Actifs, des réévaluations de prix de parts, lorsque l’écart entre ceux-ci et les valeurs de reconstitution du patrimoine, s’accroît au-delà de 10%.

Analysons et voyons en détail à quoi s’attendre dans les mois qui viennent sur la valorisation des SCPI.

Un contexte économique très porteur pour l’immobilier de bureau européen et des indicateurs au beau fixe :

Un contexte économique très porteur pour l’immobilier de bureau européen et des indicateurs au beau fixe :

Une manière d’appréhender le phénomène de revalorisation à la hausse des SCPI est de faire le lien avec la forte demande qui traduit l’engouement pour ce type de placements depuis plusieurs années, avec l’un des meilleurs couple rendement / risque disponible. En 2018, le rendement moyen des SCPI a été estimé à environ 4,35%(1), hors revalorisation du patrimoine.

C’est le principe de l’offre et de la demande : un supplément de demande fait mécaniquement monter les « prix », un peu comme si la recherche de « papier » générait une pression qui se traduit sur les valeurs.

Source : BNP Real Estate OEM 2019

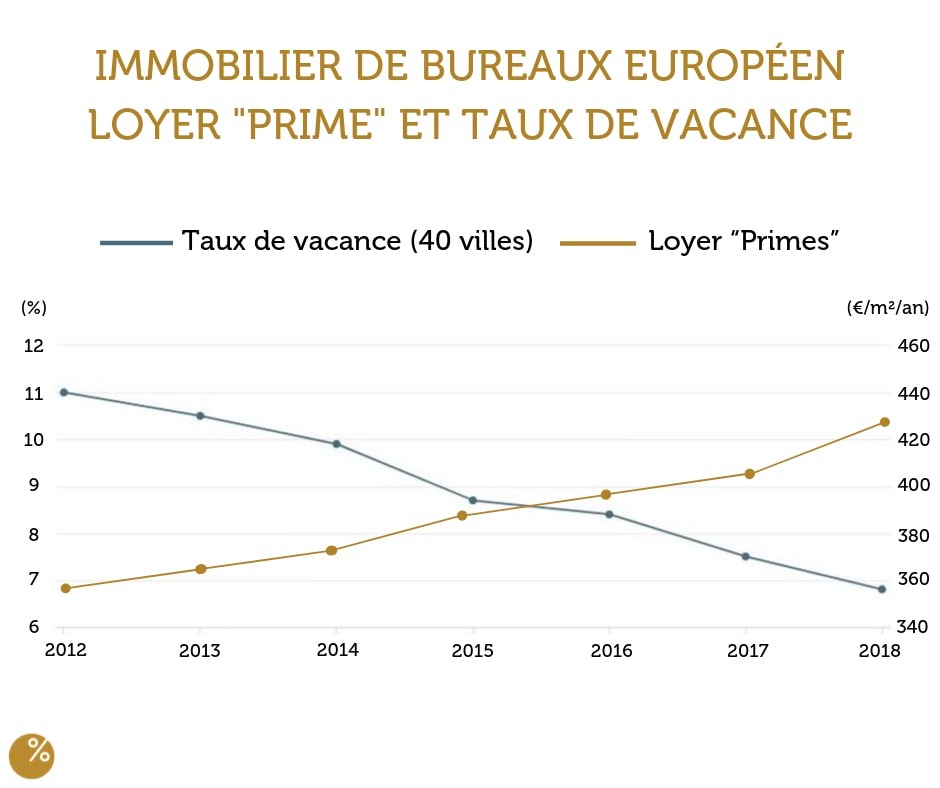

Plusieurs indicateurs publiés ces derniers mois montrent que le marché des bureaux, notamment en Île-de-France et dans les grandes villes européennes, particulièrement Allemandes, se porte très bien.

À Paris intra-muros sur les 9 premiers mois de 2019, le taux de vacance est désormais à 1,5% (Source CBRE), traduisant un marché véritablement en pénurie. À Paris, la demande est notamment portée par le secteur du Luxe, de la Tech mais également par le co-working.

Dans les grandes villes allemandes, et en particulier à Berlin et Francfort, le taux de vacance est également au plus bas : Berlin souffre d’une vraie pénurie de bureaux avec un taux de vacance là aussi historiquement bas à 1,7%, selon les derniers chiffres connus (Source BNP Paribas Real Estate 2019).

Le pouvoir de négociation est de nouveau en faveur des bailleurs.

La baisse progressive du taux de vacance dans les marchés des grandes villes (en dehors de Londres empêtrée dans le Brexit) a entraîné une pression sur les valeurs locatives après plusieurs années de baisse. Dans Paris notamment, la forte tension du marché et le dynamisme de l’activité locative ont permis d’abord aux propriétaires de mettre fin aux mesures d’accompagnements qui se traduisaient jusqu’en 2016/2018 par des mois de location offerts, et ensuite, d’augmenter les loyers.

En conséquence, en dehors du centre de Londres, qui a connu en 2018 une baisse des loyers de l’ordre de -2%, les principaux marchés d’Europe continentale ont vu leurs loyers augmenter de l’ordre de +5% en moyenne.

Cette bonne santé de l’immobilier de bureaux à Paris intra-muros, est soutenue par une croissance économique, certes modeste, mais bien présente, en France.

En Europe, et notamment en Allemagne, où l’économie montre des signes de faiblesse, le marché de l’immobilier de bureau n’est pas en danger, car il est en train d’effectuer un mouvement de rattrapage, notamment par rapport au marché français.

| Marché Données 2018 | Variation des loyers | Commentaires |

| Berlin, Hambourg | +9% | Rattrapage volume et prix |

| Paris | +5% | Hausse sur 2 ans. |

| Londres Central | -2% | Incertitude liée au Brexit |

| Madrid | +13% | Hausse la plus forte en Europe |

| Europe | +5% | Hausse moyenne soutenue en Europe |

Source : BNP Paribas Real Estate

Les taux négatifs en Allemagne et en France poussent l’épargne vers l’immobilier :

Les taux d’emprunts d’Etat sont négatifs en Allemagne depuis plusieurs années mais aussi en France depuis l’été 2019, avec un point bas en septembre 2019 à -0,4%.

Ces taux obligataires négatifs ou proches de zéro, rendent l’écart par rapport au rendement des SCPI et à l’immobilier en général d’autant plus attractif. En conséquence les flux d’investissement continuent à s’orienter massivement vers la Pierre Papier.

Les investisseurs jugent avec pertinence que le couple rendement / risque offert aujourd’hui par l’immobilier n’a probablement jamais été aussi attractif.

Cela appelle cependant, de notre part comme de tous les experts, à une prudence sur les choix d’investissement à réaliser; il faut procéder dans ce contexte à des investissements sélectifs conduits par des gestionnaires d’actifs robustes et réputés.

La revalorisation : une obligation légale pour les SCPI

Les sociétés de gestion qui administrent les SCPI ont l’obligation de soumettre chaque année le patrimoine de leurs supports d’investissement à une expertise indépendante.

Une fois ces valeurs d’expertise connues, les sociétés de gestion ont l’obligation de modifier, le prix de souscription des SCPI et de le ramener à un montant tel qu’il n’y a pas un écart de plus de 10% entre la valeur de reconstitution du patrimoine de la SCPI en question, et le nouveau prix de part.

Ainsi, le Comité Produit / Allocations de bienprévoir.fr a mené une étude fin octobre 2019, sur la base d’une soixantaine de SCPI présentes sur le marché français, en comparant le prix de part connu actuellement, aux valeurs de reconstitution du patrimoine de chacune des SCPI.

Il ressort notamment qu’une dizaine, au moins, de SCPI parmi les plus importantes du marché, affichent des écarts compris entre 7 et 9% ; étant donné le contexte économique évoqué ci-avant, mais aussi et surtout l’excellente tenue du marché de l’immobilier tertiaire en Europe, il est probable que ces écarts se soient accrus ces derniers mois.

En conséquence, mais sans garantie aucune, il est judicieux d’estimer qu’un certain nombre de SCPI vont devoir ré-évaluer leur prix de part dans les semaines / mois qui viennent, une fois les expertises bouclées.

Conclusion :

Investir actuellement dans les SCPI, notamment dans les supports exposés principalement au marché parisien de l’immobilier de bureaux, voire européen, est probablement judicieux. En cas de revalorisations à venir, ceux qui auront fait les bons choix, profiteront d’une revalorisation immédiate de leurs investissements. Ces revalorisations pourraient gommer une partie des frais d’acquisition. Cependant il faut conserver à l’esprit que ces investissements n’offrent aucune garantie, ni de rendement, ni en terme de capital. Il faut également envisager un tel investissement, non pas pour uniquement profiter d’une éventuelle et hypothétique revalorisation du patrimoine, mais bien pour la pertinence qu’il représente dans une stratégie patrimoniale globale, équilibrée et diversifiée.

(1) Taux de Distribution sur la Valeur de Marché (ou rendement annuel financier) brut avant fiscalité. Les revenus sont soumis à prélèvements sociaux et impôts. L’investissement en SCPI (Société Civile de Placement Immobilier) ne présente ni une garantie en capitale, ni une garantie de rendement.

Vous souhaitez en savoir plus sur les revalorisations de SCPI ?

>> Remplissez ce formulaire afin qu’un Conseiller bienprévoir.fr vous contacte à ce sujet <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur