SCI de rendement ou SCPI ? Comment choisir ?

Publié la première fois le: 25/09/2019 à 14h39

Mis à jour le: 18/10/2019 à 15h12

par Vincent Cudkowicz

Generali a annoncé, le 25 septembre 2019, mettre fin « au fonds euros roi » dans ses contrats d’assurance-vie. Dans ce contexte, les épargnants cherchent de nouvelles solutions pour, à la fois conserver une certaine sécurité pour leurs placements, mais aussi une certaine tenue du rendement.

L’immobilier de rendement, à travers notamment les unités de comptes en immobilier, remplace progressivement les fonds en euros dans les portefeuilles.

Parmi ces solutions, les épargnants ont le choix aujourd’hui entre les SCPI, bien connues, et les SCI de rendement, dernières venues prometteuses dans cet univers.

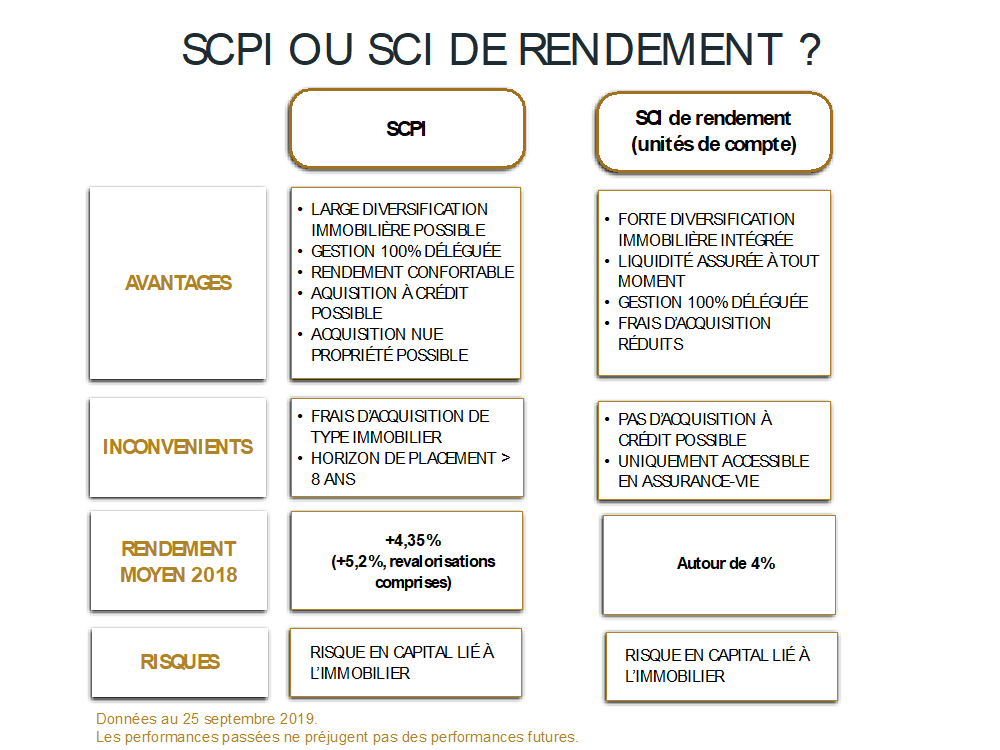

Comment choisir entre SCI de rendement et SCPI ? Quels sont les avantages et les inconvénients de deux familles de produits ? Dans quel cadre souscrire ? Quels sont les frais exigés par les deux solutions ?

Près de 200 SCPI (Sociétés Civiles de Placement en Immobilier) sont proposées en France aux épargnants, à la fois d’entreprises ou résidentielles.

Bon nombre sont accessibles à crédit, en direct ou en assurance-vie.

Le taux de distribution moyen offert par les SCPI en 2018 était de 4,35%, mais en intégrant les revalorisations de patrimoine, elles ont offert un rendement global de l’ordre de 5,2%, en moyenne.

Bienprévoir.fr préconise de ne s’intéresser qu’aux SCPI de rendement exposées à l’immobilier tertiaire, notamment au regard du contexte tout à fait porteur de l’immobilier de bureau en France et en Europe (Cf Émission Parlons Placements du 24 septembre 2019).

Offrant à la fois un couple rendement / risque tout à fait attractif dans le contexte de taux négatifs, mais aussi et surtout une stabilité dans les revenus, les SCPI sont cependant des véhicules de long terme, qui nécessitent d’y accorder un horizon de placement minimum de 8 ans. Il faut notamment amortir, comme dans le cadre d’une acquisition immobilière, les frais de transactions compris entre 7 et 10% généralement.

Nouvelles venues dans le monde de la pierre-papier, les SCI de rendement (Sociétés Civiles Immobilières), offrent un certain nombre d’avantage complémentaires, qui peuvent parfois faire défaut aux SCPI. Il s’agit par exemple d’une certaine souplesse d’investissement, des frais d’acquisition réduits, une liquidité et une disponibilité accrue et permanente.

En outre, certains véhicules, comme la SCI Capimmo, ont atteint en quelques années une force de frappe de 4,5Md€, loin devant les plus grosses SCPI du marché. Dans cet univers, les encours sont un enjeu majeur, car ils permettent aux gestionnaires d’accroître la diversification du véhicule.

On peut identifier actuellement 4 SCI de rendement sur le marché dont une nouvelle venue d’Amundi :

| SCI | Performances 2018 | Performances 5 ans |

| Capimmo (Primonial) | 4,20% | 24% |

| UniCimmo (La Française AM) | 3,07% | 19% |

| Viagénérations (Turgot AM) | 6,42% | N/D |

|

Tangram (Amundi) (NOUVEAU) |

4%* | N/D |

Données au 25/09/2019. Performances avant frais de gestion du contrat d’assurance-vie. Les performances passées ne préjugent pas des performances futures. Sources : ACPR

*Performance cible en année pleine

Ces 4 placements se caractérisent, en effet, par des niveaux de risques considérés comme assez faibles ; la volatilité actuelle de SCI Capimmo est, par exemple inférieure à 1%, à 0,6%. La volatilité étant un indicateur du risque constaté sur un placement.

| SCI | Échelle de risque | ||||||

| Capimmo (Primonial) | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| UniCimmo (La Française AM) | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Viagénérations (Turgot AM) | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Tangram (Amundi) | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

<- Risque faible Risque élevé ->

L’indicateur de risque part de l’hypothèse que vous conservez le produit 8 ans. Vous risquez de ne pas pouvoir vendre facilement votre produit, ou de devoir le vendre à un prix qui influera sur le montant que vous percevrez en retour.

A RETENIR :

|

Quelles sont les stratégies d’investissement de ces 4 SCI ?

Quelles sont les stratégies d’investissement de ces 4 SCI ?

Dans les 3 cas, ces SCI ont pour vocation d’investir sur des supports immobiliers diversifiés et complémentaires.

SCI Capimmo, SC Tangram ainsi qu’Unicimmo, ont une stratégie d’investissement proche. Elles se positionnent sur :

- Différents supports de pierre-papier: les meilleures SCPI et OPCI du marché,

- Des OPCVM immobiliers,

- Des foncières cotées,

- Des biens immobiliers en direct, via des Club Deals notamment,

- Une poche liquide et quelques instruments financiers peu risqués, pour accroître la liquidité du placement,

- Des actifs Immobiliers en France et en Europe, en tout cas pour Capimmo et Tangram.

SCI Viagénérations, autre nouveauté sur ce type de support, innove en proposant à ses clients d’investir à travers ce véhicule sur des biens en viager, avec une décote en moyenne de 50%.

| SCI | Capitalisation M€ | Année de lancement |

| Capimmo (Primonial) | 4200 | 2007 |

| UniCimmo (La Française AM) | 601 | 2004 |

| Viagénérations (Turgot AM) | 31 | 2017 |

| Tangram (Amundi) | 250 | 2019 |

Le point commun à ces 4 SCI, réside dans leur seule éligibilité à l’assurance-vie, offrant ainsi une liquidité garantie par l’assureur. (L’assureur garantie le nombre d’unité de compte mais par leur valorisation).

| SCI | Stratégie d’investissement |

| Capimmo (Primonial) | SCPI, OPCI, Foncières cotées France et Europe |

| UniCimmo (La Française AM) | |

| Tangram (Amundi) | |

| Viagénérations (Turgot AM) | Immobilier en nue-propriété, viager |

Données au 25 septembre 2019

A RETENIR :

|

Quels sont les risques principaux d’un investissement en SCI de rendement ?

Ce type de support ne garantit pas le capital, tout comme les SCPI et à l’inverse d’un fonds euros.

Ces produits sont exposés aux risques immobiliers ; en cas de crise économique, les sociétés locataires des SCPI, OPCI, intégrées aux SCI, pourraient connaître des difficultés à faire face aux échéances.

Cependant, comme le révèlent les indicateurs de volatilité de ces 4 placements, le risque est maîtrisé. Et par ailleurs, le contexte immobilier tertiaire, est partout en Europe extrêmement favorable actuellement, hormis au Royaume Uni, empêtré dans les incertitudes liées au Brexit.

A l’inverse, le marché de l’immobilier tertiaire allemand, profite lui, d’un effet de rattrapage, qui, même en cas de ralentissement économique conjoncturel, ne serait pas gommé. Par exemple, le taux de vacance immobilier à Berlin, est en 2019 proche de 1,7%, signe d’une pénurie de locaux. En conséquence, les loyers augmentent.

En termes de performances, ces 4 SCI offrent des rendements nets bien supérieures aux fonds en euros, une fois déduits les frais de gestion du contrat d’assurance-vie en moyenne de 1%.

Également, une fois l’inflation déduite, leur rendement réel reste lui aussi attractif, au regard du risque limité des supports.

Enfin, à la différence des fonds en euros, les prélèvements sociaux ne sont pas déduits au fils de l’eau, mais uniquement en cas de rachat partiel ou total de l’unité de compte.

Conclusion :

Les Unités de compte de type fonds immobiliers sous forme de SCI ont le vent en poupe, notamment au regard de la stabilité de leurs performances depuis plusieurs années.

Elles offrent également une certaine sécurité, puisque assises sur des biens immobiliers diversifiés et qui se traduit par une volatilité très faible, à l’instar de la SCI Capimmo dont la volatilité sur 1 an glissant est de 0,6% ! (Données au 25 septembre 2019).

Les SCI de rendement complètent parfaitement une allocation en SCPI, qui pourra se faire, elle, en utilisant l’effet de levier du crédit.

Cependant, il faut garder à l’esprit que les SCPI sont à considérer pour la construction d’un patrimoine au temps long, alors que les SCI de rendement viennent aujourd’hui compléter le dispositif de fond de portefeuille en remplacement des fonds euros, en proposant à la fois un risque faible (mais sans garantie du capital) et un rendement attractif.

Vous souhaitez en savoir plus sur l’investissement en immobilier ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous pour vous aider dans vos démarches de placements

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur