SCPI, OPCI… voyez plus grand que le PEL pour votre patrimoine immobilier

Publié la première fois le: 18/10/2018 à 16h21

Mis à jour le: 19/11/2018 à 11h12

par Vincent Cudkowicz

Pour de nombreux Français, épargne immobilière rime souvent avec PEL (Plan d’Épargne Logement). Pourtant, ce placement cumule faible rémunération et lourde fiscalité. À oublier ! Pour vous constituer un patrimoine, sans vous soucier de sa gestion au quotidien, privilégiez les SCPI (Sociétés Civiles de Placement Immobilier) et les OPCI (Organismes de Placement Collectif en Immobilier).

Un produit d’épargne associé à une offre de prêt immobilier à taux bonifié

Un produit d’épargne associé à une offre de prêt immobilier à taux bonifié

Sur le papier, le PEL (Plan d’Epargne Logement) à tout pour plaire. Problème : son taux de rémunération (1% depuis 2016) ne couvre même plus l’inflation (2,3 % à fin août 2018). Quant au prêt, les conditions offertes (2,20 %) sont deux fois supérieur à ce que l’on peut trouver dans les banques (autour de 1% sur 15 ans à taux fixe). Coup de grâce, l’Etat a supprimé la prime qui pouvait représenter 1525€.

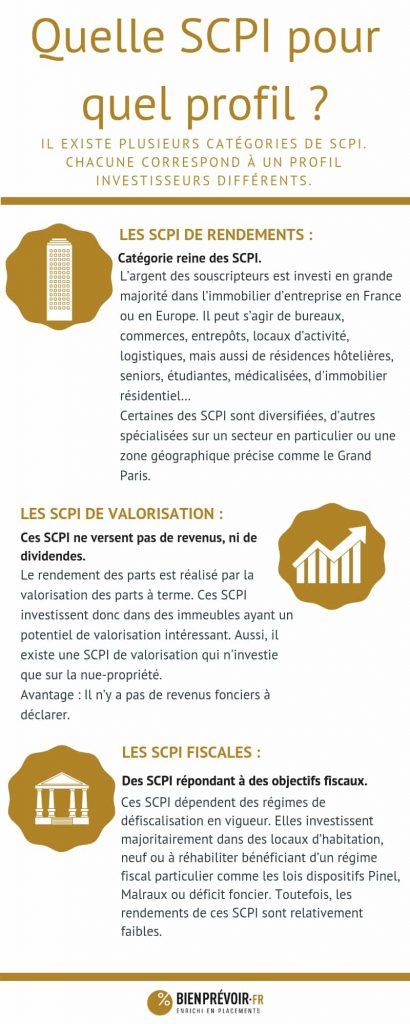

Bref, si vous avez ouvert un PEL (Plan d’Épargne Logement) entre 2003 et 2016, il n’est pas absurde de le conserver. Il offre encore un rendement supérieur à l’inflation. A défaut, passez votre chemin, pour partir à la découverte d’un produit d’épargne immobilière, la SCPI (Société Civile de Placement Immobilier) et son petit frère, l’OPCI (Organisme de Placement Collectif en Immobilier). Ces deux placements vont vous permettre de profiter facilement du dynamisme du marché immobilier, notamment professionnel. En effet, les SCPI de rendement investissent l’argent de leurs souscripteurs dans des immeubles, des bureaux, des entrepôts, des commerces ou des boutiques loués à des professionnels. C’est un marché à privilégier en période de reprise d’inflation car les loyers payés par les entreprises sont directement corrélés à l’inflation.

Depuis plusieurs années, ce placement immobilier a le vent en poupe. En 2017, les SCPI et OPCI ont collecté plus de 7 milliards d’euros. Face aux rendements actuels de l’assurance-vie (1,8% en moyenne en 2017), les SCPI rémunèrent leurs parts, en moyenne, autour de 4,5%, voire 6% pour les meilleures (par exemple, la SCPI PIERVAL SANTE ). À titre de comparaison, le rendement d’un bien immobilier en direct dépasse rarement les 3% nets.

La pierre-papier ou l’épargne immobilière pour se constituer un patrimoine

En investissant dans une SCPI ou un OPCI, vous n’achetez pas un bien précis. Vous achetez des parts dans un large parc immobilier locatif. C’est pourquoi, on parle d’investissement « pierre-papier » ou « d’épargne immobilière ». En contrepartie de cet investissement vous touchez une part des loyers de ces immeubles chaque mois ou chaque trimestre. Ce mode d’investissement garanti une diversification que n’offre pas ou difficilement l’investissement en direct.

Avantage, non négligeable, pour les OPCI quelques centaines d’euros suffisent pour commencer à se constituer un patrimoine immobilier. Comptez quelques milliers pour les SCPI. Vous pouvez même les acheter à crédit et conserver vos autres produits d’épargne. Actuellement, les taux bas proposés par les différents établissements financiers, permettent de financer votre investissement autour de 2% (soit un rendement 2 fois supérieur au coût de votre crédit). C’est ce que l’on appelle « l’effet de levier ».

L’investissement en direct reste chronophage et complexe

L’acquisition d’un bien immobilier en direct prend du temps (de la sélection du logement à la revente en passant par les étapes chronophages de l’achat). Par ailleurs, il est alors primordial de s’informer précisément sur l’état du marché locatif pour effectuer un investissement rentable et pour trouver un locataire fiable. Le propriétaire-bailleur aura de nombreuses actions à mener pour gérer ses locataires. De l’entrée à la sortie du logement, avec la gestion administrative associée, en passant par l’éventuelle vacance locative, la réalisation de travaux, la comptabilisation des charges… sont autant de questions anxiogènes et pourtant indispensables. Sans parler des questions liées à la fiscalité et à la déclaration des revenus fonciers échappant au prélèvement à la source.

Avec des SCPI ou OPCI, l’achat et la gestion du bien immobilier sont confiés à des professionnels. Ces derniers étant en capacité de diversifier leurs investissements en achetant, en France ou en Europe, des logements, des bureaux ou des murs de boutiques. Passer par leur intermédiaire permet ainsi aux particuliers de profiter du dynamisme de l’immobilier commercial. De plus, pour l’investisseur, les risques sont ainsi mutualisés… et la délégation de la gestion des biens immobiliers limite les risques d’impayés, de vacance locative et les impacts des fluctuations du marché immobilier. Les revenus des investisseurs sont réguliers et souvent en tout ou partie garantis. Par ailleurs, les parts de SCPI ou d’OPCI s’achètent, se vendent et se transmettent plus facilement qu’un bien immobilier traditionnel.

SCPI où OPCI : quelles solutions pour investir facilement dans l’immobilier locatif

La principale différence entre ces deux catégories est qu’une SCPI est investie à 100 % dans l’immobilier. Elle vous verse donc des revenus fonciers. À déclarer comme tels. L’OPCI, c’est 60/70 % d’immobilier, 10 % de liquidités pour faire face aux sorties des investisseurs et le reste est investi sur des produits financiers, monétaires, obligataires et même boursiers. Fiscalement, il verse donc des revenus fonciers et des dividendes d’actions. L’OPCI est donc un produit moins « pur » en immobilier mais plus liquide !

Les SCPI et OPCI, une vraie boîte à outils patrimoniale

Le gros avantage de la pierre-papier est d’être une véritable boîte à outils patrimoniale adaptée à la plupart des problématiques patrimoniales. Les SCPI présentent notamment une grande souplesse pour transmettre votre patrimoine à vos héritiers. En effet, la divisibilité en parts égales vient simplifier leur transmission.

Pour anticiper votre succession, les parts de SCPI peuvent être transmises en démembrement de propriété aux futurs héritiers. Le principe consiste alors à transmettre dans un premier temps la nue-propriété des parts en conservant l’usufruit, c’est-à-dire l’usage, de manière à percevoir les revenus. Le nu-propriétaire récupérant la pleine propriété des parts au moment de la succession. Dans ce cas de figure, les droits de succession auront été payés au moment de la donation. Ce système permet d’optimiser la transmission du patrimoine puisque la valeur des parts retenue sera décotée. Les parts achetées en nue-propriété valent 30 à 35 % moins cher.

Astuces

Vous pouvez, moyennent des frais de gestion supplémentaires, loger vos parts de SCPI au sein de votre contrat d’assurance-vie pour adoucir votre facture fiscale. Dans ce cas, la fiscalité de l’assurance-vie s’applique. Après huit années de détention, cela se traduit par l’unique paiement des prélèvements sociaux (à condition que le retrait annuel des gains n’excède pas 4.600 euros pour un célibataire, le double pour un couple). Au delà, le Prélèvement Forfaitaire Unique (Flat Tax de 30%) s’applique.

Autre avantage : lors de la revente des parts, c’est l’assureur qui se charge de vous les racheter. C’est un avantage en terme de liquidité. Enfin en cas de décès, les capitaux placés ne sont pas intégrés à votre succession (dans la limite de 152 500€) et vous pourrez les attribuer au bénéficiaire de votre contrat.

Vous souhaitez en savoir plus sur notre offre de produits immobiliers (SCPI, OPCI, etc.) ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous pour vous aider dans vos démarches de placements

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur