6 raisons d'investir dans ce placement en Assurance-vie.

-

Objectif rendement maximum conditionnel** :

11,5% du nominal net par an*, soit 2,87% par trimestre*

-

Protection du capital conditionnelle à échéance :

Capital protégé** jusqu'à -40% de baisse de l'action de référence.

-

Remboursement anticipé :

Possible au bout d'un an, puis chaque trimestre

-

Échéance maximale :

Octobre 2023

-

Actions sous-jacentes :

Allianz SE et Société Générale

-

Des coupons* même en cas de forte baisse des actions sous-jacentes

A échéance, des coupons sont versés jusqu'à une baisse de 40% de l'action de référence**

Avertissement

Titre de créance complexe de droit suisse présentant un risque de perte en capital en cours de vie (rachat, décès, arbitrage) et à échéance. Produit de placement risqué en unité de compte d’un contrat d’assurance-vie alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Durée de placement conseillée : 6 ans.

Quels sont les risques de ce placement ?

-

Risque de perte du capital**

-

Risque de défaut et de crédit

de l’émetteur

-

Gain, perte en capital

si revente avant échéance (rachat, arbitrage, décès)

-

Durée précise de l'investissement inconnue

Avertissement

Titre de créance complexe de droit suisse présentant un risque de perte en capital en cours de vie (rachat, décès, arbitrage) et à échéance. Produit de placement risqué en unité de compte d’un contrat d’assurance-vie alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Durée de placement conseillée : 6 ans.

Objectif de gain

- Objectif de rendement conditionnel net maximum** : 2,87%* par trimestre soit 11,5%* annuel du nominal.

- Objectif de rendement conditionnel brut maximum** : 3,125% brut par trimestre soit 12,5% annuel du nominal.

Conditions de marché

Au 04 Avril 2017 ce placement cote environ : 115,6 % du nominal.

Autres caractéristiques

- Unité de compte : soumise le cas échéant à des frais d’entrée et de gestion

- Placement de type Athena : les coupons* sont détachables lors du remboursement du produit

- Capital : non garanti, mais bénéficiant d’une protection conditionnelle**

- Echéance maximale du placement : 8 ans soit le 30 Octobre 2023

- Actions sous-jacentes : Allianz SE et Société Générale

- Date de fixation initiale des actions Allianz SE et Société Générale : 30 Octobre 2015

- Date d’émission du placement : 11 Septembre 2015

- Date de fixation finale : 30 Octobre 2023

- Date de remboursement maximale : 06 Novembre 2023

- A échéance des 8 ans , soit le cours de l’Action de Référence n’a pas baissé par rapport à son niveau à la date de fixation initiale, l’investisseur reçoit* l’intégralité du capital initialement investi + un coupon de 100% au titre des coupons des trimestres 1 à 32. Sinon, dans le cas où le cours de l’Action de Référence a baissé entre 40% et 0% par rapport à son niveau à la date de fixation initiale, l’investisseur reçoit* l’intégralité du capital initialement investi + un coupon de 50% au titre de la moitié des coupons des trimestres 1 à 32. Enfin, dans le cas contraire, où l’action a baissé de plus de 40% l’investisseur recevra la valeur finale de l’action de référence

- Minimum de souscription (brut de frais) : 10 000€.

- Enveloppe fiscale : Assurance-vie

- Unité de compte disponible dans le cadre d’un contrat d’assurance vie. L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

- Précision : le capital n’est pas investi sur un fonds en euros et il ne s’agit pas d’un placement type obligataire; ce placement ne présente pas de garantie en capital.

- Ce placement est un placement dit « Produit Structuré ». Consultez la fiche pédagogique

Cours, barrières et seuils de déclenchement

Actions sous-jacentes

- Actions sous-jacentes : Allianz SE et Société Générale

- L’investisseur ne bénéficie pas des dividendes des actions Allianz SE et Société Générale

Focus sur l'action SOCIÉTÉ GÉNÉRALE

Société Générale figure parmi les 1ers groupes bancaires français et est un des plus anciens.

La société fait partie des trois piliers de l’industrie bancaire française non mutualiste (aussi

appelés « les Trois Vieilles ») avec LCL (Crédit lyonnais) et BNP Paribas.

Ses principales activités sont:

- La banque de détail

- La banque de financement et d’investissement

- La gestion d’actifs et les prestations de services financiers spécialisés et d’assurance

En 2014, le groupe comptait plus de 150 000 collaborateurs sur les 5 continents et présentait

un chiffre d’affaires de 23,6 milliards.

Focus sur l'action ALLIANZ SE

Allianz SE est le premier groupe d’assurances européen et le cinquième gestionnaire d’actifs au monde. Les principales activités du groupe sont:

- L’assurance vie et santé

- L’assurance non vie

- La gestion d’actifs

- Les services bancaires et gestion pour compte propre

Le groupe est essentiellement actif en Allemagne, en France et en Italie.

De plus, le groupe utilise également son réseau d’agents d’assurance pour vendre des

produits bancaires. Il compte près de 150 000 collaborateurs et présente un chiffre d’affaires

de 110 milliards d’euros.

Le Fonctionnement du placement

Le placement financier en Assurance vie, Athéna Finance Septembre 2015 est exposé aux actions Allianz SE et Société Générale par le biais d’une indexation à la performance positive ou négative de ces titres.

Athéna Finance Septembre 2015 est un placement en assurance-Vie, qui peut générer, selon certaines conditions, un rendement annuel net de frais de gestion de 11,5% maximum* du nominal. Cet investissement s’adresse aux épargnants désirant participer à la performance des actions sous-jacentes**, Allianz SE et Société Générale

Objectif de coupon net fixe plafonné à 2,87%* du nominal par trimestre

Aux dates d’observations 4 à 31, le seuil de détachement du coupon est égal à 100% du niveau initial de l’Action de Référence. C’est à dire que le produit est remboursé dès lors qu’à une date de constatation, une fois la première année passée, l’action de référence (la moins bonne des deux) est en progression par rapport à son cours à la date de fixation initiale.

Dès le 4ème trimestre, et à chaque date de constatation trimestrielle suivante, l’investisseur peut recevoir un coupon net de 2,87%* du nominal (après frais de gestion du contrat d’assurance-vie s’élevant à 1% annuel, et avant fiscalité) si le cours de l’Action de Référence clôture au-dessus du seuil de détachement du coupon

Si à une ou plusieurs dates de constatation trimestrielle, le cours de l’Action de Référence clôture

à ou en-dessous du seuil de détachement du coupon, alors le ou les coupons sont mis en

mémoire et seront versés à la prochaine date de constatation trimestrielle à laquelle le cours de l’Action de Référence clôturera au-dessus du seuil de détachement du coupon. Si cela n’arrive

jamais jusqu’à l’échéance, les coupons mis en mémoire seront perdus.

Remboursement anticipé

Dès le 4ème trimestre, et à chaque date de constatation trimestrielle suivante, le

produit peut être remboursé par anticipation si le cours de l’Action de Référence clôture au-dessus

de son niveau à la date de fixation initiale.

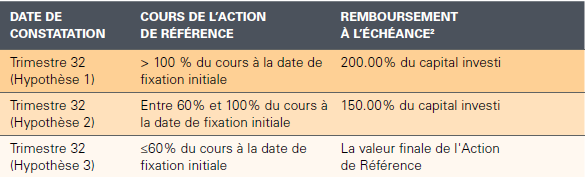

Protection Conditionnelle du capital

- Hypothèse 1 :À l’échéance, si le cours de l’Action de Référence n’a pas baissé par rapport à son niveau à la date de fixation initiale, l’investisseur récupère l’intégralité du capital initialement investi + un coupon

de 100% au titre des coupons des trimestres 1 à 32 hors frais et fiscalité applicables au cadre d’investissement. - Hypothèse 2 : À l’échéance, si le cours de l’Action de Référence a baissé entre 40% et 0% par rapport à son

niveau à la date de fixation initiale, l’investisseur récupère l’intégralité du capital initialement investi + un coupon de 50% au titre de la moitié des coupons des trimestres 1 à 32, hors frais et fiscalité applicables au cadre d’investissement. - Hypothèse 3 : Si au contraire, le cours de l’Action de Référence a baissé de 40% ou plus par rapport à son niveau à la date de fixation initiale, l’investisseur récupère à l’échéance la Valeur Finale de l’Action de Référence. Dans l’hypothèse 3, l’investisseur subit une perte en capital. Cette perte est totale si le cours de l’Action de Référence enregistre une performance de -100%.

La Valeur Finale de l’Action de Référence est égale à 100% du capital investi moins la performance négative de l’Action de Référence.

Le remboursement du produit Athéna Finance Septembre 2015 est conditionné à l’évolution des actions Allianz SE et Société Générale, dividendes non réinvestis (l’investisseur ne bénéficiera pas des dividendes détachés par les Actions).

Le produit ne comporte pas de garantie du capital. La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. Dans le pire des scénarii, les investisseurs peuvent perdre jusqu’à la totalité de leur capital initialement investi. La perte en capital peut être partielle ou totale. La perte ne peut exceder le montant investi au départ.

Le taux de rendement annuel maximal est de 11,5% net* du nominal (après frais de gestion du contrat d’assurance-vie s’élevant à 1% annuel, et avant fiscalité)

Mécanisme de paiement des coupons

À partir du 4ème trimestre, à chaque date de constatation trimestrielle suivante, on observe le cours de l’Action de Référence par rapport à son niveau à la date de fixation initiale.

Si le cours de l’Action de Référence clôture au-dessus du seuil de détachement du coupon, l’investisseur reçoit:

un Coupon de 2,87% net du nominal x nombre de trimestres écoulés depuis l’émission du produit

Si le cours de l’Action de Référence clôture à ou en-dessous du seuil de détachement du coupon, l’investisseur ne reçoit pas de coupon

un Coupon de 2,87% net du nominal est alors mis en mémoire, jusqu’à la prochaine date de constatation trimestrielle

Toutefois dans cette hypothèse, le ou les coupons mis en mémoire peuvent ne pas être versés si,

à chaque date de constatation trimestrielle et jusqu’à l’échéance, le cours de l’Action de Référence

a baissé de 40% ou plus par rapport à son niveau à la date de fixation initiale.

Aux dates d’observations 4 à 31, le seuil de détachement du coupon est égal à 100% du niveau

initial de l’Action de Référence.

Mécanisme de remboursement anticipé

Dès le 4ème trimestre, si le cours de l’Action de Référence clôture au-dessus de 100% de son niveau à la date de fixation initiale, le produit est remboursé par anticipation et l’investisseur recoit : 100% du capital investi + 2,87%* net du nominal par trimestre écoulé

Si le cours de l’Action de Référence clôture à 100% ou moins de son niveau à la date de fixation initiale, on observe le cours de l’Action de Référence à la prochaine date de constatation trimestrielle.

Illustration du mécanisme de remboursement anticipé

(brut avant frais de gestion du contrat d’assurance vie)

| DATE DE CONSTATATION | COURS DE L’ACTION DE RÉFÉRENCE | REMBOURSEMENT ANTICIPE |

| Trimestre 1 | 100% du cours à la date de fixation initiale | – |

| Trimestre 2 | 100% du cours à la date de fixation initiale | – |

| Trimestre 3 | 100% du cours à la date de fixation initiale | – |

| Trimestre 4 | 100% du cours à la date de fixation initiale | 112,50% du capital investi |

| Trimestre 5 | 100% du cours à la date de fixation initiale | 115.63% du capital investi |

| Trimestre 6 | 100% du cours à la date de fixation initiale | 118.75% du capital investi |

| Trimestre 7 | 100% du cours à la date de fixation initiale | 121.88% du capital investi |

| Trimestre 8 | 100% du cours à la date de fixation initiale | 125.00% du capital investi |

| Trimestre 9 | 100% du cours à la date de fixation initiale | 128.13% du capital investi |

| Trimestre 10 | 100% du cours à la date de fixation initiale | 131.25% du capital investi |

| Trimestre 11 | 100% du cours à la date de fixation initiale | 134.38% du capital investi |

| Trimestre 12 | 100% du cours à la date de fixation initiale | 137.50% du capital investi |

| Trimestre 13 | 100% du cours à la date de fixation initiale | 140.63% du capital investi |

| Trimestre 14 | 100% du cours à la date de fixation initiale | 143.75% du capital investi |

| Trimestre 15 | 100% du cours à la date de fixation initiale | 146.88% du capital investi |

| Trimestre 16 | 100% du cours à la date de fixation initiale | 150.00% du capital investi |

| Trimestre 17 | 100% du cours à la date de fixation initiale | 153.13% du capital investi |

| Trimestre 18 | 100% du cours à la date de fixation initiale | 156.25% du capital investi |

| Trimestre 19 | 100% du cours à la date de fixation initiale | 159.38% du capital investi |

| Trimestre 20 | 100% du cours à la date de fixation initiale | 162.50% du capital investi |

| Trimestre 21 | 100% du cours à la date de fixation initiale | 165.63% du capital investi |

| Trimestre 22 | 100% du cours à la date de fixation initiale | 168.75% du capital investi |

| Trimestre 23 | 100% du cours à la date de fixation initiale | 171.88% du capital investi |

| Trimestre 24 | 100% du cours à la date de fixation initiale | 175.00% du capital investi |

| Trimestre 25 | 100% du cours à la date de fixation initiale | 178.13% du capital investi |

| Trimestre 26 | 100% du cours à la date de fixation initiale | 181.25% du capital investi |

| Trimestre 27 | 100% du cours à la date de fixation initiale | 184.38% du capital investi |

| Trimestre 28 | 100% du cours à la date de fixation initiale | 187.50% du capital investi |

| Trimestre 29 | 100% du cours à la date de fixation initiale | 190.63% du capital investi |

| Trimestre 30 | 100% du cours à la date de fixation initiale | 193.75% du capital investi |

| Trimestre 31 | 100% du cours à la date de fixation initiale | 196.88% du capital investi |

Illustration du mécanisme de remboursement à l’échéance

(brut avant frais de gestion du contrat d’assurance vie)

Mécanisme de remboursement à maturité

À l’issue de la durée d’investissement conseillée (c.-à-d. 8 ans) et en l’absence de remboursement par anticipation en cours de vie :

- si le cours de l’Action de Référence n’a pas baissé par rapport à son niveau à la date de fixation initiale, l’investisseur recoit* :

L’intégralité du capital investi + un coupon de 100% au titre des coupons des trimestres 1 à 32

- Si le cours de l’Action de Référence a baissé entre 40% et 0% par rapport à son niveau à la date de fixation initiale l’investisseur recoit* :

L’intégralité du capital investi + un coupon de 50% au titre de la moitié des coupons des trimestres 1 à 32

- Si le cours de l’Action de Référence a baissé de 40% ou plus par rapport à son niveau à la date de fixation initiale l’investisseur recoit* :

La valeur finale de l’Action de Référence et ne reçoit aucun coupon

Avertissement :

L’investisseur peut subir, dans un cas extrême, une perte en capital à l’échéance et ne pas recevoir de coupons**.

NB : le terme « capital » utilisé ici désigne la valeur nominale du produit Athéna Finance Septembre 2015. Tous les remboursements présentés (dont les coupons éventuels) sont calculés sur la base de cette valeur nominale, hors frais et commissions et avant prélèvements sociaux et fiscalité applicables au cadre d’investissement. Ces remboursements sont conditionnés par l’absence de faillite ou défaut de paiement de l’Émetteur et du Garant du remboursement.

Les risques de ce placement

- Le produit ne comporte pas de protection du capital. L’investisseur est exposé au risque de perte en capital à l’échéance si le cours de l’Action de Référence a baissé de 40% ou plus par rapport à son niveau à la date de fixation initiale.

- L’investisseur perdra l’intégralité de son capital si à l’échéance, le cours de l’Action de Référence enregistre une performance de -100%. Cependant la perte maximale ne peut en aucun cas excéder le capital initialement investi (plus frais et fiscalité applicables au cadre d’investissement et commissions de souscription)

- Le taux de rendement maximum annuel est plafonné à 11,5%* net du nominal L’investisseur ne bénéficie pas d’une hausse du sous-jacent du fait du mécanisme de plafonnement.

- Risque découlant de la nature du produit : en cas de revente des titres de créance avant la date de remboursement final, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marchés du jour. La perte en capital peut être partielle ou totale. Le cadre d’investissement du produit étant un contrat d’assurance vie, le dénouement ou le rachat partiel (arbitrage, décès) de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date de remboursement final

- L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut être de 8 ans maximum, en fonction de la performance des titres Allianz SE et Société Générale.

- Bien que la durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement est de 8 ans, le produit peut faire l’objet d’un remboursement anticipé à chaque date de constatation trimestrielle (à partir du trimestre 4) si le cours de l’Action de Référence clôture au-dessus de son niveau à la date de fixation initiale.

- L’investisseur ne percevra pas les dividendes détachés par les actions Allianz SE et Société Générale, contrairement à un investissement direct dans les actions sous-jacentes.

- Risque sur le montant de remboursement : ce montant dépend de la performance des actions Allianz SE et Société Générale (dividendes non réinvestis).

- Risque sur le prix de marché : la valorisation du produit en cours de vie peut connaître d’importantes fluctuations, en raison de l’évolution, non seulement du cours de l’action, mais aussi de sa volatilité, des taux d’intérêt . La valeur du produit peut être inférieure à 100% du capital.

- Risque de crédit : l’investisseur est exposé à une dégradation de la qualité de crédit de l’émetteur et du garant (qui induit un risque sur la valeur de marché du produit) et à un éventuel défaut de l’émetteur et/ou du garant (qui induit un risque sur le remboursement).

- Le rendement de Athéna Finance Septembre 2015 à l’échéance est très sensible à une faible variation de l’action autour du seuil de 40% autour de sa valeur initiale.

- Aucun coupon ne sera versé si, à l’échéance, le cours de l’Action de Référence a baissé de 40% ou plus par rapport à son niveau à la date de fixation initiale.

- Les avantages du produit ne profitent qu’aux seuls investisseurs ayant investi avant le 25 Septembre 2015, et conservant l’instrument financier jusqu’à son échéance effective.

- Dans un contexte de marché baissier (cours de clôture de l’Action toujours inférieur à son niveau initial ou inférieur à 40% de son niveau initial à l’échéance), aucun coupon ne sera versé.

- La revente avant échéance (rachat, décès, arbitrage) peut entraîner un gain ou une perte en capital.

- Unité de compte disponible dans le cadre d’un contrat d’assurance vie : L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Les avantages de Athena Finance Septembre 2015

- L’investisseur peut recevoir un coupon de 2,87%* net du nominal par trimestre si, à chaque date de constatation trimestrielle, (à partir du trimestre 4), le cours de l’Action de Référence clôture au-dessus du seuil de détachement du coupon.

- A l’échéance, si le cours de l’Action de Référence n’a pas baissé de 40% ou plus par rapport à son niveau à

la date de fixation initiale, le capital investi sera intégralement remboursé, hors frais et fiscalité applicables au

cadre d’investissement. - En cas de remboursement anticipé l’investisseur récupère l’intégralité du capital initialement investi et les coupons relatifs aux trimestres écoulés en réduisant

ainsi son exposition au risque de crédit et de défaut de l’émetteur et du garant

Trois Scénarios possibles

Les données chiffrées utilisées dans ces illustrations et ces simulations historiques n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien des résultats futurs

Hors frais et fiscalité applicables au cadre d’investissement et sous déduction des commissions de souscription. Les Taux de Rendement Annuel sont à envisager hors frais.

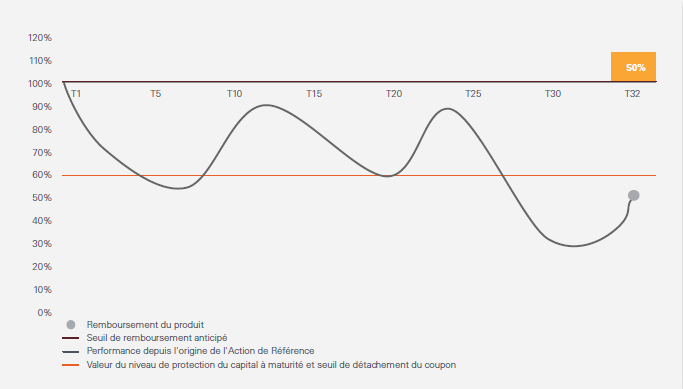

Scénario défavorable

Taux Rendement Annualisé brut avant déduction des frais de gestion du contrat = -8,29%

Le mécanisme de remboursement anticipé n’est jamais activé : à chaque date de constatation trimestrielle, le cours de l’Action de Référence a toujours clôturé à ou en-dessous de son niveau à la date de fixation initiale.

Aux dates de constatations trimestrielles 1 à 31, le cours de l’Action de Référence clôture en-dessous de son niveau à la date de fixation initiale.

À l’échéance, le cours de l’Action de Référence clôture à 50% de son niveau à la date de fixation initiale, son cours a donc baissé de plus de 40%.

Dans ce scénario, l’investisseur ne reçoit aucun coupon au titre des trimestres 1 à 32 et subit une perte en capital égale à la performance négative de l’Action de Référence. La perte en capital est donc égale à : capital initial x (-50%)

Ainsi, l’investisseur ne récupère à l’échéance que 50% du capital initialement investi, hors frais et fiscalité applicables au cadre d’investissement.

Dans ce scénario l’investisseur subit à l’échéance la perte de 50% du capital investi.

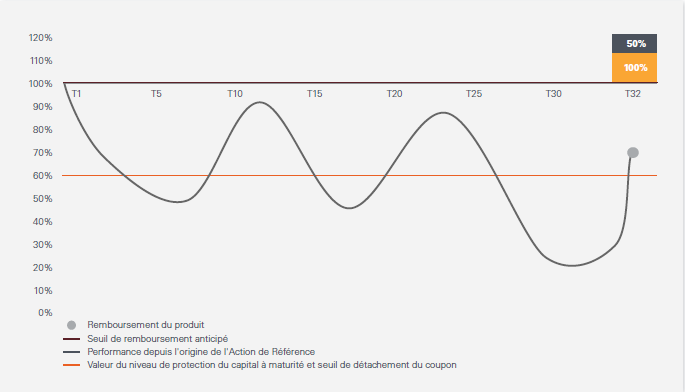

Scénario médian

Taux Rendement Annualisé brut avant déduction des frais de gestion du contrat = 5,20%*

Le mécanisme de remboursement anticipé n’est jamais activé : à chaque date de constatation trimestrielle, le cours de l’Action de Référence a toujours clôturé à ou en-dessous de son niveau à la date de fixation initiale.

Aux dates de constatations trimestrielles 1 à 31, le cours de l’Action de Référence clôture en-dessous de son niveau à la date de fixation initiale.

À l’échéance, le cours de l’Action de Référence clôture à 70% de son niveau à la date de fixation initiale, son cours n’a donc pas baissé de 40% ou plus.

Dans ce scénario, l’investisseur reçoit en T32 l’intégralité du capital initialement investi + un coupon de 50%, hors frais et fiscalité applicables au cadre d’investissement.

Scénario favorable

Taux Rendement Annualisé brut avant déduction des frais de gestion du contrat = 12,50%*

À la date de constatation trimestrielle 4, le cours de l’Action de Référence clôture à 105% de son niveau à la date de fixation initiale. Dans ce scénario, le produit s’arrête donc au trimestre 4 et l’investisseur recoit*:

l’intégralité du capital initialement investi + un coupon de 12,5% (3,125% de coupon brut au titre du trimestre 4 + 9,37% de coupon brut mis en mémoire au titre des trimestres 1 à 3), hors frais et fiscalité applicables au cadre d’investissement.

IMPORTANT : le pire des Scénarios, non décrit ici, est la perte totale du capital. Celui peut survenir dans le cadre de la souscription à cette unité de compte.

Cette description générale du produit est uniquement destinée à votre information. Les conditions et modalités ne sont données qu’à titre d’exemple. Les scénarios, graphiques et données chiffrées utilisés dans ce document n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit.

Hors frais et fiscalité applicables au cadre d’investissement et sous déduction des commissions de souscription. Les Taux de Rendement Annuel sont à envisager hors frais.

Événements exceptionnels affectant le sous-jacent : ajustement, substitution, remboursement ou résiliation anticipée : afin de prendre en compte les conséquences sur le produit de certains événements extraordinaires pouvant affecter l’instrument ou les instruments sous-jacents du produit, la documentation relative au produit prévoit (i) des modalités d’ajustement ou de substitution et, dans certains cas (ii) le remboursement anticipé du produit. Ces éléments peuvent entraîner une perte sur le produit. LA VALEUR DE VOTRE INVESTISSEMENT PEUT VARIER. LES DONNEES RELATIVES AUX PERFORMANCES PASSEES ONT TRAIT OU SE REFERENT A DES PERIODES PASSEES ET NE SONT PAS UN INDICATEUR FIABLE DES RESULTATS FUTURS. CECI EST VALABLE EGALEMENT POUR CE QUI EST DES DONNEES HISTORIQUES DE MARCHE. L’exactitude, l’exhaustivité ou la pertinence de l’information provenant de sources externes n’est pas garantie, bien qu’elle ait été obtenue auprès de sources raisonnablement jugées fiables. Sous réserve des lois applicables, Leonteq AG n’assume aucune responsabilité à cet égard. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

Vos Questions - Nos Réponses

Existe-t-il une garantie pour mon capital ?

Non, l’émetteur n’apporte aucune garantie en capital. L’investisseur peut subir une perte en capital à l’échéance et ne pas recevoir de coupons.

Par ailleurs, l’assureur s’engage exclusivement sur le nombre d’unité de compte et non sur leur valeur, qu’il ne garantit pas.

Mon capital est-il bloqué ?

Non, il est possible de sortir quand vous voulez. Mais en fonction des conditions du marché vous pouvez enregistrer un gain ou une perte sur votre capital, notamment en cas de rachat, décès, arbitrage.

Quelle fiscalité s’applique sur les plus-values ?

La fiscalité en vigueur est celle de l’assurance-vie.

Est-ce que je perçois régulièrement des revenus de mon capital avec cet investissement ?

Non. Les éventuels coupons, qui ne sont pas garantis, seront versés lors du remboursement du placement.

3 raisons pour investir maintenant sur les banques françaises

L’investisseur prend un risque de perte en capital non mesurable à priori si les titres de créance sont revendus avant la date de remboursement final. Les risques associés à ce produit sont détaillés dans la brochure disponible auprès de nos conseillers.

Titre de créance complexe de droit suisse présentant un risque de perte en capital en cours de vie (rachat, décès, arbitrage) et à échéance. Produit de placement risqué en unité de compte d’un contrat d’assurance-vie alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Durée de placement conseillée 6 ans.

*Taux de rendement conditionnel après frais de gestion de 1% applicable au contrat d’assurance-vie, et sous déduction des commissions de souscriptions, avant prélèvements sociaux et impôts. Sauf faillite ou défaut de paiement du Groupe EFG International et de son garant. Une sortie anticipée (rachat, arbitrage, Décès) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau des actions Allianz SE et Société Générale, des taux d’intérêts, de la volatilité et des spreads de crédit) et pourra entraîner un gain ou une perte sur le capital. Placement présentant un risque de perte totale du capital.

** L’investisseur peut subir une perte du capital à l’échéance et ne pas recevoir de coupons. L’investisseur ne souscrit pas aux actions Allianz SE, Société Générale, mais investit dans un support exposé aux titres Allianz SE et Société Générale.

Cette communication n’est pas une publicité dans le cadre d’un compte-titres.