Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit français présentant un risque de perte en capital à l’échéance ou en cours de vie

Placement risqué alternatif à investissement dynamique risqué de type "actions"

Produit structuré type Athéna – code ISIN : FR001400FNI4 OpenAthéna : les éventuels coupons ne sont pas détachés périodiquement mais cumulés/valorisés dans la valeur de la part

Objectif de gain de 1,667% par mois écoulé depuis la date de constatation initiale OpenObjectif conditionnel net des frais de gestion du contrat d'assurance-vie, avant prélèvements sociaux et fiscalité

Coupons non-garantis

Sous-jacent : Action Stellantis NV

Durée d’investissement conseillée : 5 ans

Éligibilité : unité de compte d’un contrat d’assurance vie ou de capitalisation

À l’une des dates de constatation mensuelle ou à la date de constatation finale

Possible remboursement rapide :

Potentiel remboursement anticipé automatique chaque mois, à partir du 12ème mois

Remboursement conditionnel de l’intégralité du capital à l’échéance :

Dès lors que l’action ne clôture pas en baisse de plus de 45% par rapport à son cours initial à la date de constatation finale

Échéance maximale :

5 ans

Avertissement

La période de commercialisation de ce placement est terminée.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance.

L’investisseur prend un risque de perte en capital partielle ou totale non mesurable si le produit est revendu avant la date d’échéance.

Produit risqué étant une alternative à un placement dynamique risqué de type "actions".

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 5 ans (hors cas de remboursement automatique anticipé).

Date de constatation : 30 janvier 2023.

Présentation du produit structuré Athéna Mensuel Stellantis Janvier 2023 :

Une exposition liée à l’évolution de l’action Stellantis NV (ci-après l’action) : les dividendes ne sont pas réinvestis et ne bénéficient donc pas à sa performance, ce qui est moins favorable à l’investisseur.

Encours de vie : chaque mois, à partir du 12ème mois, un remboursement anticipé automatique possible de l’intégralité du capital avec un gain potentiel de 1,667% par mois écoulé depuis la date de constatation initiale (soit un gain de 20,004% par année écoulée) si l’action clôture en hausse de plus de 15% par rapport à son cours initial à une date de constatation mensuelle, soit un taux de rendement annuel net maximum de 18,01%).

À échéance de 5 ans :

Un remboursement de l’intégralité du capital avec un gain de 1,667% par mois écoulé depuis la date de constatation initiale, soit un gain de 20,004% par année écoulée, dès lorsque l’action clôture en hausse de plus de 15% par rapport à son cours initial à la date de constatation finale, soit un taux de rendement annuel net de 13,59%.

Un remboursement de l’intégralité du capital, dès lors que l’action ne clôture pas en hausse de plus de 15%, ni en baisse de plus de 45% par rapport à son cours initial à la date de constatation finale, soit un taux de rendement annuel net de -1%.

Une perte partielle ou totale en capital égale à la baisse finale de l’action, dès lors que celle-ci clôture en baisse de plus de 45% par rapport à son cours initial à la date de constatation finale, soit un taux de rendement annuel net inférieur à -12,07%.

Risques du produit :

Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance(1)

Pas de protection du capital

Produit risqué alternatif à un placement dynamique risqué de type "actions"

Risques de perte en capital partielle ou totale

Risque de liquidité

Avertissement

La période de commercialisation de ce placement est terminée.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance.

L’investisseur prend un risque de perte en capital partielle ou totale non mesurable si le produit est revendu avant la date d’échéance.

Produit risqué étant une alternative à un placement dynamique risqué de type "actions".

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 5 ans (hors cas de remboursement automatique anticipé).

Date de constatation : 30 janvier 2023.

Présentation du produit structuré Athéna Mensuel Stellantis Janvier 2023 :

Une exposition liée à l’évolution de l’action Stellantis NV (ci-après l’action) : les dividendes ne sont pas réinvestis et ne bénéficient donc pas à sa performance, ce qui est moins favorable à l’investisseur.

Encours de vie : chaque mois, à partir du 12ème mois, un remboursement anticipé automatique possible de l’intégralité du capital avec un gain potentiel de 1,667% par mois écoulé depuis la date de constatation initiale (soit un gain de 20,004% par année écoulée) si l’action clôture en hausse de plus de 15% par rapport à son cours initial à une date de constatation mensuelle, soit un taux de rendement annuel net maximum de 18,01%).

À échéance de 5 ans :

Un remboursement de l’intégralité du capital avec un gain de 1,667% par mois écoulé depuis la date de constatation initiale, soit un gain de 20,004% par année écoulée, dès lorsque l’action clôture en hausse de plus de 15% par rapport à son cours initial à la date de constatation finale, soit un taux de rendement annuel net de 13,59%.

Un remboursement de l’intégralité du capital, dès lors que l’action ne clôture pas en hausse de plus de 15%, ni en baisse de plus de 45% par rapport à son cours initial à la date de constatation finale, soit un taux de rendement annuel net de -1%.

Une perte partielle ou totale en capital égale à la baisse finale de l’action, dès lors que celle-ci clôture en baisse de plus de 45% par rapport à son cours initial à la date de constatation finale, soit un taux de rendement annuel net inférieur à -12,07%.

Un produit offensif pour investir sur la thématique de l'automobile. L'action Stellantis nous semble présenter un bon potentiel à moyen/long terme

Présentation du sous-jacent

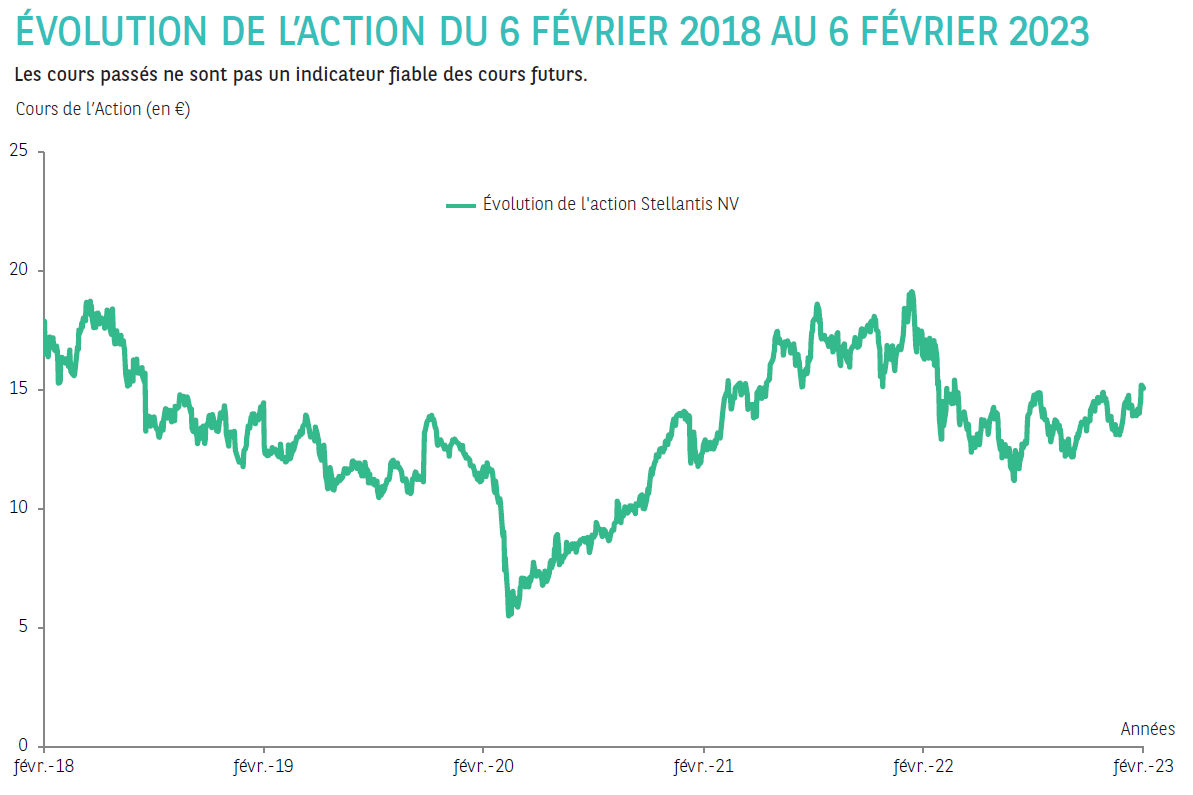

ZOOM SUR L’ACTION STELLANTIS NV (DIVIDENDES NON RÉINVESTIS) :

Stellantis NV est né de la fusion des groupes PSA Peugeot Citroën et Fiat Chrysler Automobiles. Le groupe nouvellement formé est l’un des principaux constructeurs automobiles au monde. Stellantis NV fabrique et commercialise des véhicules pour les particuliers et des véhicules utilitaires à destination de plus de 130 marchés. Le groupe a également des activités dans le secteur des équipements automobiles et propose des prestations de financement.

Pour plus d’informations, se référer au site Internet.

Performances du sous-jacent

Évolution de l’action Stellantis NV :

Performances cumulées de l’action au 6 février 2023 :

1 an

3 ans

5 ans

-8,40%

28,10%

-9,98%

Source : Bloomberg, le 6 février 2023

Principales caractéristiques financières

Code ISIN

FR001400FNI4

Forme juridique

Titre de créance de droit français présentant un risque de perte partielle ou totale en capital en cours de vie et à l’échéance dans le cadre du prospectus de base de l’émetteur dénommé «Base Prospectus for the Issue of Unsubordinated Notes», daté du 1er juin 2022 et approuvé par l’Autorité des marchés financiers (AMF) sous le n°22-187 ainsi que des Conditions définitives en date du 13 février 2023.

Émetteur

BNP Paribas Issuance B.V véhicule d’émission dédié de droit néerlandais.

Garant de la formule

BNP Paribas S.A. Bien que la formule de remboursement du produit soit garantie par BNP Paribas S.A, le produit présente un risque de perte en capital à hauteur de l’intégralité de la baisse enregistrée par l’action.

Devise

Euro (€)

Montant de l’émission

30 000 000 €

Valeur nominale

1000 €

Prix d’émission

100%

Éligibilité

Compte titres (montant minimum de souscription : 100 000 €) et contrats d’assurance-vie ou de capitalisation.

Cotation

Marché officiel de la Bourse de Luxembourg (marché réglementé).

Période de souscription

Du 30 janvier 2023 au 13 février 2023.

Garantie en capital

Pas de garantie en capital, ni en cours de vie ni à l’échéance.

Le 30 de chaque mois ou le 28 des mois de février, ou si ce jour n’est pas un jour de bourse, le jour de bourse suivant, du 30 janvier 2024 au 30 décembre 2027, sauf pour les dates suivantes : 29 février 2024, 2 avril 2024, et le 28 février 2025.

Date de Constatation Finale

31 janvier 2028 (mois 60)

Date d’Échéance

14 février 2028 (mois 60)

Agent de calcul

BNP Paribas Arbitrage S.N.C. (entité du Groupe BNP Paribas, potentiellement source de conflits d’intérêts).

Marché secondaire

Liquidité quotidienne : dans des conditions normales de marché, sortie et entrée (dans la limite de l’enveloppe disponible) possibles quotidiennement en cours de vie, au prix de marché et avec une fourchette achat/vente maximale de 1%.

Frais du contrat d'assurance-vie

Frais de gestion du contrat d’assurance vie : les Taux de Rendement Annuel Nets sont nets de frais de gestion, en prenant comme hypothèse un taux de frais de gestion ou de droit de garde de 1% par an, et sont calculés hors prélèvements fiscaux et sociaux.

Frais sur versement : 2% maximum.

Frais sur arbitrage : le premier arbitrage de l’année civile est gratuit, ensuite maximum 0,5%, dans la limite de 300 euros.

Contrats d'assurance-vie

Le produit « Athéna Mensuel Stellantis Janvier 2023 » est disponible sur le contrat d’assurance-vie suivant :

(1) L’investisseur prend un risque de perte en capital partielle ou totale non mesurable a priori si le produit est revendu avant la date d’échéance. Les risques associés à ce produit sont détaillés dans cette page.

(2) L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part sont des entités juridiques indépendantes. Ce document n’a pas été rédigé par l’assureur.

(3) Filiale à 100% de Société Générale Luxembourg S.A., elle-même filiale à 100% de Société Générale (Moody’s A1, Standard & Poor’s A). Notations en vigueur au moment de la rédaction de cette brochure le 07/04/2023, qui ne sauraient ni être une garantie de solvabilité du Garant, ni constituer un argument de souscription au produit. Les agences de notation peuvent les modifier à tout moment.

(4) Veuillez vous référer au tableau récapitulant les principales caractéristiques financières pour le détail des dates.

Les Taux de Rendement Annuel (TRA) communiqués dans ce document sont calculés entre le 28/04/2023 et la date de remboursement anticipé concernée ou d’échéance selon les cas. Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance vie ou de capitalisation et sont calculés hors prélèvements fiscaux et sociaux. D’autres frais, tels que les frais d’entrée ou d’arbitrage dans le cas d’un contrat d’assurance, pourront être appliqués. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller. Les termes « capital » et « capital initial » utilisés dans cette page désignent la valeur nominale du produit « Athéna Mensuel Action Société Générale Avril 2023 », soit 1 000 EUR, et s’entendent du montant investi net des frais d’entrée/d’arbitrage applicables au cadre d’investissement et hors prélèvements fiscaux et sociaux. En cas d’achat après le 28/04/2023 et/ou de vente du produit avant son échéance effective, les Taux de Rendement Annuel peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuel indiqués dans la présente page. De plus, l’investisseur peut subir une perte en capital partielle ou totale. Les avantages du produit ne profitent qu’aux seuls investisseurs conservant l’instrument financier jusqu’à son échéance effective. Le produit « Athéna Mensuel Action Société Générale Avril 2023 » peut être proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance vie ou de capitalisation. La présente page décrit les caractéristiques du produit « Athéna Mensuel Action Société Générale Avril 2023 » et ne prend pas en compte les spécificités des contrats d’assurance vie ou de capitalisation dans le cadre desquels ce produit est proposé.

Mécanisme du produit

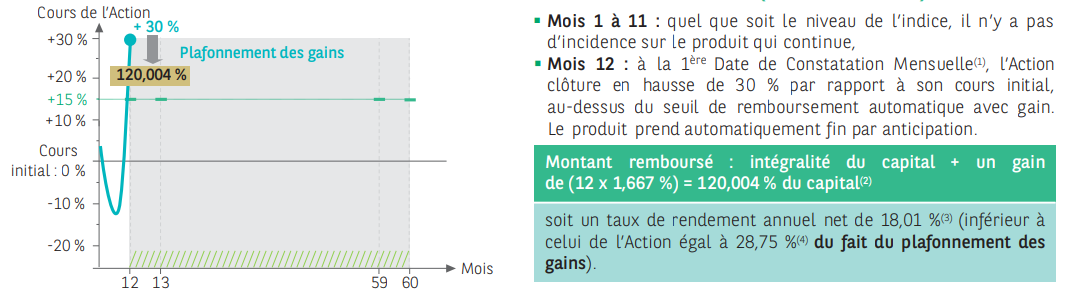

Mécanisme de remboursement anticipé automatique (mois 12 à 59) :

Si à l’une des dates de constatation mensuelle, l’action clôture en hausse plus de 15% par rapport à son cours initial, l’investisseur reçoit, à la date de remboursement anticipé automatique correspondante :

Soit un taux de rendement annuel net compris entre 13,67 et 18,01%, selon l’année du remboursement.

Le produit prend alors automatiquement fin par anticipation.

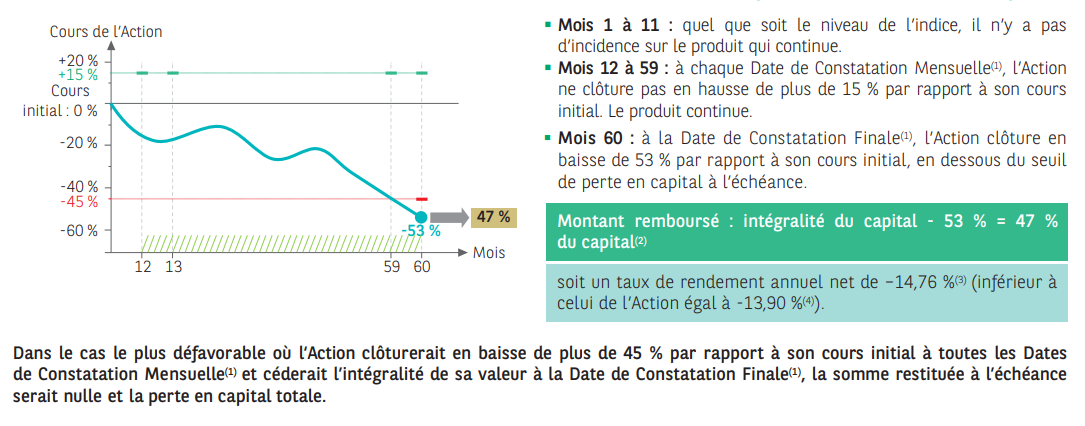

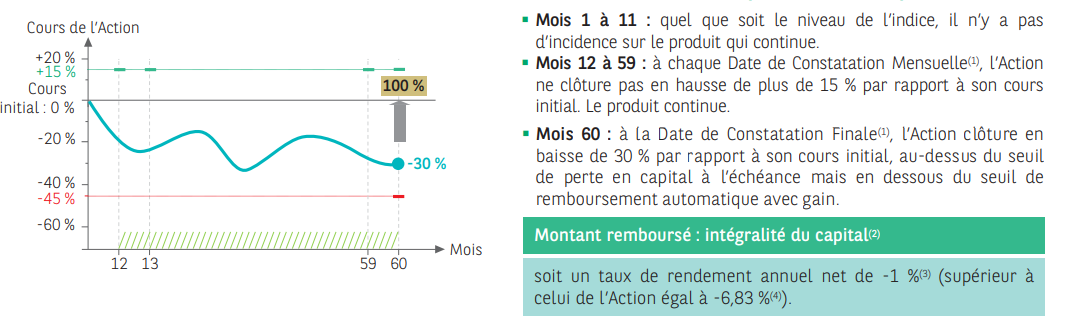

Mécanisme de remboursement à l’échéance (mois 60) :

Dans le cas où le produit n’a pas été remboursé par anticipation, on observe une dernière fois, à la date de constatation finale, le cours de clôture de l’action et on le compare à son cours initial :

Si à cette date l’action clôture en hausse de plus de 15% par rapport à son cours initial, l’investisseur reçoit à la date d’échéance :

Soit un taux de rendement annuel net de 13,59%.

Sinon, si l’action ne clôture pas en hausse de plus de 15%, ni en baisse de plus de 45% par rapport à son cours initial, l’investisseur

reçoit à la date d’échéance :

Soit un taux de rendement annuel net de -1%.

Sinon, si l’action clôture en baisse de plus de 45% par rapport à son cours initial, l’investisseur reçoit à la date d’échéance :

L’investisseur subit donc une perte en capital correspondant à la baisse finale de l’action.

Soit un taux de rendement annuel net inférieur à -12,07%.

Illustrations

SCÉNARIO DÉFAVORABLE avec la baisse de l‘action à la date de constatation finale (marché fortement baissier) :

SCÉNARIO INTERMÉDIAIRE avec la baisse de l‘action à la date de constatation finale(1) (marché baissier) :

SCÉNARIO FAVORABLE avec la mise en évidence du plafonnement des gains (marché haussier) :

Ces illustrations ont été réalisées de bonne foi à titre d’information uniquement. Elles ne préjugent en rien de l’évolution future de

l’action et du produit.

Principaux inconvénients

Risque de perte partielle ou totale en capital :

En cours de vie : en cas de sortie alors que les conditions de remboursement anticipé automatique ne sont pas réunies. Dans ce cas, la formule de remboursement présentée ici ne s’applique pas et le prix de vente dépend des conditions de marché en vigueur au moment de la sortie ;

À l’échéance : en cas de baisse de l’Action de plus de 45% par rapport à son cours initial à la date de constatation finale ;

Le produit est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance-vie ou de capitalisation. L’investisseur est alors soumis à un risque de perte de valeur du capital investi en cas de rachat, d’arbitrage ou de dénouement par décès avant l’échéance.

Plafonnement des gains : le gain potentiel est fixé à 1,667% par mois écoulé depuis la date de constatation initiale, soit un gain de 20,004% par année écoulée, même en cas de hausse de l’action supérieure à ce montant ;

Les dividendes éventuellement versés par l’action ne sont pas réinvestis et ne bénéficient donc pas à sa performance, ce qui résulte pour l’investisseur, un rendement moindre qu’une performance dividendes réinvestis ;

Durée exacte de l’investissement non connue à l’avance : elle peut varier de 1 à 5 ans ;

Risque de crédit : l’investisseur est exposé à l’éventualité d’une faillite ou d’un défaut de paiement de l’émetteur ainsi qu’au risque de défaut de paiement, de faillite et de mise en résolution du garant de la formule, qui induit un risque sur le remboursement. La capacité de l’émetteur et du garant de la formule à rembourser les créanciers de l’émetteur en cas de faillite ou de défaut de paiement de ce dernier peut être appréciée par les notations attribuées par les agences de notation financière. Ces notations qui peuvent être modifiées à tout moment ne sauraient constituer un argument à la souscription du produit ;

Forte variabilité du montant remboursé à l’échéance : il est très sensible à une faible variation de l’action autour du seuil de perte en capital, soit 45% de baisse par rapport à son cours initial.

Facteurs de risque

Risque lié au sous-jacent : le mécanisme de remboursement est lié à l’évolution du cours de l’action ;

Risque découlant de la nature du produit : en cas de revente du produit avant l’échéance ou, selon le cas, à la date de remboursement

anticipé automatique, alors que les conditions de remboursement anticipé automatique ne sont pas remplies, il est impossible de mesurer à priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Si le cadre d’investissement du produit est un contrat d’assurance-vie ou de capitalisation, le dénouement (notamment par rachat ou décès de l’assuré), l’arbitrage ou le rachat partiel de celui-ci peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur date d’échéance.

Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée. Il existe donc un risque de perte en capital partielle ou totale ;

Risques de marché : le prix du produit en cours de vie évolue non seulement en fonction de la performance de l’action, mais aussi en fonction d’autres paramètres, notamment de sa volatilité, des taux d’intérêt et de la qualité de crédit de l’émetteur et du garant de la formule. Il peut connaître de fortes fluctuations, en particulier à l’approche de la date de constatation finale, si l’action clôture aux alentours de 45% de baisse par rapport à son cours initial ;

Risque de liquidité : certaines conditions exceptionnelles de marché peuvent rendre difficile, voire impossible, la revente du produit en cours de vie ;

Risque de crédit : l’investisseur est exposé à une dégradation de la qualité de crédit de l’émetteur et du Garant de la formule et

supporte le risque de défaut de paiement et de faillite de l’émetteur ainsi que le risque de défaut de paiement, de faillite et de mise en résolution du garant de la formule. Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine du garant de la formule, l’investisseur est susceptible de ne pas recouvrer, le cas échéant, la totalité ou partie du montant qui est dû par le garant de la formule au titre de sa garantie ou l’investisseur peut être susceptible de recevoir, le cas échéant, tout autre instrument financier émis par le garant de la formule (ou toute autre entité) en remplacement du montant qui est dû au titre des titres de créance émis par l’émetteur.

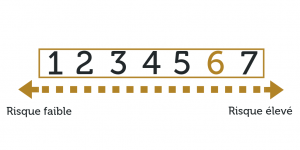

L’indicateur synthétique de risque permet d’apprécier le niveau de risque de ce produit par rapport à d’autres. Il indique la probabilité que ce produit enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de notre part de vous payer. Nous avons classé ce produit dans la classe de risque 6 sur 7, qui est une classe de risque élevée.

Principaux avantages

Objectif de gain de 1,667% par mois écoulé depuis la date de constatation initiale, soit un gain de 20,004 % par année écoulée : dès lors qu’à l’une des dates de constatation mensuelle ou à la date de constatation finale, l’action clôture en hausse de plus de 15% par rapport à son cours initial ;

Possible remboursement rapide : potentiel remboursement anticipé automatique chaque mois, à partir du 12ème mois, dès lors qu’à l’une des dates de constatation mensuelle, l’action clôture en hausse de plus de 15% par rapport à son cours initial ;

Remboursement conditionnel de l’intégralité du capital à l’échéance : dès lors que l’action ne clôture pas en baisse de plus de 45%

par rapport à son cours initial à la date de constatation finale.

Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d’assurance-vie, de capitalisation ou de compte titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l’Émetteur et du Garant. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’action, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part sont des entités juridiques indépendantes. La page et la brochure n’ont pas été rédigé par l’assureur.

Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en compte-titres (en prenant comme hypothèse un taux de frais de gestion ou de droit de garde de 1% par an) et sont calculés hors prélèvements fiscaux et sociaux. D’autres frais, tels que les frais d’entrée ou d’arbitrage dans le cas d’un contrat d’assurance, ou tels que des frais de souscription dans le cas d’un investissement en compte-titres, pourront être appliqués. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller.