Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Les 4 avantages de ce placement de type obligataire en Assurance-vie

Un investissement à moyen terme :

durée de 4 ans et 6 mois

Une exposition à la signature de deux entreprises françaises :

Air France KLM - Rallye

Un Taux de Rendement Net maximum de 4%(1)

(correspondant à Taux de Rendement Annuel Brut de 5,01%) potentiellement supérieur au taux sans risque

Un remboursement du capital à l'échéance

en l'absence d'Evénement de Crédit sur les deux entreprises (Air France KLM & Rallye SA) et sur Société Générale. Sinon, perte en capital.

Objectif de gain

Objectif de rendement maximum : 4%(1) net dû par an, soit un Taux de Rendement Annuel brut maximum de 5,01%.

Capital et coupons non garantis, soumis au risque d'Evénement de Crédit affectant une ou plusieurs Entités de Référence(2).

Autres caractéristiques

Titre de créance non garanti en capital. Placement alternatif à un investissement de type obligataire : Consultez la fiche pédagogique

Minimum de souscription (brut de frais) : 10 000€.

Valeur nominale : 1 000€.

Prix d'émission : 99,86% de la Valeur nominale.

2 signatures françaises de premier plan et internationale : Rallye SA (holding du groupe Casino) et Air France KLM.

Unité de compte disponible dans le cadre d’un contrat d’assurance-vie. L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Remboursement à l'échéance : A maturité, en l'absence d'Evènements de crédit(3) affectant l'une des Entités de Référence, l'investisseur reçoit l'intégralité du capital initialement investi.

L'investissement n'a pas lieu sur un fonds en euros, et ne bénéficie donc pas d'une garantie en capital.

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l’échéance**

Durée d’investissement conseillée : 4 ans et 6 mois

Produit émis par SG Issuer, véhicule d’émission dédié de droit luxembourgeois offrant une garantie de formule donnée par Société Générale du paiement des sommes dues par l’Émetteur au titre du produit. Il est par conséquent soumis au risque de défaut de paiement, de faillite ainsi que de mise en résolution de SG Issuer et Société Générale. Il est soumis au double risque de crédit du Garant ainsi que de chaque Entité de Référence du panier (Air France KLM et Rallye)

Placement alternatif à un investissement risqué de type obligataire

Éligibilité : contrats d’assurance vie et de capitalisation

Objectif de gain

Objectif de rendement maximum : 4%(1) net dû par an, soit un Taux de Rendement Annuel brut maximum de 5,01%.

Capital et coupons non garantis, soumis au risque d'Evénement de Crédit affectant une ou plusieurs Entités de Référence(2).

Autres caractéristiques

Titre de créance non garanti en capital. Placement alternatif à un investissement de type obligataire : Consultez la fiche pédagogique

Minimum de souscription (brut de frais) : 10 000€.

Valeur nominale : 1 000€.

Prix d'émission : 99,86% de la Valeur nominale.

2 signatures françaises de premier plan et internationale : Rallye SA (holding du groupe Casino) et Air France KLM.

Unité de compte disponible dans le cadre d’un contrat d’assurance-vie. L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Remboursement à l'échéance : A maturité, en l'absence d'Evènements de crédit(3) affectant l'une des Entités de Référence, l'investisseur reçoit l'intégralité du capital initialement investi.

L'investissement n'a pas lieu sur un fonds en euros, et ne bénéficie donc pas d'une garantie en capital.

2 signatures françaises : Rallye SA (holding du groupe Casino) et Air France KLM.

Date clées

Date d’émission : 23 Septembre 2016.

Date de début de la période d’intérêt : 03 Janvier 2017.

Date d’échéance maximale : 12 Juillet 2021.

Frais

Frais de gestion du contrat d’assurance vie : 1% par an.

Frais d’entrée du contrat d’assurance vie : 1% maximum par an.

Focus sur les entités de référence

Rallye SA et Air France KLM. Chaque entité a un poids de 50% dans le panier.

Rallye SA est l’un des leaders de la distribution alimentaire en France grâce à sa participation majoritaire dans le Groupe Casino et du e-commerce non alimentaire. Rallye a également une participation majoritaire dans le Groupe Go Sport et gère un portefeuille d’investissements financiers et immobiliers. En 2015, le groupe a réalisé un chiffre d’affaires de 46,8 milliards d’Euros.

Informations sur Rallye SA

Création : 1946.

Secteur : Distribution.

Notations : Non noté (Moody’s, S&P).

Obligation de référence : FR0010815472.

Rang : Senior.

Résultat opérationnel : 967 M € (1 734 M € en 2014).

Dette financière nette : 9 180 M € (8 660 M € en 2014).

Capitaux propres : 10 575 M € (13 934 M € en 2014).

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement, Restructuration.

Source : www.rallye.fr au 31/12/2015 et Bloomberg au 19/09/2016

Air France KLM : Air France-KLM offre des services de transport aérien. La société exploite des compagnies aériennes et offre des services de réservation de voyage, restauration, transport de fret, maintenance d’avions et formation des pilotes. En 2015, le groupe a réalisé un chiffre d’affaires de 26,1 milliards d’Euros.

Informations sur Air France KLM

Création : 1919.

Secteur : Voyage, Loisirs.

Notations : Non noté (Moody’s, S&P).

Obligation de référence : FR0011965177.

Rang : Senior.

Résultat opérationnel : 1 115 M €.

Dette financière nette : 2 017 M €.

Capitaux propres : 273 M €.

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement, Restructuration.

Source : www.airfranceklm.com au 31/12/2015 et Bloomberg au 12/09/2016

Le fonctionnement du placement

Le placement « CLN Duo Juillet 2021 » propose un investissement indexé à la solvabilité de deux grandes signatures françaises : Rallye SA et Air France KLM. Ce placement est une unité de compte disponible dans le cadre d’un contrat d’assurance-vie et soumise à un risque de perte totale du capital.

Mécanisme de paiement des coupons

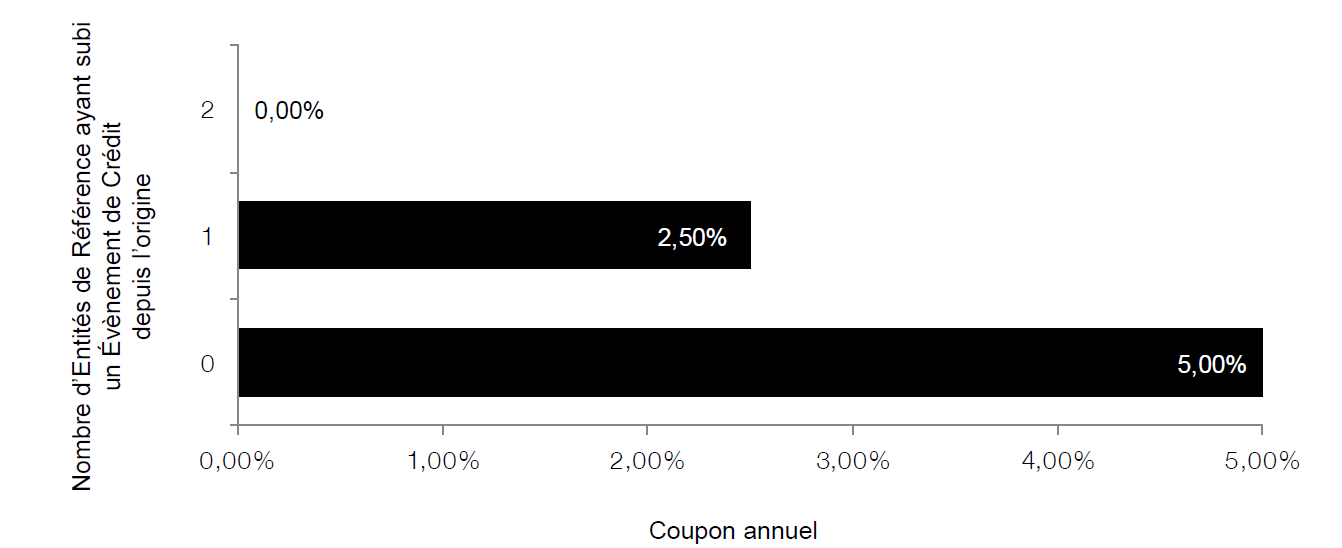

Le 10 juillet de chaque année à partir du 10 juillet 2017 (inclus) jusqu’à la date d’échéance prévue (le 12 juillet 2021) :

Cas défavorable : Si, un Évènement de Crédit(3) est survenu sur une ou plusieurs Entités de Référence :

Un coupon de 5%(1) brut diminué de la moitié de sa valeur (soit 2,5% brut) par Entité de Référence ayant subi un Évènement de Crédit depuis l’origine.

Le coupon peut donc être nul.

Cas favorable : Sinon, si aucun Évènement de Crédit n’est survenu sur une ou plusieurs Entités de Référence, l’investisseur reçoit(2) :

Un coupon annuel de 5%(1) brut

(soit un Taux de Rendement Annuel Brut maximum de 5,01%, correspondant à un Taux de Rendement Annuel Net de 4%(1))

Le premier coupon est calculé « prorata temporis » et est ainsi égal à 2,60% payé le 10/07/2017, dans le présent scénario.

Mécanisme de remboursement du capital

A l’échéance, le 12 juillet 2021 :

Cas défavorable : Sinon, si un Évènement de Crédit est survenu sur une ou plusieurs Entité de Référence, l’investisseur reçoit(1) :

[L’intégralité du capital initialement investi]

–

[(1 – Le Taux de Recouvrement moyen(4)) x (1/2) x (nombre d’Entités de Référence ayant subi un Évènement de Crédit depuis l’orgine)]Dans ce cas, l’investisseur subit une perte en capital à la date d’échéance.

Dans le cas le plus défavorable, non mentionné ici, la perte en capital peut donc être totale et le montant remboursé nul.

Cas favorable : Si aucun Évènement de Crédit n’est survenu en cours de vie, l’investisseur reçoit<(2), en plus du dernier coupon :

L’intégralité du capital investi

(soit un Taux de Rendement Annuel brut maximum de 5,01%(1))

Les risques de ce placement

Le produit présente un risque de perte en capital en cours de vie et à l’échéance. La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur capital initialement investi. Même en l’absence d’Évènement de Crédit, en cas de revente des titres de créance avant la date de remboursement final, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marchés du jour. La perte en capital peut être partielle ou totale. Si le cadre d’investissement du produit est un contrat d’assurance vie ou de capitalisation, le dénouement ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date de remboursement final.

L’investisseur est exposé à une dégradation de la qualité de crédit du Garant Société Générale (qui induit un risque sur la valeur de marché du produit) ou un éventuel défaut de l’Émetteur et du Garant (qui induit un risque sur le remboursement).

Ce produit est exposé à un double risque de crédit, en cas de survenance d’un Évènement de Crédit(3) sur une ou plusieurs Entités de Référence ou de défaut de l’Emetteur ou du Garant Société Générale.

Ce produit est plus risqué qu’une obligation classique. Alors qu’une Restructuration n’entraîne pas nécessairement une perte en capital à l’échéance dans une obligation classique, dans le cas présent cet Évènement de Crédit(3) sur une ou plusieurs Entités de Référence induit une perte sur la valeur nominale et sur le montant du coupon.

En cas de survenance d’un Évènement de Crédit(3) sur une ou pluusieurs Entités de Référence du panier, le coupon annuel de 5% brut est réduit de 2,5% par Entité de Référence impactée dès l’année de cet Évènement de Crédit. Le coupon peut être nul..

De même, en cas d’Évènement de Crédit(3), le remboursement du capital à l’échéance dépendra du niveau du Taux de Recouvrement(4) moyen, correspondant à la moyenne des Taux de recouvrement des Entités de Référence ayant subi un Évènement de Crédit depuis l’origine.

À l’échéance, le Taux de Rendement Annuel brut sera au maximum égal à 5,01%. Cette rentabilité plafonnée peut s’avérer plus basse que les rendements obligataires dans les prochaines années.

Les Entités de Référence Rallye SA et Air France KLM ne présentent pas de rating.

Le produit offre une indexation à la signature de deux Entités de Référence (faible diversification du portefeuille).

Par ailleurs dans le cadre d’un placement en assurance-vie, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Les avantages du CLN Duo Juillet 2021

L’investisseur n’est exposé à un risque de perte en capital à l’échéance qu’en cas d’Évènement de Crédit sur l’une des Entités de Référence (sauf faillite ou défaut de paiement de l’Emetteur et du Garant).

En l’absence d’Évènement de Crédit sur les Entités de Référence du panier, l’investisseur reçoit un coupon annuel de 4%(1) net, soit un Taux de Rendement Annuel brut maximum de 5,01%.

Scénarios

Les données chiffrées utilisées dans cet exemple n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien les résultats futurs et ne sauraient constituer en aucune manière une offre commerciale. Elles sont de plus présentées hors fiscalité applicable et/ou frais liés au cadre d’investissement.

Note : Les illustrations ont été réalisée sous l’hypothèse d’un Taux de Recouvrement égal à 10%. Pour rappel, le Taux de Recouvrement moyen est la moyenne des Taux de Recouvrement des Entités ayant subi un Évènement de Crédit depuis l’origine.

Les taux indiqués ici sont indiqués avant frais de gestion du contrat d’assurance-vie, hors fiscalité et avant prélèvements sociaux.

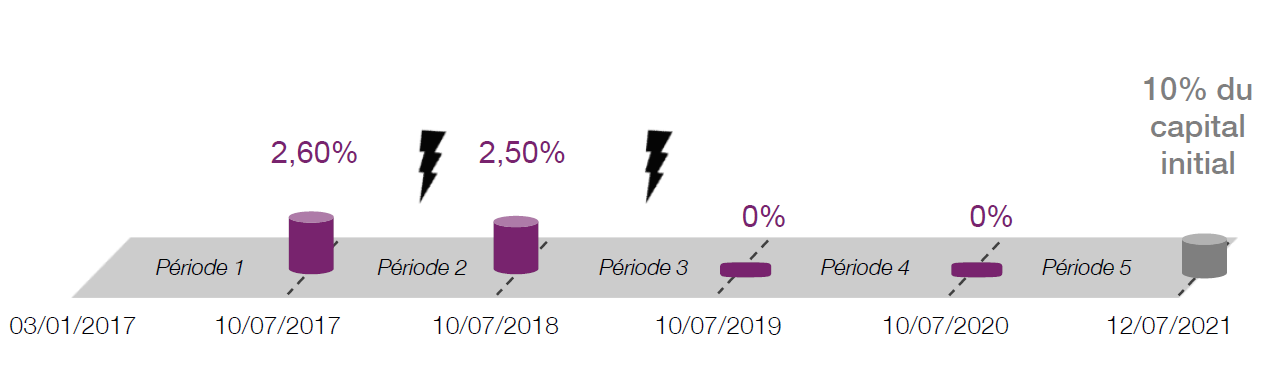

Scénario défavorable

2 ÉVÈNEMENTS DE CRÉDIT ENTRE LE 10/07/2017 ET LE 10/07/2019

Entre le 03 janvier 2017 et le 10 juillet 2017, aucune Entité de Référence ne subit d’Évènement de Crédit. L’investisseur reçoit** donc un coupon de 2,60% le 10 juillet 2017 (coupon « prorata temporis » au titre de la première période).

Entre le 10 juillet 2017 et le 10 juillet 2018, une Entité de Référence subit un Évènement de Crédit. Le niveau de coupon est alors abaissé de 2,5% en période 2 et l’investisseur reçoit** un coupon de 2,50% le 10 juillet 2018 au titre de cette période.

Entre le 10 juillet 2018 et le 10 juillet 2019, la seconde Entité de Référence du panier subit un Évènement de Crédit. Le niveau de coupon est alors abaissé de 2,5% en période 3, 4 et 5 (le coupon est alors nul).

A l’échéance, le 12 juillet 2021, l’investisseur reçoit** 10% du capital initial (100% – (1-10%) X (1/2) X 2).

Ce qui correspond à un Taux de Rendement Annuel brut de -38,69%**. L’investisseur subit dans ce scénario une perte en capital. Dans le cas le plus défavorable, la perte en capital peut donc être totale et le montant remboursé nul.

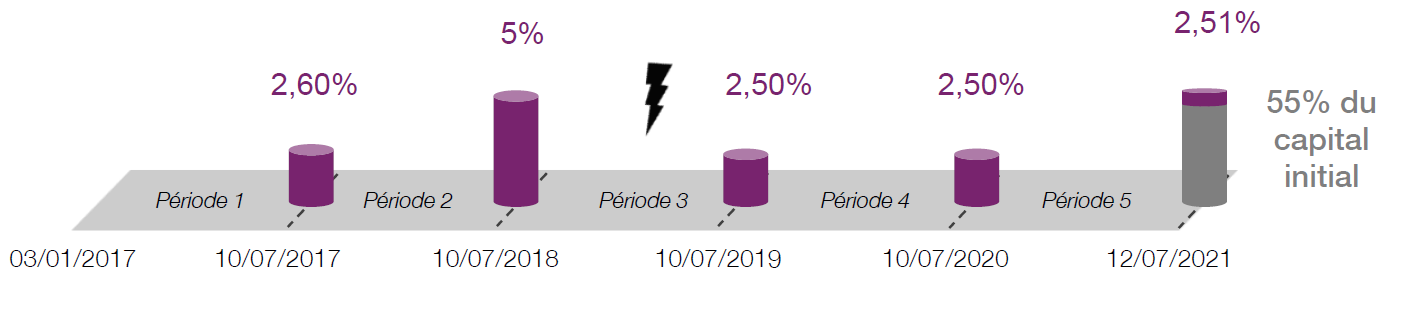

Scénario médian

1 ÉVÈNEMENT DE CRÉDIT ENTRE LE 10/07/2018 ET LE 10/07/2019

Entre le 3 janvier 2017 et le 10 juillet 2018, aucune Entité de Référence ne subit d’Évènement de Crédit. L’investisseur reçoit** donc un coupon de 2,60% le 10 juillet 2017 (coupon « prorata temporis » au titre de la première période) ainsi qu’un coupon de 5% le 10 juillet 2018 au titre de la deuxième période.

Entre le 10 juillet 2018 et le 10 juillet 2019, une Entité de Référence subit un Évènement de Crédit. Le niveau de coupon est alors abaissé de 2,5% pour les périodes suivantes, l’investisseur reçoit alors un coupon de 2,50% le 10 juillet 2019 et le 10 juillet 2020.

A l’échéance, le 12 juillet 2021, l’investisseur reçoit** 55% du capital initial (100% – (1-10%) X (1/2) X 1) plus le dernier coupon de 2,51% au titre de la période 5, soit 57,51% du capital initial.

Ce qui correspond à un Taux de Rendement Annuel brut de -8,29%**.

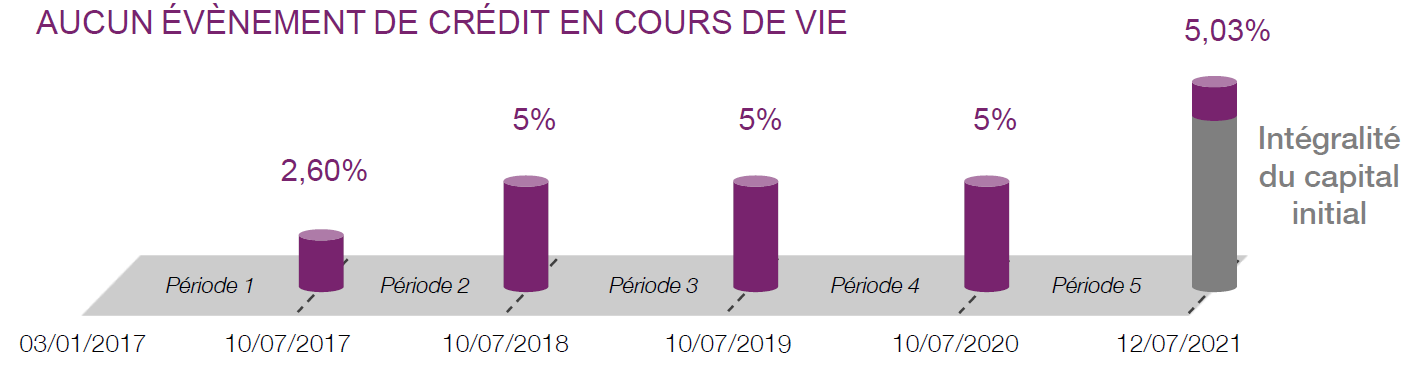

Scénario favorable

AUCUN ÉVÈNEMENT DE CRÉDIT EN COURS DE VIE

Entre le 3 janvier 2017 et le 12 juillet 2021, aucune Entité de Référence ne subit d’Évènement de Crédit. L’investisseur reçoit** donc un coupon de 2,60% le 10 juillet 2017 (coupon « prorata temporis » au titre de la première période) ainsi qu’un coupon de 5% le 10 juillet 2018, le 10 juillet 2019 et le 10 juillet 2020 au titre de la deuxième, de la troisième et de la quatrième période.

A l’échéance, le 12 juillet 2021, l’investisseur reçoit** alors l’intégralité du capital initial plus le dernier coupon de 5,03% au titre de la cinquième période, soit 105,03% du capital initial.

Ce qui correspond à un Taux de Rendement Annuel brut maximum de 5,01%** du fait du mécanisme de plafonnement des gains.

Les taux indiqués ici sont indiqués avant frais de gestion du contrat d’assurance-vie, hors fiscalité et avant prélèvements sociaux.IMPORTANT : le pire des Scénarios, non décrit ici, est la perte totale du capital. Celui peut survenir dans le cadre de la souscription à cette unité de compte. Consulter pour cela la rubrique Evènement de Crédit

Vos questions - nos réponses

Existe-t-il une garantie pour mon capital ?

Non, l’émetteur n’apporte aucune garantie en capital. L’investisseur prend un double risque de crédit sur les entités de Référence et sur le garant Société Générale (qui induit un risque sur la valeur de marché du produit) ou un éventuel défaut de l’émetteur et du garant (qui induit un risque sur le remboursement).

Dans le cadre d’un placement en assurance vie, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Mon capital est-il bloqué ?

Non, il est possible d’anticiper la sortie de ce placement. Cependant, vous devrez alors établir une demande d’arbitrage et cela se traduira par la cession de vos unités de comptes. En fonction des conditions du marché vous pourrez enregistrer un gain ou une perte sur votre capital (rachat, arbitrage, décès).

Quelle fiscalité s’applique sur les plus-values ?

La fiscalité en vigueur est celle de l’assurance-vie .

Qu’est-ce qu’un Evènement de Crédit ?

Un Evènement de Crédit est constitué de 3 types de défaut : la faillite de l’entité, le défaut de paiement ou la restructuration de la dette.

Il y a faillite de l’entité lorsque celle-ci n’est plus en mesure d’assurer ses obligations et/ou lorsque les dirigeants se réunissent pour valider la dissolution, la liquidation ou le dépôt de bilan de celle-ci.

On considère qu’il y a défaut de paiement lorsque l’entité n’exécute pas en temps voulu une obligation de paiement.

Il y a restructuration de la dette d’une entité lorsque la durée du remboursement est allongée, qu’il y a eu une négociation de la diminution du taux d’intérêts ou lorsqu’une partie de la créance qui est abandonnée.

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l’échéance. Durée d’investissement conseillée : 4 ans et 6 mois. Produit émis par SG Issuer, véhicule d’émission dédié de droit luxembourgeois offrant une garantie de formule donnée par Société Générale du paiement des sommes dues par l’Émetteur au titre du produit. Il est par conséquent soumis au risque de défaut de paiement, de faillite ainsi que de mise en résolution de SG Issuer et Société Générale. Il est soumis au double risque de crédit du Garant ainsi que de chaque Entité de Référence du panier (Air France KLM et Rallye). Placement alternatif à un investissement risqué de type obligataire. Ce placement est un CLN (Credit Linked Note) et se base sur le marché des obligations synthétiques :Consultez la fiche pédagogique.

(1) Rendement après frais de gestion de 1% applicable au contrat d’assurance vie, et sous déduction des commissions de souscription, en l’absence d’Événement de Crédit affectant une ou plusieurs Entités de Référence, ou sur l’Émetteur, avant impôts et prélèvements sociaux. Une sortie anticipée (rachat, arbitrage, décès) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie et pourra entraîner un gain ou une perte sur le capital.

(2) Coupons et capital non garantis, soumis aux risques d’événements de crédit sur l’une ou plusieurs Entités de Référence. L’investisseur est exposé à un risque de perte en capital pouvant être totale en cours de vie et à échéance. Cette communication n’est pas une publicité pour un placement dans le cadre d’un compte-titres.

(3) Faillite, Défaut de Paiement ou Restructuration. Hors frais, commissions et fiscalité applicables dans le cadre de l’investissement sauf faillite ou défaut de paiement de l’Emetteur/Garant.

(4) Taux de recouvrement moyen : Si un Évènement de Crédit survient, la valeur de marché résiduelle des obligations standards émises par l’Entité de Référence est calculée au cours d’un Protocole de Marché, sous le contrôle de l’ISDA (International Swaps and Derivatives Association) : cette valeur est appelée le Taux de Recouvrement (exprimé en pourcentage et variant de 0% à 100%). Le Taux de Recouvrement moyen est la moyenne des Taux de Recouvrement des Entités de Référence ayant subi un Évènement de Crédit depuis l’origine. Les Taux de Recouvrement sont disponibles sur le site de l’ISDA. Hors frais, commissions et fiscalité applicables dans le cadre de l’investissement sauf faillite ou défaut de paiement de l’Emetteur/Garant.

INFORMATIONS IMPORTANTES

Risque de crédit : Les investisseurs prennent un risque de crédit final sur Société Générale en tant que garant de l’émetteur. En conséquence, l’insolvabilité du garant peut entraîner la perte totale ou partielle du montant investi. Double risque de crédit : Dans le cas spécifique d’un dérivé de crédit ou d’un titre sur événement de crédit, les investisseurs prennent également un risque de crédit sur la (ou les) entité(s) de référence visée(s) dans ce produit, à savoir que l’insolvabilité de l’entité ou des entités de référence peut entraîner la perte totale ou partielle du montant investi. Faible diversification : Ce produit offre une faible diversification qui induit un risque important de perte totale ou partielle en capital, en cours de vie du produit ou à maturité. Risque de marché : Le produit peut connaître à tout moment d’importantes fluctuations de cours (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous-jacent(s) et des taux d’intérêt), pouvant aboutir dans certains cas à la perte totale du montant investi. Risque de liquidité : Certaines conditions exceptionnelles de marché peuvent avoir un effet défavorable sur la liquidité du produit, voire même rendre le produit totalement illiquide, ce qui peut rendre impossible la vente du produit et entraîner la perte totale ou partielle du montant investi. Risque lié à l’éventuelle défaillance de l’Emetteur/du Garant : Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine de l’Émetteur/du Garant, l’investisseur est soumis à un risque de diminution de la valeur de sa créance, de conversion de ses titres de créance en d’autres types de titres financiers (y compris des actions) et de modification (y compris potentiellement d’extension) de la maturité de ses titres de créance. Risque de conflit d’intérêts éventuel : L’Emetteur et le Garant peuvent engager des activités de négociations et d’autres activités commerciales avec les entreprises sous-jacentes du produit. Bien que les procédures de conformité exigent une ségrégation effective des fonctions et responsabilités entre les divisions concernées de Société Générale, la possibilité de

naissance de conflits d’intérêts ne peut pas être totalement éliminée. Disponibilité du prospectus : Le produit décrit dans le présent document fait l’objet de Conditions Définitives d’Émission en date du 21/09/2016, se rattachant au prospectus de base en date du 08/07/2016, approuvé par la Commission de Surveillance du Secteur Financier, régulateur du Luxembourg, sous le n° de visa C-19084 et formant ensemble un prospectus conforme à la directive 2003/71/EC (Directive Prospectus) telle qu’amendée (incluant l’amendement fait par la Directive 2010/73/ EU). Ce prospectus de base a fait l’objet d’un certificat d’approbation de la part de la Commission de Surveillance du Secteur Financier et a été notifié à l’Autorité des Marchés Financiers. Le prospectus de base, les suppléments à ce prospectus de base, les Conditions Définitives d’Emission et le résumé du prospectus de base en langue locale, sont disponibles sur le site « prospectus.socgen.com », sur le site de la Bourse de Luxembourg (www.bourse.lu) ou peuvent être obtenus gratuitement auprès de Société Générale à l’adresse indiquée sur le document sur simple demande.

Il est recommandé aux investisseurs de se reporter à la rubrique « facteurs de risques » du prospectus du produit et aux Conditions Définitives d’Émission avant tout investissement dans le produit. Lorsque l’instrument financier décrit dans ce document (ci-après l’ « Instrument Financier ») est proposé dans le cadre du contrat d’assurance vie (ci-après le « Contrat d’Assurance Vie »), l’Instrument Financier est un actif représentatif de l’une des unités de compte de ce contrat. Ce document ne constitue pas une offre d’adhésion au Contrat d’Assurance Vie. L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part sont des entités juridiques indépendantes. Ce document n’a pas été rédigé par l’assureur. Ce document ne constitue pas une offre, une recommandation, une invitation ou un acte de démarchage visant à souscrire ou acheter l’Instrument Financier qui ne peut être diffusé directement ou indirectement dans le public qu’en conformité avec les dispositions des articles L. 411-1 et suivants du Code monétaire et financier.