Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Le contrat ProFolio de Baloise Vie Luxembourg est accessible dès 250.000 euros.

Choisissez des placements sur mesure

Les Fonds Internes Dédiés accessibles dès 250 000 €, mais optimisés et recommandés à partir de 250 000€.

Bénéficiez du régime de protection renforcé de votre épargne au Luxembourg(1)

Dépôts des avoirs dans une banque dépositaire. Super-privilège luxembourgeois et contrôle accru des autorités. Une garantie non limitée à 70 000€ comme en France.

Investissez en devises

Pour accroitre la diversification de votre patrimoine, choisissez une ou plusieurs devises d'investissement.

Profitez de la neutralité fiscale du Luxembourg

En vertu du principe de neutralité fiscale, le Luxembourg n’impose pas les contrats souscrits par des non-résidents. La fiscalité du contrat Luxembourgeois suit celle du pays de résidence.

Investissez en vous prémunissant contre la loi Sapin 2

Baloise Vie Luxembourg fait partie du groupe suisse dont la maison mère est Baloise Assurances. Il n'existe aucun lien avec une entité juridique française. La loi Sapin 2 ne lui est donc pas applicable.

Profitez d'une multitude de supports d'investissements

Trois familles de support (Les Fonds Externes, Fonds Internes Collectifs ou Dédiés, Fonds d'Assurance Spécialisés).

Présentation

Les contrats d'assurance-vie luxembourgeois, et en particulier le contrat ProFolio Baloise Vie Luxembourg, sont une alternative aux contrats d'assurance-vie français.

Ils s'adressent aux épargnants français ou non-résidents, à la recherche d'une protection accrue pour leur patrimoine mais aussi d'une ingénierie financière exclusive, dans un contexte économique ou politique, incertain

.

Quelles en sont les raisons ?

La promulgation en novembre 2016 de loi Sapin 2.

La Loi Sapin 2 autorise le Haut Conseil de Stabilité Financière à potentiellement bloquer temporairement (6 mois consécutifs maximum) les rachats sur les contrats d'assurance-vie français en cas de crise systémique.

Ce scénario pourrait se réaliser, par exemple, en cas de remontée brutale des taux d'intérêt.

La fragilité de la zone euro, de sa monnaie et les incertitudes politiques

Le contrat d'assurance-vie luxembourgeois ProFolio Baloise Vie Luxembourg est accessible pour tous les résidents français et non-résidents dès 250.000 euros (montant inférieur nous consulter). Les Fonds Internes Dédiés, sont attractifs à partir de 250 000 euros sous gestion.

Quels sont les principaux risques de ce contrat luxembourgeois ?

Risque de perte en capital

Le niveau de risque diffère selon les supports choisis.

Risque de change

En cas d'investissement en devises.

Les risques diffèrent selon le(s) support(s) d'investissement(s) ou Unité(s) de compte choisie(s)

Consultez la documentation liée au(x) support(s).

Présentation

Les contrats d'assurance-vie luxembourgeois, et en particulier le contrat ProFolio Baloise Vie Luxembourg, sont une alternative aux contrats d'assurance-vie français.

Ils s'adressent aux épargnants français ou non-résidents, à la recherche d'une protection accrue pour leur patrimoine mais aussi d'une ingénierie financière exclusive, dans un contexte économique ou politique, incertain

.

Quelles en sont les raisons ?

La promulgation en novembre 2016 de loi Sapin 2.

La Loi Sapin 2 autorise le Haut Conseil de Stabilité Financière à potentiellement bloquer temporairement (6 mois consécutifs maximum) les rachats sur les contrats d'assurance-vie français en cas de crise systémique.

Ce scénario pourrait se réaliser, par exemple, en cas de remontée brutale des taux d'intérêt.

La fragilité de la zone euro, de sa monnaie et les incertitudes politiques

Le contrat d'assurance-vie luxembourgeois ProFolio Baloise Vie Luxembourg est accessible pour tous les résidents français et non-résidents dès 250.000 euros (montant inférieur nous consulter). Les Fonds Internes Dédiés, sont attractifs à partir de 250 000 euros sous gestion.

L'excellence patrimoniale parmi les plus respectées au Luxembourg associée à une Institution financière suisse créée il y a 160 ans

Caractéristiques

Assureur : Baloise Vie Luxembourg S.A., société de droit Luxembourgeois, filiale du groupe Suisse Baloise Assurances

Nationalité du contrat : Le contrat d’assurance vie ProFolio est proposé par la filiale Luxembourgeoise du groupe suisse Baloise. Ce contrat d'assurance-vie luxembourgeois ne dépend d'aucune maison-mère française, et ne peut être concerné par la Loi Sapin 2.

Fonds Interne Dédié (FID) / Épargne sur mesure : Oui (produits structurés, titres cotés ou non), accessible à partir de 250 000 €

Protection "Super-privilège" : Oui (cf. Onglet "Pourquoi le Luxembourg" >> "Régime de protection des avoirs placés en assurance-vie").

Investissement possible en devise étrangère : Oui.

Principales devises proposées : GBP (£) ; USD ($) ; CHF ; JPY ; EUR (€). Toute autre devise accessible.

Fiscalité applicable : Fiscalité du pays de résidence du souscripteur (fiscalité française pour les résidents français).

Fonctionnement

ProFolio (France) est un contrat d’assurance-vie en unités de compte émis par Bâloise Vie Luxembourg SA distribué en France et dans les territoires où s’applique le droit français des assurances, sous le régime de la Libre Prestation de Services et adossé au choix du souscripteur à un ou plusieurs fonds assurantiels.

Objectifs du produit :

ProFolio (France) est un contrat d’assurance investissant en unités de compte et le souscripteur peut choisir d’investir tout ou partie des primes :

dès 250.000 euros dans des Fonds Internes dédiés et des Fonds d’Assurance Spécialisés gestion conseillée,

ou à partir de 500.000 euros pour les Fonds d’Assurance Spécialisés sans conseil.

Ce contrat offre la possibilité d’investir directement ou indirectement dans une gamme d’actifs financiers, tels que :

les instruments monétaires,

les obligations,

les actions,

les fonds communs de placement,

les fonds alternatifs,

les actifs non cotés sur un marché réglementé

Tout autre actif autorisé au Luxembourg sur le fondement de la Lettre Circulaire 15/3 tout en respectant les principes de diversification définis par l’autorité de contrôle et de toute autre autorité compétente.

Les actifs précités peuvent être répartis en fonction des secteurs géographiques, des marchés ou des différentes devises.

Le rendement du contrat d’assurance vie Baloise Vie Luxembourg dépend principalement de l’évolution des actifs sous-jacents.

La valeur et l’évolution des valeurs nettes d’inventaire ne sont pas garanties.

Les risques financiers et d’illiquidité, liés aux différents actifs, sont supportés par le souscripteur d’assurance.

Durée de vie du produit :

Le contrat est conclu soit pour une durée indéterminéesoit à durée fixe.

Le contrat prend fin en cas de rachat total, en cas de décès de (des) l’assuré(s) ou en cas de renonciation au contrat.

La compagnie n’a pas le droit de résilier le contrat unilatéralement.

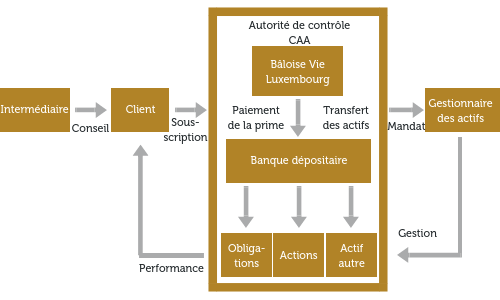

Cadre sécuritaire des actifs

Performance et modernité de l’assurance-vie luxembourgeoise :

Le “Triangle de Sécurité” prévoit la pré-approbation de toutes les banques dépositaires par le Commissariat aux Assurances (CAA), le régulateur luxembourgeois, ainsi que la séparation légale et physique entre les avoirs des souscripteurs d’une part, et les actifs des actionnaires et autres créanciers de la compagnie d’assurances d’autre part.

La qualité des actionnaires doit permettre de garantir une gestion saine et prudente de l’entreprise.

La séparation des actifs de l’assurance-vie luxembourgeoise :

La notion de patrimoine distinct :

Spécificité notoire : la réglementation luxembourgeoise impose que les avoirs des souscripteurs, « patrimoine réglementé », soient de façon comptable totalement séparés des actifs appartenant à la compagnie, « patrimoine libre ».

Convention tripartite :

Elle garantit aux souscripteurs une protection maximale : Convention de dépôt

Elle rappelle que les dépôts doivent être nettement séparés des autres engagements et avoirs de l’entreprise auprès du même établissement.

Les dépôts sont logés sur des comptes bancaire distincts

Privilège spécial :

Si le patrimoine réglementé, ne suffisait pas à honorer les engagements de l’assureur pris à l’égard de ses clients, ceux-ci sont détenteurs d’une créance protégée.

Un tel cas de défaillance ne s’est jamais présenté au Luxembourg

Le souscripteur d’un compagnie luxembourgeoise bénéficie :

– Sur le patrimoine réglementé, d’un privilège primant sur tous les autres créanciers quels qu’ils soient

– Sur le patrimoine libre de la compagnie, d’un privilège qui ne cède que devant les salariés, le Trésor et les organismes de sécurité sociale

Frais

Frais d’entrée : 2% maximum chez bienprévoir.fr.

Frais d’arbitrage : 1 arbitrage gratuit par an puis 0,50% (avec un montant maximum de 250 € par opération).

Frais de gestion : Selon chaque support avec un maximum de 1,2%.

0,3% HT pour les Fonds Internes Dédiés + 0,15% de frais de dépôt.

Frais administratifs : de base annuels relatifs au suivi administratif et à la vérification de la conformité du contrat d’assurance, allant de 150 € à 500 € (en fonction de la valeur du contrat au 31 décembre de l’année précédente).

Rachat : montant de rachat de 5 000 € minimum. 1 rachat partiel gratuit par année civile puis 0,5% (minimum 250€).

BALOISE, UN ASSUREUR-VIE LUXEMBOURGEOIS

Baloise Vie Luxembourg, fait partie du Groupe Baloise, établie à Bâle en Suisse. Le groupe Baloise, actif depuis 1863, bénéficie d’un rating S&P, A+ et offre des services d’assurance au Grand-Duché de Luxembourg depuis 1890.

Baloise Vie Luxembourg est spécialisée dans l’élaboration de solutions d’assurance-vie sur-mesure au sein de l’Union Européenne depuis 1996.

Forte de son expertise financière et de sa maîtrise des outils de gestion patrimoniale et de planification successorale, Baloise Vie Luxembourg, propose des solutions innovantes et sur-mesure destinées à une clientèle d’investisseurs exigeants et dont l’objectif est de combiner la gestion, la préservation et la transmission de leur patrimoine en toute sérénité.

Les contrats d’assurance-vie de Baloise Vie Luxembourg sont distribués dans la plupart des pays d’Europe occidentale et notamment en Belgique, France, Italie, Espagne, Portugal, Allemagne, Pays-Bas, Pologne et Suède.

Chiffres Clés au 31.12.2021

Marge de solvabilité : 136,9%

Chiffre d’affaires : 1 220 millions d’EUR

Actifs sous Gestion 13 milliards d’EUR

Nombre d’employés : 418 (dont 198 en LPS)

EN VIDÉO DÉCOUVREZ LES POINTS CLÉS DE L'ASSURANCE-VIE LUXEMBOURG

Découvrez les atouts du contrat d’assurance-vie luxembourgeois avec Nicolas PALMITESSA, Country Manager, Baloise Vie Luxembourg.

Émission Parlons Placements N°51 Décembre 2018

Luxembourg : une destination idéale pour placer son argent

La France se place en première position des pays détenteurs d’assurance-vie au Luxembourg avec en 2017 près de 54 milliards d’euros d’encours.

Sur 5 ans les encours français au Luxembourg ont plus que doublé, avec une croissance de 131%.

Mais ce n’est pas seulement l’amélioration de la qualité des services proposés par les compagnies luxembourgeoises qui a su séduire les épargnants français, c’est aussi les nombreux avantages que propose le Luxembourg :

Centre financier internationalement reconnu

Stabilité politique, économique et sociale exemplaire

Cadre légal et réglementaire moderne s’inscrivant dans le cadre des directives européennes

Législation pragmatique et évolutive en matière de services financiers

Capitale de la Gestion Privée de la zone euro

1er centre européen de domiciliation, d’administration et de distribution de fonds d’investissement

Gamme complète de produits et services destinés tant à l’investisseur privé qu’institutionnel

Acteur majeur de l’assurance et de la réassurance transfrontalières

Flexibilité dans le choix des actifs financiers

L’assurance-vie luxembourgeoise donne accès à un multitudes de supports :

Accès à des OPCVM, fonds alternatifs, fonds immobiliers, actions, obligations, instruments financiers…

Accès à des actifs financiers sophistiqués : Fonds d’Investissement Spécialisé (FIS), Société d’Investissement à Capital A Risque (SICAR), actifs non cotés, actifs à liquidité réduite…

Possibilité de créer un fonds sur mesure géré de manière discrétionnaire par un gestionnaire d’actifs professionnel conformément à une stratégie d’allocation préalablement définie : Fonds Interne Dédié (FID).

Prise en compte du degré d’expertise, de la prime et de l’état de fortune du souscripteur

Paiement de la prime par transfert de titres

Fonds Interne Dédié

Particularité luxembourgeoise, c’est un fonds spécialement créé pour le client, seule son épargne est investie et la gestion est conforme à la politique d’investissement qu’il a déterminée.

Caractéristiques :

Les actifs du Fonds Interne Dédié sont la propriété de l’assureur donc ils sortent du patrimoine du client

Obligation de dépôt des actifs attachés à un Fonds Interne Dédié sur un compte / sous-compte bancaire unique ouvert auprès d’une banque dépositaire agréée par le Commissariat aux Assurances (CAA)

Une gestion discrétionnaire sur mesure.

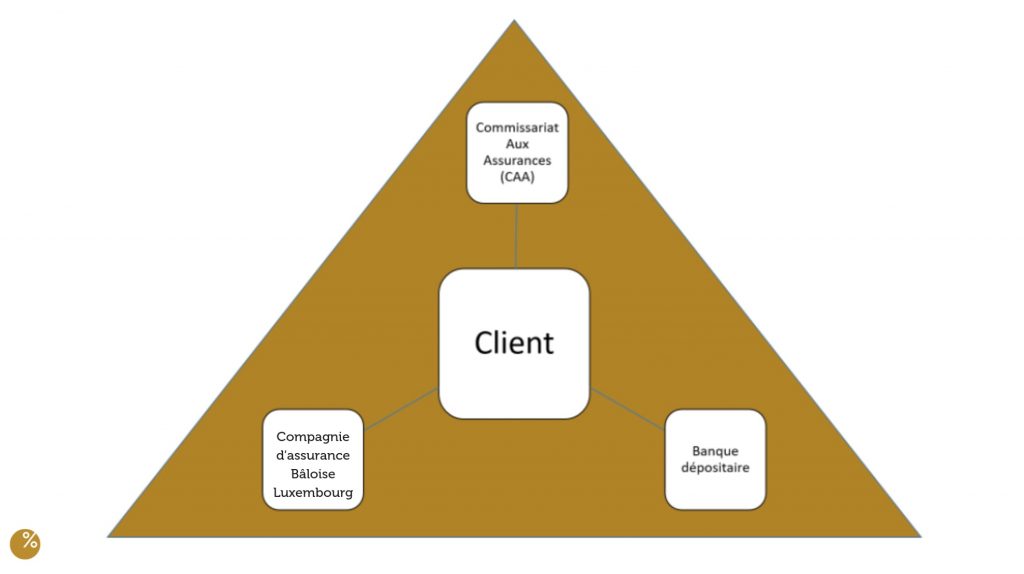

Régime de protection des avoirs placés en assurance-vie

Un cadre juridique plus protecteur :

Contrôle trimestriel effectué par l’autorité de contrôle du secteur des assurances, le Commissariat aux Assurances (CAA), pour vérifier l’équilibre entre les engagements de la compagnie d’assurance envers ses clients et les actifs représentatifs de ces engagements.

Dépôt obligatoire des actifs représentatifs auprès d’une banque dépositaire agréée aux conditions spécifiques fixées par le Commissariat aux Assurances (CAA) et séparation de ces actifs (« patrimoine réglementé ») des actifs appartenant à la compagnie d’assurance (« patrimoine libre »).

Créance de 1er rang du client sur le « patrimoine réglementé » et blocage, en cas de défaillance de la compagnie d’assurance, de ses comptes auprès des banques dépositaires afin de protéger les droits des investisseurs.

Créance supplémentaire et privilégiée sur les fonds propres de la compagnie.

Respect de la vie privée

Aux fins de proposer au client des solutions sur mesure qui répondent parfaitement à ses besoins, la compagnie doit traiter une masse d’informations significative relative au client et à sa situation familiale et patrimoniale, ainsi :

La loi luxembourgeoise impose aux assureurs un secret professionnel strict ; son non-respect entraîne des conséquences pénales lourdes

La divulgation d’informations relatives au client par une compagnie d’assurance luxembourgeoise est circonscrite par la loi à quelques cas limitativement énumérés, qui garantissent en tout état de cause à tout investisseur une protection légitime de sa vie privée.

Neutralité fiscale à Luxembourg

Neutralité fiscale du contrat d’assurance vie au Luxembourg pour les non-résidents luxembourgeois

Application exclusive de la fiscalité du pays de résidence du souscripteur, et, le cas échéant, du bénéficiaire

En particulier, absence de taxation au Luxembourg sur :

– les primes d’assurance-vie. – les gains en capital réalisés lors du rachat ou à l’expiration d’un contrat d’assurance-vie.

– le capital versé en cas de décès au(x) bénéficiaire(s) d’un contrat d’assurance-vie.

Principaux risques

Les risques dépendent du type de support dans lequel l’épargnant décide d’investir. Il faut ainsi se référer à la documentation de chaque support, disponible auprès du conseiller.

Ce contrat d’assurance-vie luxembourgeois ne propose pas de fonds en euros.

Etant donné qu’il s’agit d’un contrat d’assurance-vie dynamique, donc non garanti en capital, il existe un risque de perte en capital.

Principaux avantages

Possibilité d’investir en devise (GBP, USD, EUR, CHF, JPY) pour accroître la diversification de son patrimoine.

Régime de protection renforcé de votre épargne grâce au « super-privilège » luxembourgeois et au « Triangle de Sécurité » ; séparation légale et physique entre les avoirs des souscripteurs, et les actifs des actionnaires et autres créanciers de la compagnie d’assurance.

Neutralité fiscale du Luxembourg : la fiscalité qui s’applique est la fiscalité du pays de résidence du souscripteur (fiscalité française).

Un des rares contrats d’assurance-vie luxembourgeois ne dépendant pas d’une maison-mère française, permettant de se prémunir contre la loi Sapin II.

Possibilité d’investir sur une multitude de supports d’investissements.

Possibilité d’investir dans des Fonds Internes Dédiés (FID) accessibles dès 250 000 €, notamment en Produits Structurés.

Se référer à l’onglet « Pourquoi le Luxembourg ? » pour d’autres avantages sur le fait d’investir au Luxembourg.

(1) Cela ne peut être tenu comme une garantie en capital. Le risque diffère selon le choix des supports. Les souscripteurs/preneurs de contrats d’assurance-vie luxembourgeois en unité de compte bénéficient d’un régime de protection unique – communément appelé le triangle de sécurité – en cas de faillite de la compagnie d’assurance luxembourgeoise ou de la banque dépositaire. (Voir « Cadre sécuritaire des actifs »)

La présente page est communiquée à titre indicatif et n’a aucune valeur contractuelle. Les informations contenues dans cette page ne sont en aucune manière une offre, recommandation ou sollicitation à l’achat ou la vente d’un produit d’assurance vie et/ou de fonds d’investissement. En outre, ces informations ne constituent aucunement une forme d’avis légal fiscal, comptable ou de consultant.