6 raisons d'investir sur ce contrat d'assurance-vie luxembourgeois

-

Profitez de placements sur mesure

Des Fonds Interne Dédié (FID) accessibles dès 250 000 €, notamment en Produits Structurés (CLN, Phoenix...)

-

Investissez en devises

Pour accroitre la diversification de votre patrimoine en : GBP, USD, EUR, CHF, JPY

-

Bénéficiez d'un régime de protection renforcé de votre épargne

Grâce au "super-privilège" luxembourgeois et au "Triangle de Sécurité"; séparation légale et physique entre les avoirs des souscripteurs, et les actifs des actionnaires et autres créanciers de la compagnie d’assurance.

-

Profitez de la neutralité fiscale du Luxembourg

Lors des rachats effectués sur le contrat, la fiscalité du pays de résidence de l'investisseur s'applique

-

Investissez en vous prémunissant contre la loi Sapin II

L'un des rares contrats d'assurance-vie luxembourgeois ne dépendant pas d'une maison-mère française.

-

Profitez d'une multitude de supports d'investissements

Notamment une très large offre de produits structurés renouvelée régulièrement

Présentation

Les contrats luxembourgeois sont une alternative que de nombreux français recherchent dans ce contexte incertain. Quelles en sont les raisons ?

- La loi Sapin II, qui autorise le Haut Conseil de Stabilité Financière à potentiellement bloquer les fonds euros des contrats d'assurance-vie français en cas de crise systémique, concernant une remontée brutale des taux.

- La fragilité de la zone euro et de sa monnaie.

Les contrats luxembourgeois apportent des réponses à toutes ces inquiétudes. Découvrez en détails les avantages des contrats d'assurance-vie luxembourgeois.

Ces contrats d'assurance-vie luxembourgeois sont accessibles pour tous les résidents français (à partir de 250 000 € minimum)

Quels sont les principaux risques de ce contrat luxembourgeois ?

-

Risque de perte en capital

Le niveau de risque diffère selon les supports choisis.

-

Pas d'investissement en fonds en euros garanti en capital possible

Ce contrat n'offre pas la possibilité d'investir dans un fonds garanti en capital.

-

Les risques diffèrent selon le(s) support(s) d'investissement(s) ou Unités de compte choisi(s)

Consultez la documentation liée au(x) support(s) en question.

Présentation

Les contrats luxembourgeois sont une alternative que de nombreux français recherchent dans ce contexte incertain. Quelles en sont les raisons ?

- La loi Sapin II, qui autorise le Haut Conseil de Stabilité Financière à potentiellement bloquer les fonds euros des contrats d'assurance-vie français en cas de crise systémique, concernant une remontée brutale des taux.

- La fragilité de la zone euro et de sa monnaie.

Les contrats luxembourgeois apportent des réponses à toutes ces inquiétudes. Découvrez en détails les avantages des contrats d'assurance-vie luxembourgeois.

Ces contrats d'assurance-vie luxembourgeois sont accessibles pour tous les résidents français (à partir de 250 000 € minimum)

L’avis du comité de sélection de bienprévoir.fr

Contrat 100% luxembourgeois y compris la maison mère. Des fonds dédiées en produits structurés pour les investisseurs dynamiques et exigeants.

Caractéristiques

- Assureur : WEALINS LIFE FRANCE.

- Nationalité : assureur et maison-mère de nationalité luxembourgeoise. Filiale du Groupe Foyer S.A.

L'un des rares contrats d'assurance-vie luxembourgeois ne dépendant pas d'une maison-mère française. - Fonds Interne Dédié (FID) : Oui (sur des produits structurés Phoenix ou des CLN), accessible dès 250 000 €.

- Protection "Super-privilège" : Oui (cf. Onglet "Pourquoi le Luxembourg" >> "Régime de protection des avoirs placés en assurance-vie").

- Investissement possible en devise étrangère : Oui.

- Devises proposées : GBP (£) ; USD ($) ; CHF ; JPY ; EUR (€).

- Fonds en euros : non disponible.

- Loi applicable : Le contrat d'assurance-vie est soumis à la législation du pays de résidence habituelle du souscripteur (loi française).

- Fiscalité applicable : Fiscalité du pays de résidence du souscripteur (fiscalité française).

Accès à une solution globale et multi-supports

Utilisation de tous les avantages liés à la réglementation luxembourgeoise en matière de gestion d’actifs par l’accès à une large sélection de supports au sein du contrat d’assurance vie de type « all-in-one »

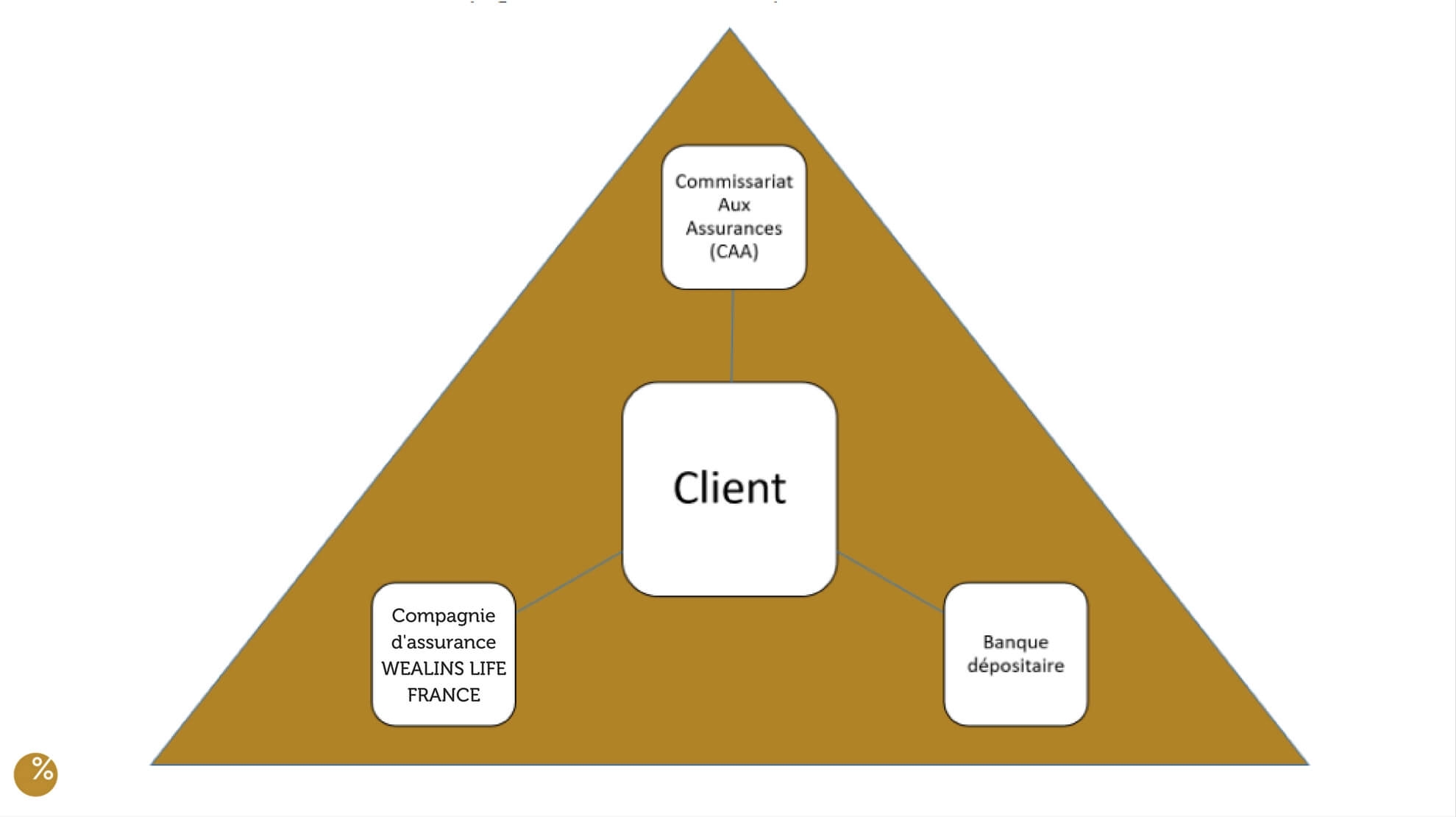

Cadre sécuritaire des actifs

Le “Triangle de Sécurité” prévoit la pré-approbation de toutes les banques dépositaires par le Commissariat aux Assurances (CAA), le régulateur luxembourgeois, ainsi que la séparation légale et physique entre les avoirs des souscripteurs d’une part, et les actifs des actionnaires et autres créanciers de la compagnie d’assurances d’autre part.

Versements

Minimum de souscription (brut de frais) : 250 000 €. Nous consulter pour des montants inférieurs.

Le Souscripteur effectue, à son gré, des versements sur son Contrat en respectant les minima suivants :

| WEALINS LIFE FRANCE | Fonds Externes Fonds Internes Collectifs |

|

|---|---|---|

| Montant minimum du versement initial total | ||

| Montant minimum du versement initial par support | ||

| Montant minimum d’un versement complémentaire total | ||

| Montant minimum d’un versement complémentaire par support |

Frais

- Frais d’entrée : 1,5% maximum chez bienprévoir.fr

- Frais d’arbitrage : 1 arbitrage gratuit par an puis 0,50% par an (avec un montant maximum de 1 000 € par opération).

- Frais de gestion : Selon chaque support.

0,45% pour le FID.

1% de frais de gestion du contrat.

- Frais de rachat :

Support en devise : prélèvement éventuel d’une pénalité de conjoncture.

Support en unités de compte : 0%. Montant de rachat de 25 000 € minimum.

Luxembourg : une destination idéale pour placer son argent

- Centre financier internationalement reconnu

- Stabilité politique, économique et sociale exemplaire

- Cadre légal et réglementaire moderne s’inscrivant dans le cadre des directives européennes

- Législation pragmatique et évolutive en matière de services financiers

- Capitale de la Gestion Privée de la zone euro

- 1er centre européen de domiciliation, d’administration et de distribution de fonds d’investissement

- Gamme complète de produits et services destinés tant à l’investisseur privé qu’institutionnel

- Acteur majeur de l’assurance et de la réassurance transfrontalières

Flexibilité dans le choix des actifs financiers

- Accès à des OPCVM, fonds alternatifs, fonds immobiliers, actions, obligations, instruments financiers…

- Accès à des actifs financiers sophistiqués : Fonds d’Investissement Spécialisé (FIS), Société d’Investissement à Capital A Risque (SICAR), actifs non cotés, actifs à liquidité réduite…

- Possibilité de créer un fonds sur mesure géré de manière discrétionnaire par un gestionnaire d’actifs professionnel conformément à une stratégie d’allocation préalablement définie ==> Fonds Interne Dédié (FID).

- Prise en compte du degré d’expertise, de la prime et de l’état de fortune du souscripteur

- Possibilité d’avoir un Fonds Interne Dédié partagé par plusieurs contrats (FID Umbrella) : Elargissement des limites d’investissement + Gestion familiale.

- Possibilité d’avoir au sein d’un même contrat plusieurs Fonds Internes Dédiés gérés par des gestionnaires d’actifs différents et déposés auprès de plusieurs banques dépositaires différentes (Multi-FID)

- Paiement de la prime par transfert de titres

Fonds Interne Dédié

- Fonds spécialement créé pour le client :

-Seule son épargne est investie

-Gestion conforme à la politique d’investissement qu’il a déterminée

- Actifs du Fonds Interne Dédié = propriété de l’assureur ==> ils sortent du patrimoine du client

- Obligation de dépôt des actifs attachés à un Fonds Interne Dédié sur un compte / sous-compte bancaire unique ouvert auprès d’une banque dépositaire agréée par le Commissariat aux Assurances (CAA)

- Wealins est organisée de manière à répondre rapidement et efficacement au référencement d’une banque dépositaire / d’un gestionnaire financier

- Un Fonds Interne Dédié « Umbrella » s’entend comme un seul et même Fonds Interne Dédié, rattaché à plusieurs contrats d’un même client ou de sa famille

- Multi Fonds Internes Dédiés :

-Un Fonds Interne Dédié « Umbrella » s’entend comme un seul et même Fonds Interne Dédié, rattaché à plusieurs contrats d’un même client ou de sa famille.

– Wealins est organisée de manière à répondre rapidement et efficacement au référencement d’une banque dépositaire / d’un gestionnaire financier.

==> La gestion discrétionnaire sur mesure.

Régime de protection des avoirs placés en assurance-vie

- Contrôle trimestriel effectué par l’autorité de contrôle du secteur des assurances, le CAA, pour vérifier l’équilibre entre les engagements de la compagnie d’assurance envers ses clients et les actifs représentatifs de ces engagements.

- Dépôt obligatoire des actifs représentatifs auprès d’une banque dépositaire agréée aux conditions spécifiques fixées par le CAA + séparation de ces actifs (« patrimoine réglementé ») des actifs appartenant à la compagnie d’assurance (« patrimoine libre »).

- Créance de 1er rang du client sur le « patrimoine réglementé » + blocage, en cas de défaillance de la compagnie d’assurance, de ses comptes auprès des banques dépositaires afin de protéger les droits des investisseurs.

- Créance supplémentaire et privilégiée sur les fonds propres de la compagnie.

Secret professionnel

- Aux fins de proposer au client des solutions sur mesure qui répondent parfaitement à ses besoins, la compagnie doit traiter une masse d’informations significative relative au client et à sa situation familiale et patrimoniale

- La loi luxembourgeoise impose aux assureurs un secret professionnel strict ; son non-respect entraîne des conséquences pénales lourdes

- La divulgation d’informations relatives au client par une compagnie d’assurance luxembourgeoise est circonscrite par la loi à quelques cas limitativement énumérés, qui garantissent en tout état de cause à tout investisseur une protection légitime de sa vie privée. ==> Wealins s’engage dans chaque démarche à respecter les meilleurs usages et à faire preuve de professionnalisme.

Neutralité fiscale à Luxembourg

- Neutralité fiscale du contrat d’assurance vie au Luxembourg pour les non-résidents luxembourgeois

- Application exclusive de la fiscalité du pays de résidence du souscripteur, et, le cas échéant, du bénéficiaire

- En particulier, absence de taxation au Luxembourg sur :

– les primes d’assurance-vie.

– les gains en capital réalisés lors du rachat ou à l’expiration d’un contrat d’assurance-vie.

– le capital versé en cas de décès au(x) bénéficiaire(s) d’un contrat d’assurance-vie.

Principaux risques

- Les risques dépendent du type de support dans lequel l’épargnant décide d’investir. Il faut ainsi se référer à la documentation de chaque support, disponible auprès du conseiller.

- Ce contrat d’assurance-vie luxembourgeois ne propose pas de fonds en euros.

- Etant donné qu’il s’agit d’un contrat d’assurance-vie dynamique, donc non garanti en capital, il existe un risque de perte en capital.

Principaux avantages

- Possibilité d’investir en devise (GBP, USD, EUR, CHF, JPY) pour accroître la diversification de son patrimoine.

- Régime de protection renforcé de votre épargne grâce au « super-privilège » luxembourgeois et au « Triangle de Sécurité » ; séparation légale et physique entre les avoirs des souscripteurs, et les actifs des actionnaires et autres créanciers de la compagnie d’assurance.

- Neutralité fiscale du Luxembourg : la fiscalité qui s’applique est la fiscalité du pays de résidence du souscripteur (fiscalité française).

- Un des rares contrats d’assurance-vie luxembourgeois ne dépendant pas d’une maison-mère française, permettant de se prémunir contre la loi Sapin II.

- Possibilité d’investir sur une multitude de supports d’investissements.

- Possibilité d’investir dans des Fonds Internes Dédiés (FID) accessibles dès 250 000 €, notamment en Produits Structurés.

- Se référer à l’onglet « Pourquoi le Luxembourg ? » pour d’autres avantages sur le fait d’investir au Luxembourg.

Récompenses

WEALINS LIFE FRANCE a remporté l’Oscar 2015 du meilleur contrat d’assurance-vie de droit luxembourgeois décerné par le magazine Gestion de Fortune.

Organisé par Gestion de Fortune, les Oscars de l’Assurance Vie est le plus ancien et le plus prestigieux des prix dans l’assurance vie. Reconnu dans la filière assurance comme le plus célèbre, le plus glorieux et le plus respectable de tous les prix décernés par la profession, il récompense, depuis 1986, chaque année les meilleurs contrats d’assurance vie dans une vingtaine de catégories.

Le jury est composé de personnalités reconnues dans le secteur et des journalistes de la rédaction de Gestion de Fortune. Il est présidé par le rédacteur en chef du magazine. Les résultats sont placés sous le contrôle d’un actuaire-conseil.

La présente page est communiquée à titre indicatif et n’a aucune valeur contractuelle. Les informations contenues dans cette page ne sont en aucune manière une offre, recommandation ou sollicitation à l’achat ou la vente d’un produit d’assurance vie et/ou de fonds d’investissement. En outre, ces informations ne constituent aucunement une forme d’avis légal fiscal, comptable ou de consultant.