Présentation de la société de gestion

Créée en 2002, NextStage AM est une société de gestion indépendante qui compte aujourd’hui 6 associés pour 31 professionnels.

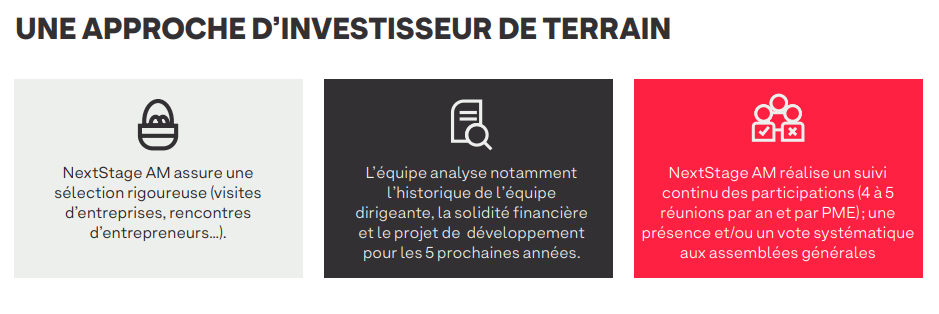

La société de gestion, pionnier du Capital-Développement en France, se démarque par son approche d’investisseur-entrepreneur et l’implication de sa direction dans l’écosystème entrepreneurial et financier.

Chiffres clés au 30/06/2022 :

- 1 Md € levés depuis l’origine

- 175 investissements depuis l’origine

- 86 sociétés en portefeuille

- 42 véhicules d’investissement depuis 2002

- 31 professionnels dont 17 dédiés à l’investissement

Société de gestion récompensée :

- Best European Growth Private Equity Fund, en 2017, aux Private Equity Exchange & Awards

- Prix de la rédaction, catégorie Capital-Investissement, en 2019, aux Pyramides de la gestion de patrimoine, par Investissement Conseil.

- Prix de la rédaction – 2021

Catégorie Capital Investissement – Les pyramides de la gestion de patrimoine –

Investissement Conseil

Méthodologies disponibles sur private-equity-exchange.com & pyramidesgestionpatrimoine.fr ces prix ne préjugent pas des résultats futurs de fonds ou de la société de gestion.

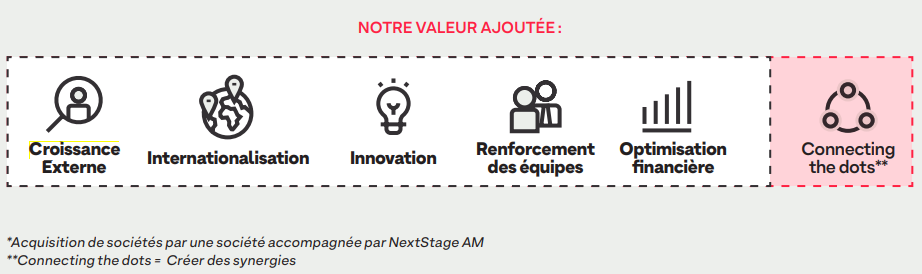

Pourquoi les entreprises innovantes choisissent NextStage AM ?

Avec plus de 160 PME et ETI accompagnées depuis 2002, les équipes NextStage AM ont développé une expertise autour de 5 axes d’accompagnement. Que ce soit par la croissance externe*, par l’internationalisation, l’innovation, le renforcement des équipes ou encore l’optimisation financière, les équipes Nextstage AM cherchent à créer de la valeur au sein de chaque société et disposent d’expertises reconnues dans chacun de ces domaines.

La stratégie d'investissement de Nextstage AM

Le FCPI concentrera sa sélection sur des PME et des ETI innovantes, avec une exposition ou des ambitions à l’international, en étant attentif au rendement des dividendes. La Société de Gestion s’est engagée à investir dans des PME ou ETI innovantes à hauteur de 90% de l’actif du Fonds. Aujourd’hui, elles offrent selon NextStage AM des perspectives de croissance et donc

de plus-values pour l’investisseur sur l’horizon du fonds.

UNE DÉCISION COLLÉGIALEDES INVESTISSEMENTS

Un comité d’investissement, composé des six associés de NextStage AM, se réunit lors de l’investissement initial du Fonds dans chaque société cible.

SUIVI DES CRITÈRES ESG

Conformément à l’article L. 533-22-1 du Code monétaire et financier, l’information relative aux critères d’ordre « Environnement, Social et de Gouvernance » (ESG) pris encompte par NextStage AM est disponible sur son site internet. Conformément au Règlement (UE) 2019/2088 sur la publication d’informations en matière de durabilité dans le secteur des services financiers (ci-après le « Règlement SFDR »), le Fonds ne promouvant pas de caractéristiquesenvironnementales ou sociales et n’ayant pas pour objectif l’investissement durable, est donc classifié « article 6 » au sens dudit Règlement SFDR. Les investissements sous-jacents à ce produit financier ne prennent pas en compte les critères de l’Union européenne en matière d’activitéséconomiques durables sur le plan environnemental.

LES CONVICTIONS D’INVESTISSEMENT DE LA SOCIETE DE GESTION

Le Fonds privilégiera, mais sans que cette liste ne soit limitative, les investissements dans des PME et ETI innovantes intervenant dans les marchés suivants :

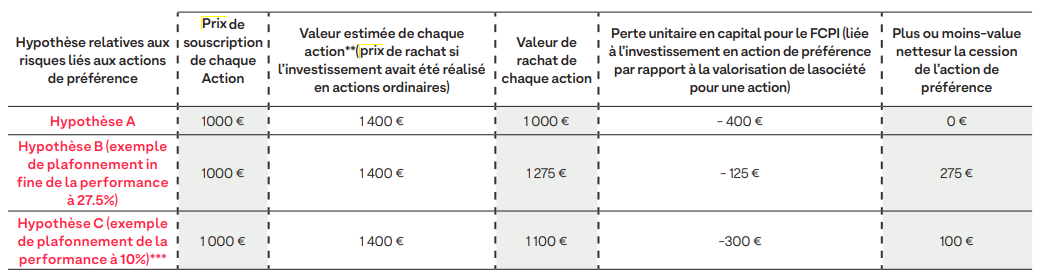

Action de préférence

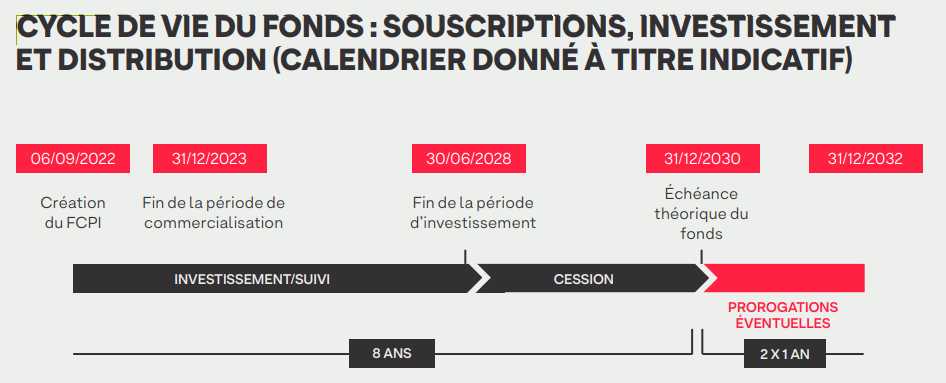

La performance du FCPI s’apprécie sur une longue période de placement, la durée de vie du FCPI est fixée à huit ans prorogeable deux fois un an soit jusqu’au 31 décembre 2030. Le FCPI pourra, selon les circonstances, dans le cadre d’un investissement dans une société donnée, être amené à souscrire des actions de préférence et/ou prendre certains engagements contractuels pouvant avoir un impact négatif sur la performance de l’investissement réalisé par lui dans la société en question (notamment un risque de plafonnement de cette performance). A titre d’illustration de ce qui précède*, le FCPI pourrait par exemple être amené, lors de son entrée au capital d’une société-cible, à conclure une promesse unilatérale de vente au profit d’autres associés ayant la qualité de fondateur et/ou de manager de la société-cible, donnant à ces derniers la faculté d’exiger le rachat de la totalité de ses titres moyennant un prix forfaitaire fixé à l’avance (Hypothèse A), un prix résultant de l’application d’une formule de calcul donnée reposant sur des paramètres et agrégats d’ordre économique et/ou financier (Hypothèse B), aboutissant in fine à un plafonnement de la performance (dans l’exemple ci-dessous, de 27.5%) ou un prix résultant de l’application d’un mécanisme de plafonnement de la performance (Hypothèse C). Ces différentes hypothèses sont de nature à avoir un impact sur la rentabilité de l’investissement réalisé par le FCPI. Le tableau ci-après présente de manière chiffrée ces deux hypothèses A et B dans le cas d’un investissement initial du FCPI de 1.000.000 euros dans une société cible (souscription de 1.000 actions émises chacune au prix de 1.000 euros), sous la forme :

* Valeur unitaire de chacune des 1.000 actions souscrites par le FCPI dans la société-cible telle qu’estimée par la Société de Gestion lors de la sortie, sur la base d’une ou plusieurs méthodes d’évaluation envisageables et/ou de données spécifiques à la société-cible en question.

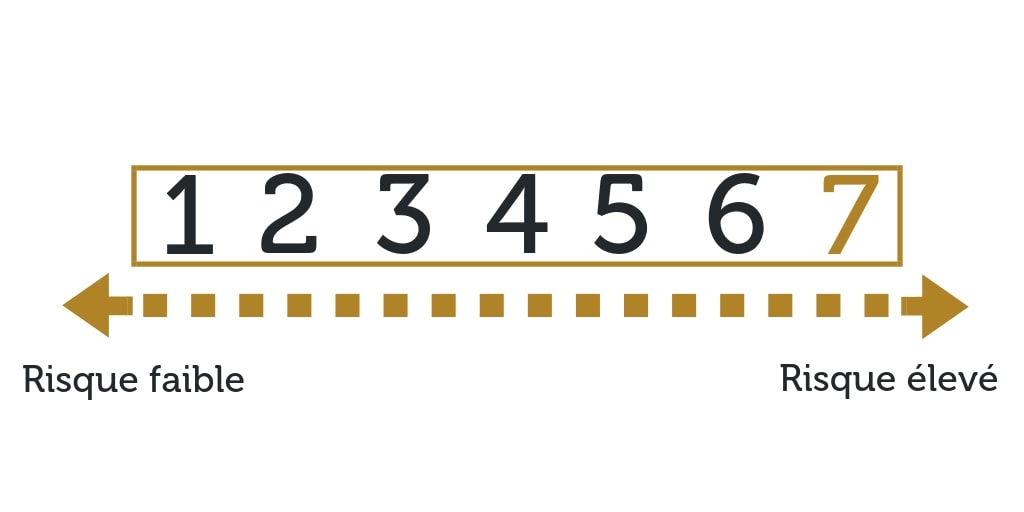

Nous attirons l’attention de l’investisseur sur le fait que les seuils retenus dans les hypothèses A, B et C permettent uniquement d’illustrer les mécanismes de plafonnement. Il n’existe pas de seuil minimum de plafonnement, ce dernier étant négocié avec la société cible et pouvant être inférieur au montant utilisé dans l’exemple. En tout état de cause, il est rappelé que ce produit présente un profil de risque élevé comme indiqué sur l’échelle de risque figurant dans le DICI.

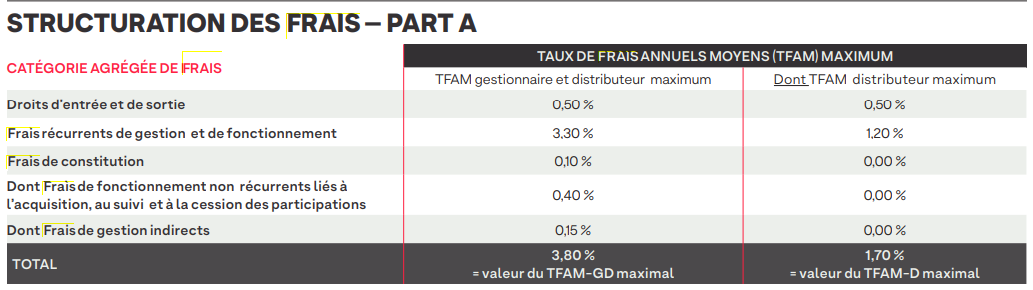

Frais

Structuration des frais (parts A) :