Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Investir dans le FIP ODYSSEE PME CROISSANCE N°7 permet de bénéficier d’une réduction d’impôt au titre de l’IRPP et d’une exonération des éventuels plus-values et revenus (hors prélèvements sociaux).

NB : En contrepartie de ces avantages fiscaux, l’investisseur s’expose à un risque de perte en capital, le fonds n’étant pas garanti, et accepte une durée de blocage des avoirs de sept ans minimum, soit jusqu’au 31 octobre 2029, qui peut être prorogée deux fois un an (soit au plus tard le 31 octobre 2031) sur décision de la société de gestion.

Durée du placement : 7 années minimum, soit jusqu'au 31 décembre 2029 prorogeable deux fois une année sur décision de la société de gestion, soit au plus tard jusqu'au 31 décembre 2031 (sauf cas de déblocage anticipé prévu au Règlement).

Minimum de souscription : 1 000€

Enveloppe Fiscale Fonds d'Investissement de Proximité Impôt sur le revenu

Code ISIN : FR001400B777 (part A)

Distribution : Les avoirs peuvent ne vous être remboursés qu’au 31/10/2031, à l’issue de la période de blocage.

Pour autant, au plus tard le 31/10/2029, la société de gestion procèdera à une distribution de la trésorerie éventuellement disponible, de sorte que la trésorerie disponible post distribution représente moins de 10% des souscriptions nettes.

Lieu et modalités d’obtention d’information sur le Fonds : cf. DICI en Téléchargements

Fréquence de calcul de la valeur liquidative : Valorisation mensuelle.

Durée de blocage : La durée de blocage est de sept ans minimum à compter de la constitution du Fonds, prorogeable 2 fois 1 an, soit jusqu’au 31/10/2031 sur décision de la société de gestion.

Blocage des rachats sauf cas exceptionnels : Invalidité du porteur ou de son conjoint soumis à une imposition commune correspondant au classement dans la deuxième ou troisième catégorie prévues à l’article L341-4 du Code de la Sécurité Sociale. Et décès du porteur ou de son conjoint soumis à une imposition commune.

Droit d’entrée : 5% maximum

Capital : non garanti

Date limite de souscription IRPP 2022 : du 1er janvier 2022 au 31 décembre 2022, au titre de la déclaration des revenus 2022.

Zone géographique d’investissement : Votre Fonds effectuera des prises de participation dans des PME régionales situées dans la zone géographique constituée par les régions : Auvergne-Rhône-Alpes, Bourgogne-Franche-Comté, Bretagne, Centre-Val-de-Loire, Grand-Est, Hauts-de-France, Ile-de-France, Normandie, Nouvelle-Aquitaine, Occitanie, Pays-de-la-Loire et Provence- Alpes-Côte d’Azur, pour au moins 90% du montant des souscriptions reçues.

Quels sont les risques de ce placement ?

Risque de perte en capital

Risque dû à l’absence de liquidité des titres

Risque lié à la gestion discrétionnaire

Fonds bloqués de 7 ans

Caractéristiques du placement

FIP Odyssée PME Croissance n°7 est fermé à la souscription depuis le 31/12/2022.

Investir dans le FIP ODYSSEE PME CROISSANCE N°7 permet de bénéficier d’une réduction d’impôt au titre de l’IRPP et d’une exonération des éventuels plus-values et revenus (hors prélèvements sociaux).

NB : En contrepartie de ces avantages fiscaux, l’investisseur s’expose à un risque de perte en capital, le fonds n’étant pas garanti, et accepte une durée de blocage des avoirs de sept ans minimum, soit jusqu’au 31 octobre 2029, qui peut être prorogée deux fois un an (soit au plus tard le 31 octobre 2031) sur décision de la société de gestion.

Durée du placement : 7 années minimum, soit jusqu'au 31 décembre 2029 prorogeable deux fois une année sur décision de la société de gestion, soit au plus tard jusqu'au 31 décembre 2031 (sauf cas de déblocage anticipé prévu au Règlement).

Minimum de souscription : 1 000€

Enveloppe Fiscale Fonds d'Investissement de Proximité Impôt sur le revenu

Code ISIN : FR001400B777 (part A)

Distribution : Les avoirs peuvent ne vous être remboursés qu’au 31/10/2031, à l’issue de la période de blocage.

Pour autant, au plus tard le 31/10/2029, la société de gestion procèdera à une distribution de la trésorerie éventuellement disponible, de sorte que la trésorerie disponible post distribution représente moins de 10% des souscriptions nettes.

Lieu et modalités d’obtention d’information sur le Fonds : cf. DICI en Téléchargements

Fréquence de calcul de la valeur liquidative : Valorisation mensuelle.

Durée de blocage : La durée de blocage est de sept ans minimum à compter de la constitution du Fonds, prorogeable 2 fois 1 an, soit jusqu’au 31/10/2031 sur décision de la société de gestion.

Blocage des rachats sauf cas exceptionnels : Invalidité du porteur ou de son conjoint soumis à une imposition commune correspondant au classement dans la deuxième ou troisième catégorie prévues à l’article L341-4 du Code de la Sécurité Sociale. Et décès du porteur ou de son conjoint soumis à une imposition commune.

Droit d’entrée : 5% maximum

Capital : non garanti

Date limite de souscription IRPP 2022 : du 1er janvier 2022 au 31 décembre 2022, au titre de la déclaration des revenus 2022.

Zone géographique d’investissement : Votre Fonds effectuera des prises de participation dans des PME régionales situées dans la zone géographique constituée par les régions : Auvergne-Rhône-Alpes, Bourgogne-Franche-Comté, Bretagne, Centre-Val-de-Loire, Grand-Est, Hauts-de-France, Ile-de-France, Normandie, Nouvelle-Aquitaine, Occitanie, Pays-de-la-Loire et Provence- Alpes-Côte d’Azur, pour au moins 90% du montant des souscriptions reçues.

Ce placement aura pour vocation de financer une sélection de PME françaises de croissance triées sur le volet par la société de gestion

Avantages fiscaux

Réduction immédiate sur l'IRPP d'une fraction du montant de votre investissement (hors droits d'entrée), égale à 22,5% pour les versements effectués jusqu'au 31 décembre 2022.

L'article 199 terdecies-0 du CGI et le décret n°2022-371 du 16 mars 2022 visé à l'article 19 de loi n°2021-953 du 19 juillet 2021 de finances rectificative pour 2021 prévoient que le taux de réduction d'IR sera fixé à 25% pour les versements effectués jusqu'au 31 décembre 2022 (inclus) et calculé non pas de manière forfaitaire (quel que soit le pourcentage de l'actif du Fonds investi dans des sociétés éligibles) mais par transparence, c'est-à-dire à proportion du Quota d'Investissement que le Fonds s'engage à investir dans des sociétés éligibles.

Pour cette période le taux de la réduction d'IR sera porté à 22,5% du montant des versements (droits ou frais d'entrée exclus). La réduction est plafonnée à 2 700€ (soit une souscription nette de droits d'entrée de 12 000€) pour les contribuables célibataires, veufs ou divorcés ou à 5 400€ (soit une souscription nette de droits d'entrée de 24 000€) pour les contribuables mariés ou liés par un PACS et soumis à imposition commune , dans la limite du plafonnement global de 10 000€

Exonération des plus-values

Exonération à l’échéance des éventuelles plus-values réalisées (hors prélèvements sociaux).

Les rachats sont bloqués durant toute la vie du fonds. Les rachats exceptionnels en cas d’invalidité ou de décès sont possibles sans frais pendant la durée de vie du fonds, sans remise en cause de la réduction d’impôt acquise à la souscription.

Stratégie de gestion du fonds

Privilégier les secteurs en fort développement tels que :

Les exemples de secteurs présentés ne préjugent pas des secteurs qui seront effectivement retenus dans le portefeuille. Le développement de ces secteurs ne préjuge pas des bonnes performances futures des PME

Investir dans des PME françaises disposant, selon l’analyse de la société de gestion :

d’une équipe de management complémentaire et expérimentée,

d’un positionnement concurrentiel affirmé sur un segment de marché en forte croissance,

d’une perspective de rentabilité potentielle et de valorisation.

Elles représenteront au moins 90% du montant des souscriptions reçues. L’investissement sera réalisé sous forme d’obligations convertibles en actions (jusqu’à 50%) et d’actions (au moins 40%).

Le fonds investira dans l’économie “réelle” au cœur des régions les plus dynamiques selon l’analyse de la société de gestion

Le FIP ODYSSEE PME CROISSANCE N°7, géré par ODYSSEE Venture, permet à l’investisseur d’accéder à un portefeuille d’entreprises françaises de croissance. Investir dans le FIP ODYSSEE PME CROISSANCE N°7, c’est permettre aux entreprises sélectionnées de bénéficier de capitaux, et de l’expérience de son équipe de gestion accumulée depuis 20 ans, dans les étapes clés de leurdéveloppement (internationalisation, croissance externe, levée de fonds, cession de l’entreprise) sur des secteurs d’activité dynamiques.

Le Fonds investira jusqu’à 10% du montant des souscriptions en valeurs mobilières dans le cadre d’une allocation flexible et opportuniste. Cette stratégie conduira le Fonds à investir dans les instruments financiers suivants :

– actions ou obligations d’entreprises foncières,

– OPCVM actions ou indiciels (ETF),

– produits de taux obligataires et monétaires.

La société de gestion : ODYSSEE Venture

Spécialiste des entreprises de croissance

ODYSSEE Venture est un des acteurs historiques du Private Equity en France et une des premières sociétés de gestion indépendantes de fonds de capital investissement (FIP – FCPI – FCPR).

Depuis 1999, ODYSSEE Venture a accompagné plus de 170 entreprises de toutes tailles, leur permettant de bénéficier de son expérience dans les étapes cruciales de leur développement.

En plus de répondre à leur besoin de financement, l’intervention d’ODYSSEE Venture repose sur le partage

d’expérience des membres de l’équipe d’investissement et leur participation aux réflexions stratégiques : croissance externe, développement à l’international, optimisation du financement, transmission…

Plutôt que de privilégier certains secteurs d’activité, l’équipe se concentre sur l’accompagnement d’entreprises se positionnant sur diverses niches de marché en croissance. Les tendances sociologiques lourdes, telles que la traçabilité, la naturalité, la sécurité ou la proximité sont préférées à un positionnement sectoriel, de manière à limiter l’impact d’un retournement de cycle économique ou d’un choc exogène susceptibles d’affecter l’ensemble des acteurs d’un même secteur.

ODYSSEE Venture investit dans des PME françaises, avec pour préoccupation la défense des intérêts des souscripteurs qui lui ont accordé leur confiance, mais également la création d’emplois au sein des entreprises accompagnées.

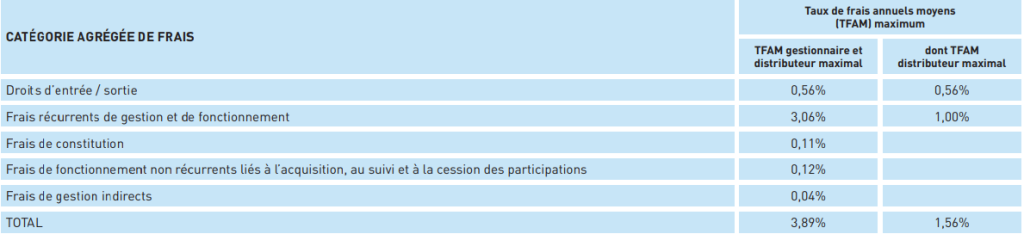

Frais

Les risques de ce placement

Les investissements du Fonds sont soumis à un risque de liquidité, à un risque de défaillance de l’émetteur, à un risque actions et à un risque de taux, et à un risque de gestion discrétionnaire dans le choix des cibles d’investissement et de l’allocation des actifs.

Ces risques peuvent entraîner une perte en capital. Les autres risques du Fonds sont détaillés dans le règlement du fonds au point “3.3 Profil de risque”, consultable sur le site internet d’Odyssee Venture.

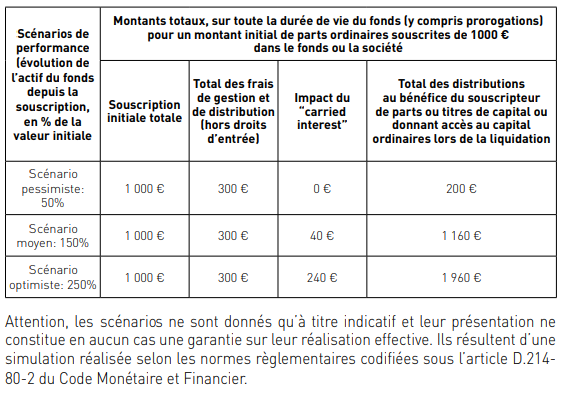

Actions de préférence : le Fonds pourra investir en actions de préférence. Il est précisé qu’il s’agit notamment d’actions conférant un droit privilégié par rapport aux autres actions (i) sur les dividendes ou le boni de liquidation (attribution prioritaire ou répartition préférentielle) de la société cible ou (ii) sur le prix de cession des actions de la société en cas de rachat de celle-ci par un tiers. Il est précisé que ces actions de préférence ont un profil rendement/risques d’actions.

Il s’agit d’un profil rendement/risques asymétrique au regard de l’éventuelle plus-value non perçue du fait du mécanisme de plafonnement décrit ci-après. En effet, ces actions ou certaines clauses des pactes d’actionnaires conclus peuvent prévoir un plafonnement du prix de cession. Ainsi, dans le cas d’un scénario optimiste (valorisation de la société à +100%), la performance des actions détenues par le Fonds sera limitée à un seuil déterminé à l’avance (par exemple +20%) alors qu’un investissement sans plafonnement aurait permis de percevoir l’intégralité de la performance.

Ce plafonnement limite donc dans certaines hypothèse la plus-value potentielle du Fonds alors que ce dernier reste exposé à un risque de perte en capital si l’investissement évoluait défavorablement. L’attention de l’investisseur est attirée sur le fait que le seuil retenu dans l’exemple (+20%) est un minimum et que la Société de gestion ne réalisera pas d’investissement dans lequel un plafonnement inférieur serait prévu.

Exemple de scénario d’évolution du prix d’une action de préférence bénéficiant d’un mécanisme

Les avantages du FIP Odyssee PME Croissance N°7

18% de réduction d’impôt sur le revenu (IR) portés à 22,5% en 2022 , dans la limite d’une réduction de 2 160 € pour un célibataire ou de 4 320 € pour un couple, soit un maximum de souscription de 12.000 € ou 24.000 €. En effet, le décret n° 2022-371 du 16 mars 2022 visé à l’article 19 de loi n° 2021-953 du 19 juillet 2021 de finances rectificativepour 2021 prévoient que le taux de réduction d’IR sera (i) fixé à 25% pour les versements effectués jusqu’au 31 décembre 2022 (inclus) et (ii) calculé non pas de manière forfaitaire (quel que soit le pourcentage de l’actif du Fonds investidans des sociétés éligibles) mais par transparence, c’est-à-dire à proportion du Quota d’Investissement que le Fonds s’engage à investir dans des sociétés éligibles.

– Exonération des revenus et plus-values au terme (hors prélèvements sociaux).

– Une équipe expérimentée et engagée pour gérer les investissements.

(1) En contrepartie de ces avantages fiscaux, l’investisseur s’expose à un risque de perte en capital, le fonds n’étant pas garanti, et accepte une durée de blocage des avoirs de sept ans minimum, soit jusqu’au 31 octobre 2029, qui peut être prorogée deux fois un an (soit au plus tard le 31 octobre 2031) sur décision de la société de gestion.

Les obligations, les obligations convertibles et les actions sont soumises à un risque de liquidité et à un risque de défaillance de l’émetteur pouvant entraîner une perte en capital. Les placements dans les PME peuvent être soumis à de fortes variations de valorisation. Le fonds n’est pas garanti en capital.

Le fonds a une durée de vie de 7 années à compter de sa constitution le 31/10/2022 (prorogeable 2 fois 1 an sur décision de la société de gestion, soit jusqu’au 31/10/2031) pendant laquelle les rachats ne sont pas autorisés. La phase d’investissement débutera à la création du fonds et se poursuivra en principe jusqu’à la 4ème année. A compter de la sixième année, la société de gestion accélèrera le rythme de désinvestissement progressif des participations. En tout état de cause, le processus de liquidation du portefeuille s’achèvera le 31/10/2029, ou, en cas de prorogation du Fonds le 31/10/2031 et les souscripteurs seront remboursés sur la base de la dernière valeur liquidative. Les risques du Fonds sont détaillés dans le règlement du fonds, au point “3.3 Risques”.

Avertissement :

L’attention des souscripteurs est attirée sur le fait que votre argent est bloqué pendant une durée de sept années prorogeable deux fois un an (sauf cas de déblocage anticipé prévus dans le règlement). Le fonds d’investissement de proximité est principalement investi dans des entreprises non cotées en bourse qui présentent des risques particuliers. Vous devez prendre connaissance des facteurs de risques de ce fonds d’investissement de proximité décrits à la rubrique “profil de risque” du règlement. Enfin, l’agrément de l’AMF ne signifie pas que vous bénéficierez automatiquement des différents dispositifs fiscaux présentés par la société de gestion de portefeuille. Cela dépendra notamment du respect par ce produit de certaines règles d’investissement, de la durée pendant laquelle vous le détiendrez et de votre situation individuelle.